分析师:

谢长雁 S0980517100003

联系人

:陈曦炳 [email protected]

■ 事项

2020年

3月26日晚,公司公告披露:华兰疫苗股东香港科康拟以疫苗公司138亿元的整体估值作为定价依据,向高瓴骅盈转让9%股权,向晨壹启明转让6%股权,上市公司拟放弃优先受让权。

■ 国信医药观点

1)华兰疫苗受到资本青睐。

两大战略投资者的加入证明了资本市场对于疫苗这条细分赛道以及华兰疫苗的看好。

2)华兰疫苗极具投资价值。

我们认为华兰疫苗可以在2~3年内成长为10亿利润体量的公司,现金流十分优秀,足以支撑后续管线的研发或是可能的外延收购。疫苗公司的估值合理。

3)引入战略投资者或带来新的动力。

我们估计,疫苗公司在引入外部股东之后,会有更大的动力以及可能性独立走上资本市场。

4)风险提示:

疫苗行业安全性事件、流感疫苗覆盖率提升不及预期。

5)投资建议:

公司是血制品和流感疫苗的双龙头,血制品业务稳健增长,现金流优秀;疫苗业务随着四价流感疫苗的放量迅速增长。单抗业务预计2021年将有第一个产品上市,后续品种逐步上市,贡献销售。

我们维持盈利预测,预计2020~2021年净利润为16.66/19.34/22.22亿元,同比增长30%/16%/15%,对应当前股价PE为40/35/30x,维持“买入”评级。

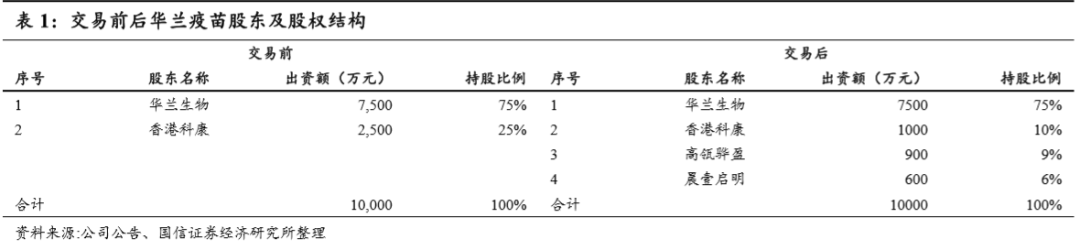

交易概述:华兰疫苗整体估值138亿元

2020年3月26日,香港科康分别与高瓴骅盈、晨壹启明签订了附生效条件的股权转让协议,拟以124,200万元的价格向高瓴骅盈转让疫苗公司9%的股权(对应疫苗公司900万元的出资额),以82,800万元的价格向晨壹启明转让疫苗公司6%的股权(对应疫苗公司600万元的出资额),公司拟放弃对上述股权的优先受让权。香港科康是上市公司实控人安康先生控制的公司,直接持有上市公司13.15%的股份。

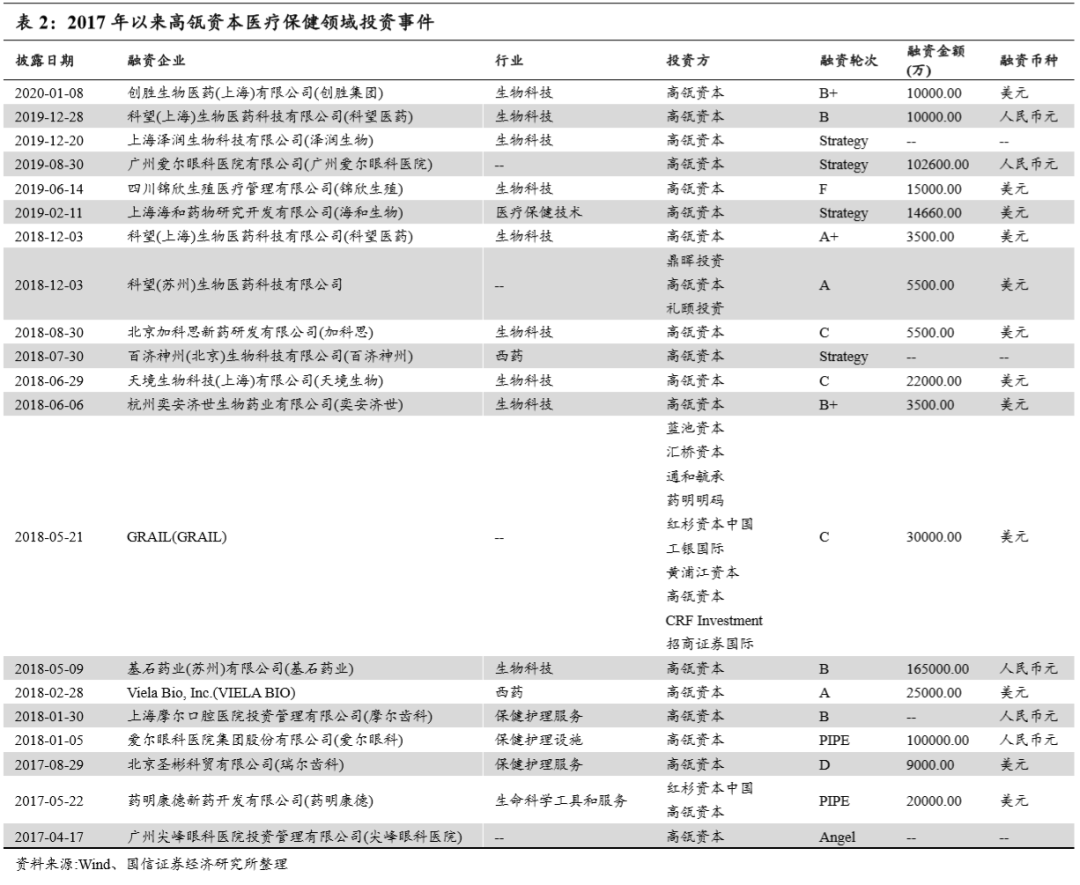

交易对手之高瓴骅盈:高瓴资本广泛布局医药行业

高瓴资本广泛布局医药行业,从近年来的投资来看,其投资领域包括创新药、创新疫苗研发公司,CRO/CDMO,牙科、眼科、辅助生殖等医疗服务公司,肿瘤早筛公司等。此次对华兰疫苗的投资,再次证明其看好疫苗这条细分赛道。

交易对手之晨壹启明:刘晓丹组建、红杉资本加持

晨壹启明背后是原华泰联合证券董事长刘晓丹组建的晨壹基金。晨壹投资持有晨壹基金88%股份,其大股东是刘晓丹控制的北京页真管理咨询有限公司,并且,晨壹基金还得到红杉资本的加持(红杉皓辰持有晨壹基金12%股份)。

疫苗行业:华兰疫苗具备极强的投资价值

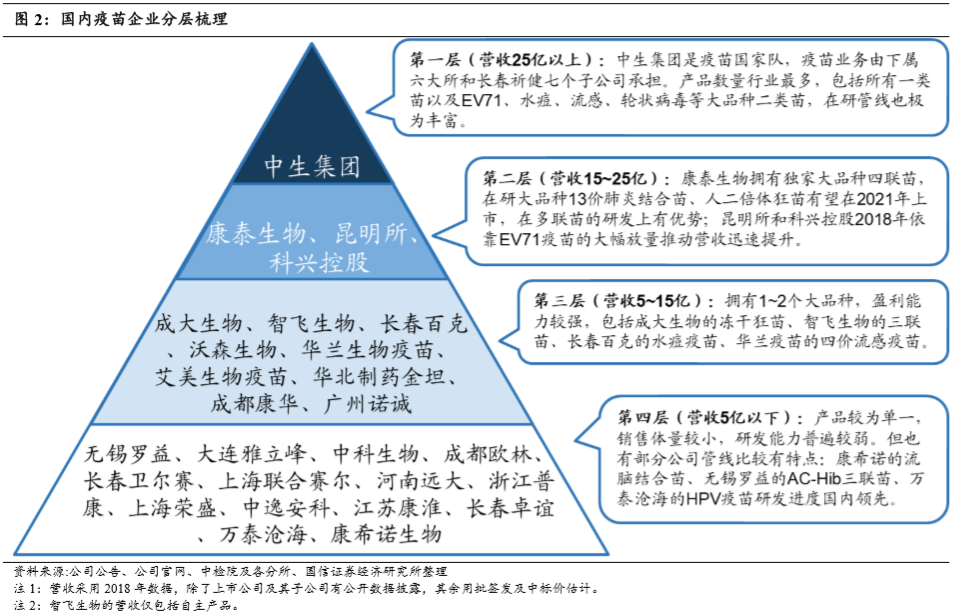

国内疫苗企业呈现“一超多强”的格局,

“一超”即中生集团,产品线和营收在国内疫苗公司中遥遥领先;“多强”包括多个民营上市龙头如康泰生物、智飞生物、华兰疫苗、长春百克等,以及昆明所。多个疫苗龙头公司均拥有1~2个大品种,经营上有10亿级别的营收、良好的利润和现金流。(疫苗行业的梳理请参考国信医药团队2019年7月外发的行业深度报告《进击的疫苗:深度盘点,重磅迭出》)

华兰疫苗具备极强的投资价值。

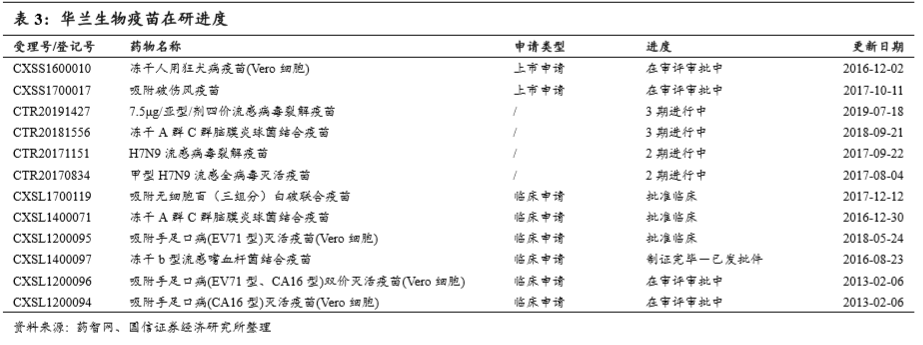

如果从稳定的利润和现金流、良好的管线和合理的估值三方面来考量,包括华兰疫苗、科兴控股、艾美生物疫苗、昆明所在内,疫苗企业中良好的投资标的屈指可数。这其中,科兴控股的核心子公司北京科兴董事会、股东始终存在争议,昆明所的转制仍未完成;艾美生物疫苗旗下包括浙江艾美卫信、宁波荣安、大连艾美汉信、江苏艾美康淮等公司,其现有产品的盈利能力、成长性以及研发管线均略逊于华兰疫苗。我们认为华兰疫苗可以在2~3年内成长为10亿利润体量的公司,现金流十分优秀,足以支撑后续管线的研发或是可能的外延收购。

引入战略投资者或为华兰疫苗带来新的动力。

华兰疫苗以及母公司华兰生物一直以来是有着实干精神的优质龙头,少有资本市场上的运作。引入两大外部股东或许将为华兰疫苗带来更多的可能性,我们估计,这可能会使疫苗公司有更大的动力以及可能性独立走上资本市场。

投资建议:

公司是血制品和流感疫苗的双龙头,血制品业务稳健增长,现金流优秀;疫苗业务随着四价流感疫苗的放量迅速增长。单抗业务预计2021年将有第一个产品上市,后续品种逐步上市,贡献销售。我们维持盈利预测,预计2020~2021年净利润为16.66/19.34/22.22亿元,同比增长30%/16%/15%,对应当前股价PE为40/35/30x,维持“买入”评级。

相关研究报告: