特宝生物于3月27日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

多年耕耘重组蛋白药物的研发型企业

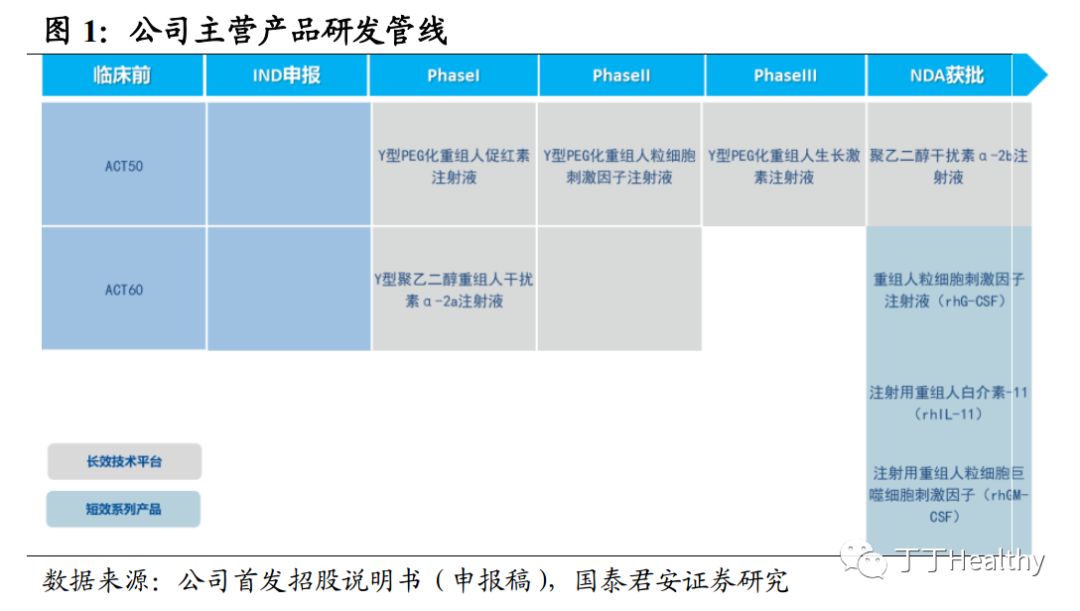

。公司成立于1996年,专注于重组蛋白质及其长效修饰药物研发。公司已围绕病毒性肝炎、恶性肿瘤等重大疾病和免疫治疗领域,深度布局涵盖多种蛋白质药物的创新平台,拥有从基础研究到产业化的生物医药体系化创新能力。目前公司已有4个治疗用蛋白质药物获批上市,有5个聚乙二醇蛋白质长效药物获准开展临床研究(其中1个药物获准上市),是中国聚乙二醇蛋白质长效药物领域的领军企业。

首个长效干扰素派格宾获批上市,带动公司销售增长

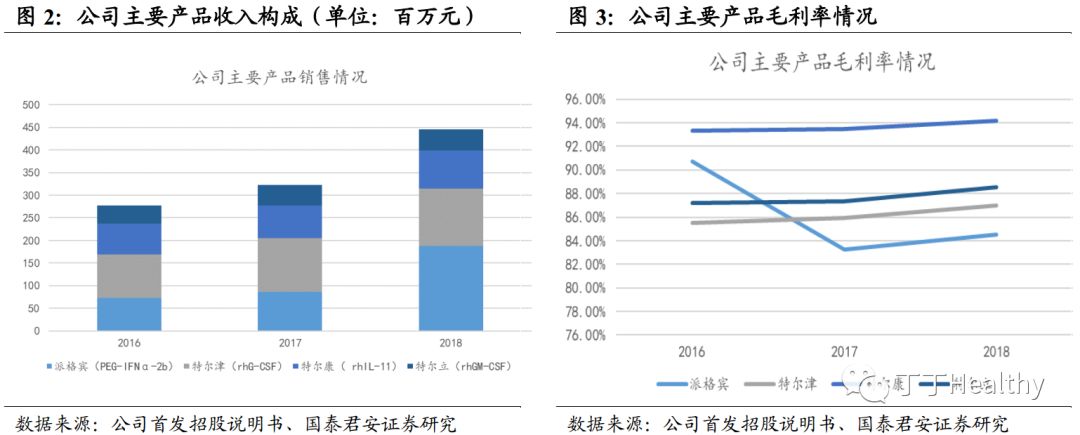

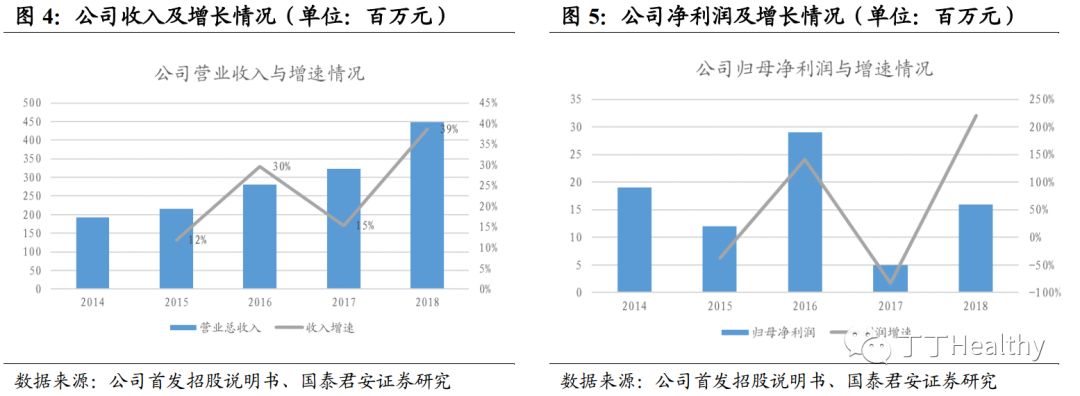

。2018年公司实现销售收入4.48亿元,同比增长38.75%,归母净利润1600万元,同比增长209.62%,扣非归母净利润3064万元(2017/2018年公司利润波动较大,主要受预计负债和无形资产摊销计提比例、销售费用增加、捐赠等事件所致)。2016年公司首个长效干扰素聚乙二醇长效干扰素α-2b注射液(派格宾)获批上市,2018年销售收入1.87亿,同比增长116%,有力带动公司整体收入增长。

募投项目进一步增强生产能力和推动研发进展

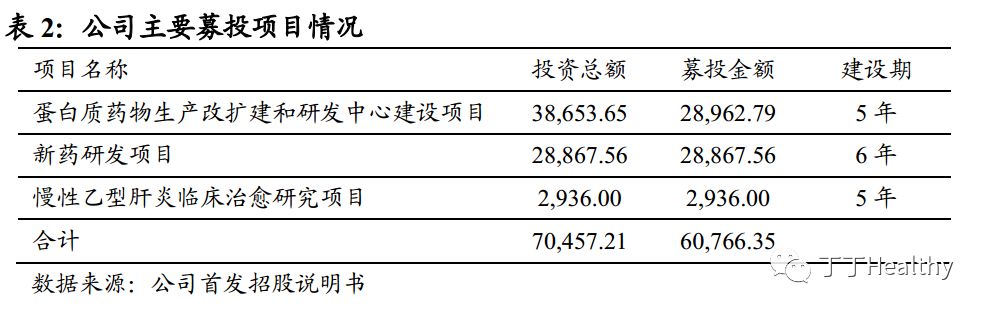

。公司本次拟发行不超过4650万股人民币普通股(A股)股票(占发行后总股本11.43%),计划募集资金6.07亿元,资金主要用于:蛋白质药物生产改扩建和研发中心建设项目(2.90亿元)、新药研发项目(2.89亿元)、慢性乙型肝炎临床治愈研究项目(0.29亿元)。募投项目的建设将提升公司重组蛋白质药物生产能力和质量管理水平(主要是派格宾和Y型聚乙二醇重组人生长激素等)、增强公司的整体研发能力和加快新药研发(主要为Y型PEG化重组人粒细胞刺激因子注射液等产品)

估值方法建议采用FCFF和NPV

。目前公司有4个产品上市,已有一定规模收入和净利润,且未来具有一定持续性,但考虑到核心产品派格宾属于上市初期,不适用于传统PE估值方法,可以考虑使用FCFF对该部分业务进行估值。同时,目前

公司正在进行多个后续品种的研发,其中Y型聚乙二醇重组人生长激素已进入Ⅱ/Ⅲ期临床试验,对于该部分业务可以考虑采取NPV进行估值。

风险提示

:公司目前仅为科创板受理阶段,后续进展具有不确定性

正文

1、

公司主营情况:

重组蛋白质及其长效药物研发企业

公司主要从事重组蛋白质及其长效修饰药物研发、生产及销售的创新型生物医药企业公司,以免疫相关细胞因子药物为主要研发方向,主要聚焦治疗领域为病毒性肝炎、恶性肿瘤。

2018

年公司实现销售收入

4.48

亿元,同比增长

38.75%

,归母净利润

1600

万元,同比增长

209.62%

,扣非归母净利润

3064

万元,

2017/2018

年公司利润波动较大,主要受预计负债和无形资产摊销计提比例、销售费用、费用化研发支出、捐赠等事件所致。

2、

行业格局分析以及公司主要竞争优势

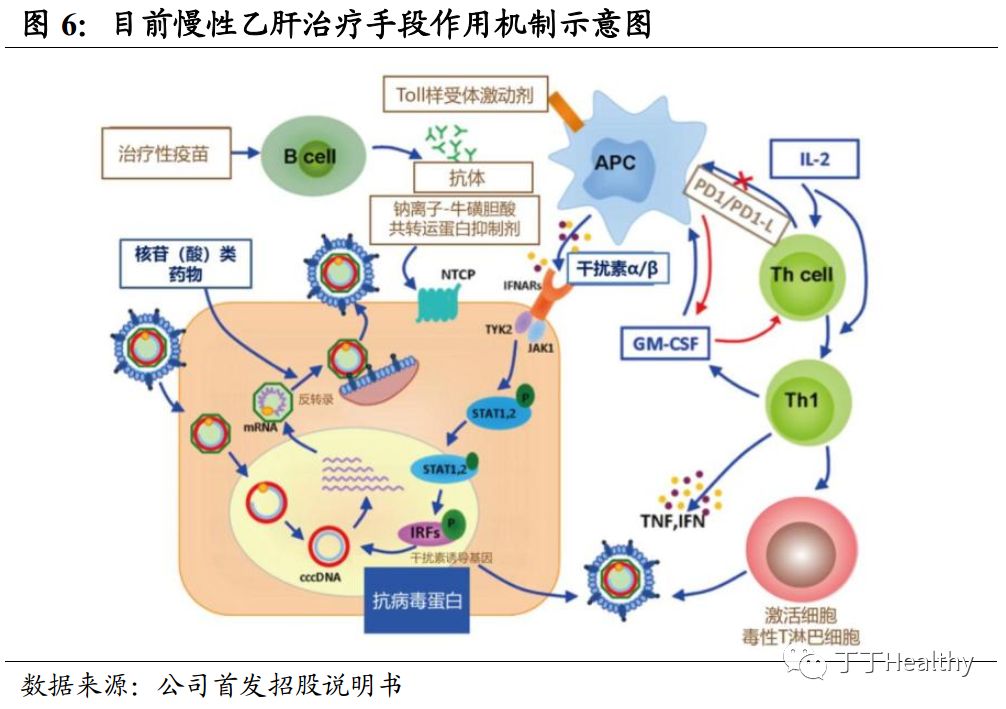

2.1.1. 慢性乙肝及抗病毒药物市场

中国是全球乙肝病毒中高度流行区,根据2006年全国乙型肝炎血清流行病学调查结:1~59岁一般人群乙肝病毒表面抗原(HBsAg)携带率为7.18%。推算估计,中国现有慢性乙肝感染者约9300万人,其中慢性乙肝患者约2000万例。

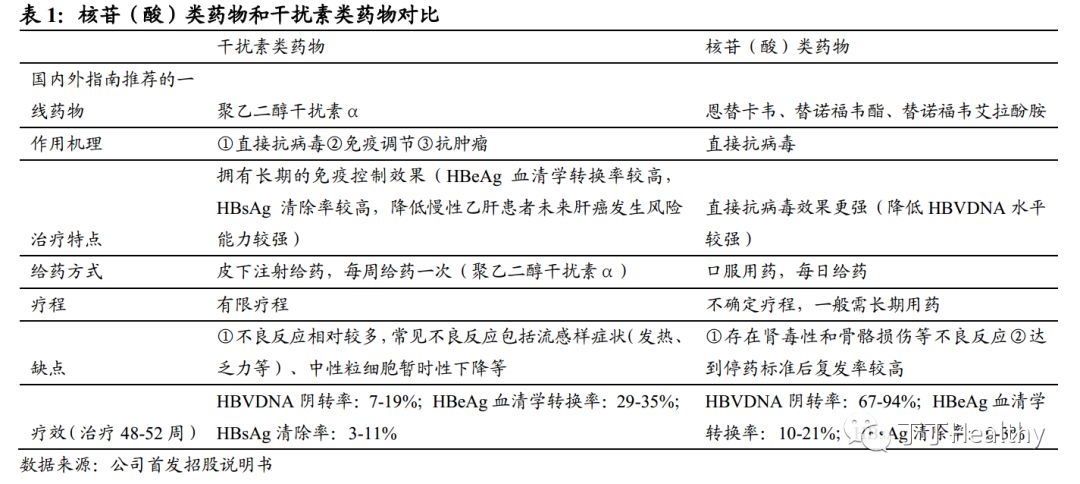

慢性乙肝抗病毒药物主要包括核苷(酸)类药物和干扰素类药物,其中聚乙二醇干扰素α(Peg-IFNα)、恩替卡韦(ETV)以及替诺福韦酯(TDF)为指南推荐一线用药。

干扰素是一种广谱抗病毒剂,具有抑制病毒复制和增强免疫的双重特点,临床上,可将用于慢性乙肝抗病毒治疗的干扰素类药物分为短效干扰素(主要包括干扰素α-1b(IFNα-1b)、干扰素α-2a(IFNα-2a)、干扰素α-2b(IFNα-2b))和长效干扰素(主要包括聚乙二醇干扰素α-2a(Peg-IFNα-2a)、聚乙二醇干扰素α-2b(Peg-IFNα-2b))。

短效干扰素进入人体后,在体内维持时间较短,需要隔天注射一次。以公司聚乙二醇干扰素α-2b注射液(派格宾)为代表的长效干扰素,可实现一周注射一次。

公司主要竞争优势

:

产品特点明显:

2017年,国内干扰素类药物总体市场规模接近30亿元,其中长效干扰素总体市场规

模为14.12亿元。2017年度两个进口长效产品派罗欣和佩乐能的销售规模分别为10.04亿元和4.41亿元,未来,长效干扰素市场将呈现国外医药巨头产品与公司派格宾进行竞争的局面。

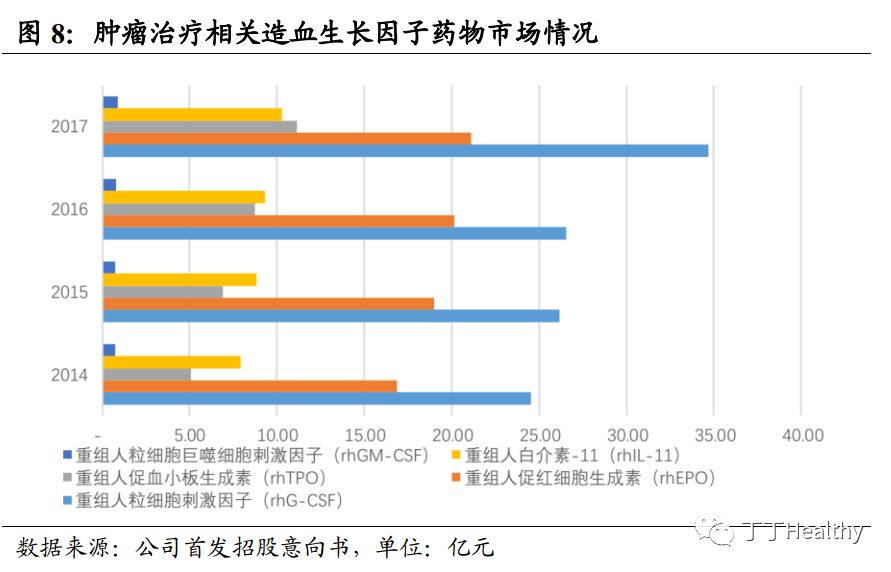

2.1.2.肿瘤治疗相关造血生长因子药物市场

造血生长因子(HematopoieticGrowthFactor,HGF)是一系列能够调节造血干/祖细胞存活、增殖、分化和成熟血细胞功能的活性蛋白的统称,主要包括:

公司主要造血生长因子药物产品:

公司目前相关造血生长因子类产品主要包括三个:重组人粒细胞刺激因子注射液(特尔津,

rhG-CSF

),注射用重组人粒细胞巨噬细胞刺激因子(特尔立,

rhGM-CSF

),注射用重组人白介素

-11

(特尔康,

rhIL-11

)。整体看,公司造血生长因子产品线布局较全,上市时间长,目前已形成覆盖全国超过

1000

家二三级医疗机构的营销网络。

目前公司在肿瘤治疗相关造血生长因子领域的产品均为短效制剂,短效制剂半衰期较短,每个疗程需多次给药,给患者依从性较差。从国内外趋势看,造血生长因子药物的长效化升级趋势日益明显,例如目前国内已有多个重组人粒细胞刺激因子类药物长效制剂已上市(包括齐鲁制药的新瑞白、石药百克的津优力以及恒瑞医药的艾多),公司正积极推进长效化制剂的研发工作。

3、

募投项目投向

公司本次拟发行不超过

4650

万股人民币普通股(

A

股)股票,计划募集资金

6.07

亿元,用于蛋白质药物生产改扩建和研发中心建设等三个项目

4、

适用估值方法建议

目前公司已有

4

个产品上市,已有一定规模收入和净利润(

2018

年公司收入

4.48

亿,归母净利润

1600

万,经营现金流净额为

8900

万),未来具有一定持续性,但考虑到核心产品派格宾属于上市初期,不适用于传统

PE

估值方法,可以考虑使用

FCFF

对该部分业务进行估值。同时,目前公司正在进行多个后续品种的研发,例如

Y

型聚乙二醇重组人生长激素已进入

Ⅱ

/

Ⅲ

期临床试验,对于该部分业务可以考虑采取

NPV

进行估值。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队