本报告导读:

iPhone 8将引领新一轮的硬件创新浪潮,柔性OLED、双摄、3D摄像头、玻璃外观、无线充电、双电芯、类载板、声学升级、SiP封装、激光加工已成为新趋势。

摘要:

首次覆盖给予增持评级。

我们认为iPhone 8创新力度大,是苹果又一巅峰之作,将引领智能手机行业新一轮的硬件创新浪潮,柔性OLED、双摄、3D摄像头、玻璃外观、无线充电、双电芯、类载板、声学升级、SiP封装、激光加工将成为行业发展的新趋势。

市场可能认为:

智能手机市场逐渐饱和,手机行业创新乏力,难以看到新的增长点;

我们认为:

iPhone 8从外观、显示、3D摄像到内部设计都有极大的改变,将引领整个行业变革,符合创新趋势的细分领域将迎来高成长:

(1)OLED:

柔性OLED大势所趋,未来几年供需缺口依旧很大,国内面板厂商重金切入,有望成为第二梯队领先厂商,推荐京东方A;柔性OLED带动触控结构变革,外挂式薄膜触控将成为主流,薄膜龙头欧菲光凭借技术、产能和客户优势,将尽享行业爆发红利。

(2)双摄:

iPhone更多机型导入,安卓阵营基本全部开始导入双摄,行业爆发势不可挡,推荐双摄模组龙头欧菲光、滤光片厂商水晶光电。

(3)3D摄像:

3D成像不仅是人机交互的新方式,也是人工智能时代最重要数据入口,iPhone 8将引领手机3D成像时代的到来,推荐模组厂商欧菲光、窄带滤光片厂商水晶光电。

(4)外观件:

外观件去金属化趋势已经明确,玻璃、陶瓷外观将相继爆发,双玻璃+金属中框将成为外观件主流,推荐玻璃加工龙头蓝思科技、欧菲光,金属中框加工厂商科森科技、长盈精密。

(5)声学:

iPhone8引领声学升级,立体声、防水设计带动量价齐升,推荐歌尔股份、立讯精密、国光电器。

(6)无线充电:

苹果推动无线充电生态建立,供需共振行业迎爆发,推荐立讯精密(发射端)、东山精密(接收端)、信维通信、安洁科技。

(7)双电芯:

电池扩容势在必行,iPhone8引领双电芯升级,推荐电池双雄德赛电池、欣旺达。

(8)类载板:

iPhone8带动主板向升级,PCB厂商打开成长空间。

(9)SiP:

SiP封装是集成度提升最优选择,苹果大量导入引领潮流,推荐长电科技、环旭电子。

(10)激光加工:

iPhone8采用新材料新工艺,带动激光加工高景气,推荐激光设备厂商大族激光、华工科技。

风险提示:

细分行业景气度低于预期,iPhone销量不达预期。

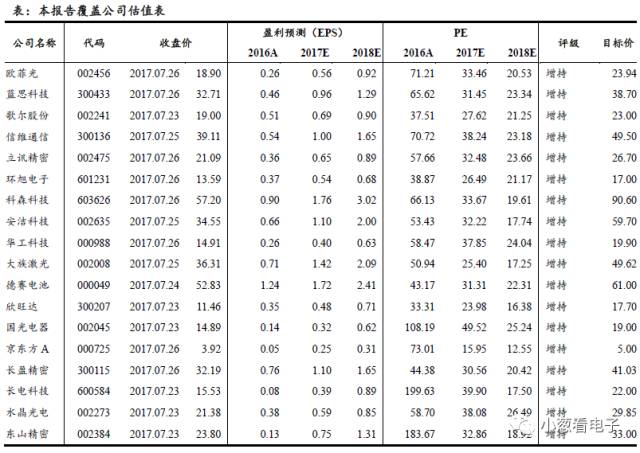

本报告覆盖公司估值表:

报告正文(1~4章):

1. iPhone8引领新一轮的硬件创新

iPhone 8开启新一轮的硬件创新周期。

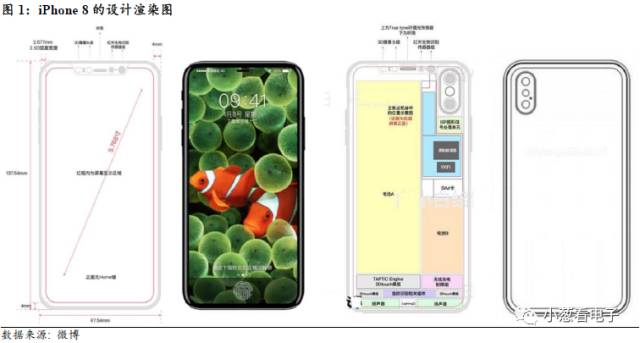

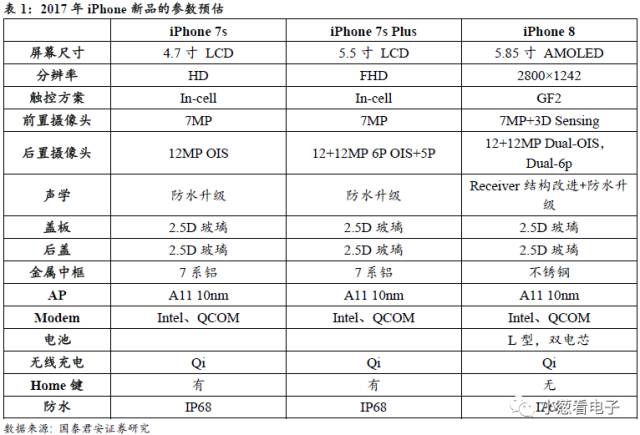

2017年是iPhone发布10周年,预计苹果会发布新的三款iPhone,其中包括一款OLED版iPhone,这款iPhone是近年来苹果创新的集大成者,我们暂称之为iPhone 8。iPhone 8将在外观、显示、交互、功能以及内部设计做出巨大的改进和升级,是苹果引领智能手机行业变革的又一革命性产品。

我们预计今年iPhone新品的创新主要有几点:

(1)显示:iPhone 8屏幕采用柔性AMOLED,实现超高屏占比的全面屏设计;

(2)触控:iPhone 8采用GF2外挂式触控,3D Touch从FPC结构改为Film结构;

(3)外观:iPhone 8采用不锈钢中框+双面2.5D玻璃外观,iPhone7s/7s plus采用铝中框+双面2.5D玻璃;

(4)后摄:iPhone 8和7S plus都将搭载后置双摄,iPhone 8双摄升级为双OIS设计;

(5)前摄:iPhone 8加入前置3D摄像头,采用结构光方案,实现人脸识别解锁等;

(6)声学:防水功能加强,iPhone 8 的Receiver Box大幅升级;

(7)电池:iPhone 8采用双电芯设计的L型电池,电容容量提升;

(8)充电:三款都加入无线充电设计,发射端选配;

(9)PCB:采用SLP类载板替代HDI,主板电路密度提升;

(10) Home键:iPhone 8会取消Home键和指纹识别,采用3D 人脸识别替代指纹识别。

iPhone 8创新力度大幅领先对手,将助力苹果重回行业巅峰。在智能机创新乏力的今天,苹果再次引领智能机行业变革,iPhone 8的众多创新也喻示着整个行业的发展方向:

1) 触控显示:柔性OLED大势所趋,未来几年供需缺口依旧很大,国内面板厂商重金切入,有望成为第二梯队领先厂商,推荐国内面板龙头京东方;柔性OLED带动触控结构变革,外挂式薄膜触控将成为主流,薄膜龙头欧菲光凭借技术、产能和客户优势,将尽享行业爆发红利。

2) 双摄:今年iPhone将由两款机型导入双摄,安卓厂商基本全部开始导入双摄,行业爆发已势不可挡,推荐双摄模组龙头欧菲光、滤光片厂商水晶光电。

3) 3D Sensing:3D成像不仅是人机交互的新方式,也是人工智能时代最重要数据入口,iPhone 8将引领手机3D成像时代的到来,推荐模组厂商欧菲光、窄带滤光片厂商水晶光电。

4) 外观件:外观件去金属化趋势已经明确,玻璃、陶瓷外观将相继爆发,双玻璃+金属中框将成为外观件主流,推荐玻璃加工龙头蓝思科技、欧菲光,金属中框加工厂商科森科技、长盈精密。

5) 声学:iPhone引领声学向立体声和防水升级,声学ASP显著提升,推荐歌尔股份、立讯精密、国光电器。

6) 无线充电:iPhone新品将全部搭载无线充电功能,推动无线充电行业生态的建立,推荐立讯精密(发射端)、东山精密(接收端)、信维通信;

7) 双电芯:iPhone 8率先导入双电芯设计,电池扩充势在必行,双电芯有望引领行业风潮,推荐pack厂商德赛电池和欣旺达;

8) 类载板:iPhone8带动主板向SLP升级,为PCB厂商打开新成长空间;

9) SIP:SiP封装是集成度提升最优选择,苹果大量导入引领潮流,推荐长电科技、环旭电子;

10)激光:iPhone8采用新材料新工艺,带动激光加工高景气,推荐激光设备厂商大族激光、华工科技。

2. 柔性OLED势不可挡,产业链迎深度变革

2.1. 供给端逐渐突破,需求端iPhone引领

柔性OLED将成为第三代显示技术的主流。

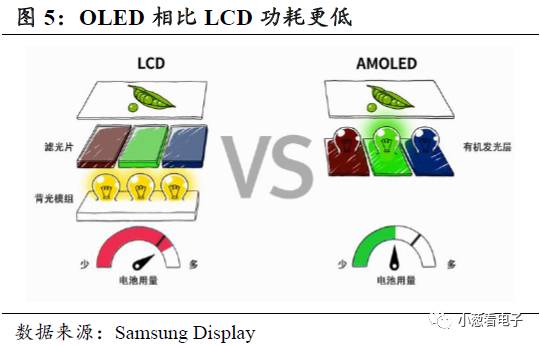

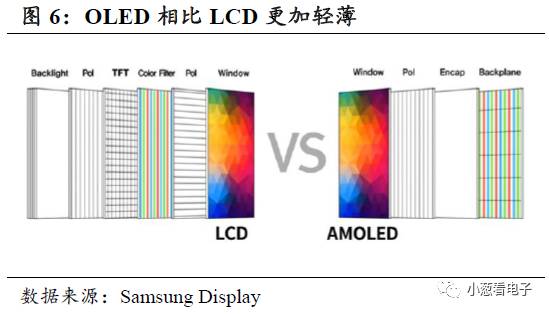

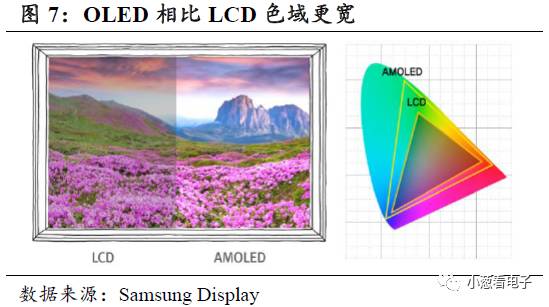

与液晶显示器LCD相比,OLED显示屏具有轻薄、低功耗、快速响应、柔性透明、画质卓越五大优势,被誉为CRT、LCD之后的第三代显示技术。

AMOLED可分为硬屏和软屏(柔性屏),硬屏的基板材料是玻璃,封装材料也是玻璃;软屏的基板材料是薄膜(PI、PET等),封装材料也是薄膜,如果采用透明膜材、透明有机填充材料,可将柔性屏做成透明、可弯折的屏幕。由于硬屏OLED和LCD外观差异不大,我们认为无论是面板厂还是手机终端,都有动力迅速推进柔性OLED。

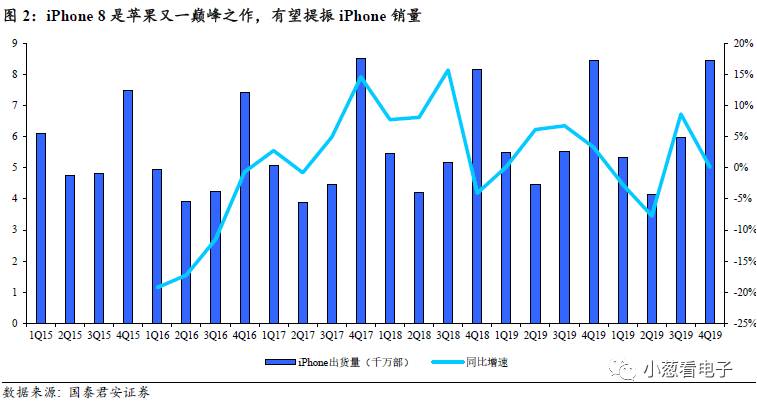

需求端:iPhone导入彻底引爆行业。

(1) 苹果从2017年开始导入柔性OLED,三星为苹果准备约9000万部产能,我们预计2017年OLED版iPhone预计出货6000万台;2018年将导入LGD作为OLED面板第二供应商,将会有更多机型采用柔性OLED屏幕。

(2) 三星S系列、Note系列从2H15起全面导入柔性OLED,近几年三星硬件创新力度大,多项技术引领行业潮流,我们认为从2017年起旗舰机销量有望从爆炸门中恢复,稳定在每年8500万左右,2019年起C系列逐步导入柔性OLED。

(3) 国产大牌HOV、小米、金立、联想等导入柔性OLED意愿强烈,主要受制于屏幕资源推进速度较慢。我们认为从2H18开始日系JDI、SHARP和国内京东方、天马、和辉等柔性OLED达产,渗透速度有望显著加快。

供给端:三星仍然一家独大,日系和大陆面板大厂发力迅猛。

(1) 三星十年耕耘迎来收获,目前是全球唯一一家大批量产柔性OLED屏供应商,目前自用产能超过10KK/月(5寸片)、且2017年成为苹果柔性OLED屏独家供应商,为其准备产能10KK/月。

(2) LG切入柔性OLED时间仅仅慢于三星,柔性OLED已经开始量产,目前为AppleWatch、小米手机等供货,预计在2018年将成为苹果柔性OLED供应商;

(3) 大陆厂商凭借敏锐的嗅觉,几乎和日系厂商同时导入柔性OLED,且凭借资金优势有望实现弯道追赶;天马武汉、京东方成都6代柔性OLED产线已于2017年5月宣布点亮,我们预计快则2H18,、慢则1H19将开始小批量量产,该速度也仅仅慢于JDI两个季度左右,已经拉开和其他面板厂的差距。

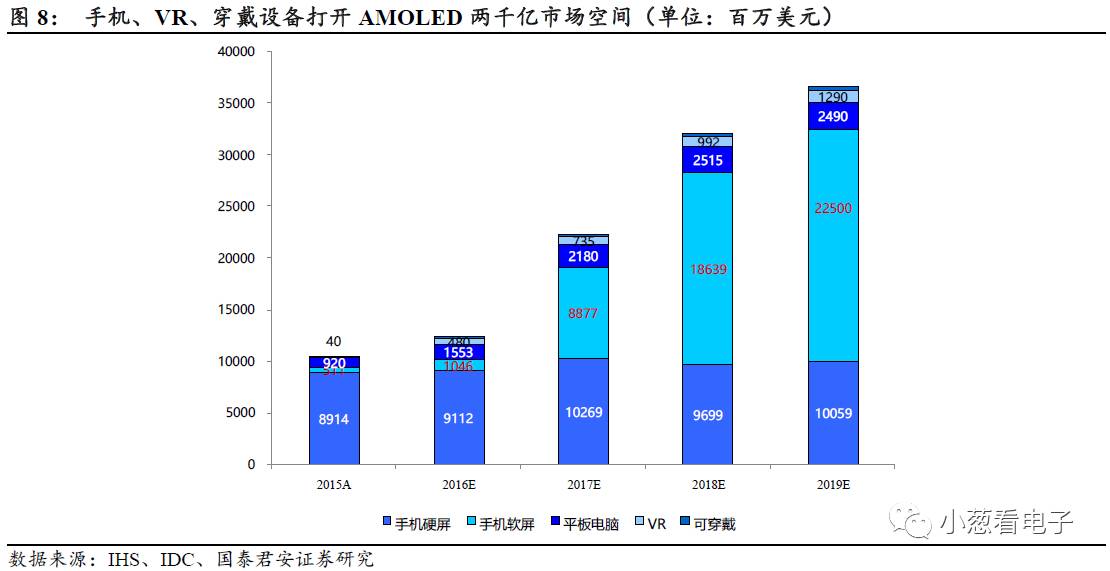

(4) 按照面板公布的达产计划,4Q18将有超过6亿片柔性OLED产能(年化、等效5寸),2H19将有超过9亿片产能,我们认为面板厂对其量产进度和达产能力都估计过于乐观,但应能满足我们预期的2018年2.85亿片、2019年4.3亿片的5寸屏幕需求。

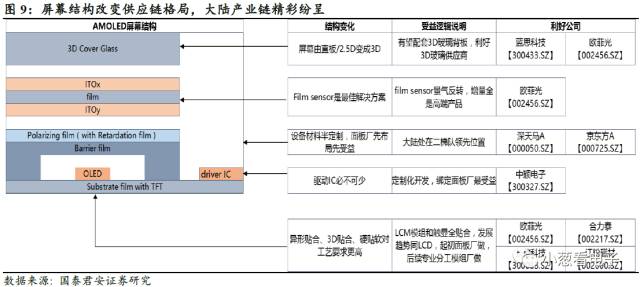

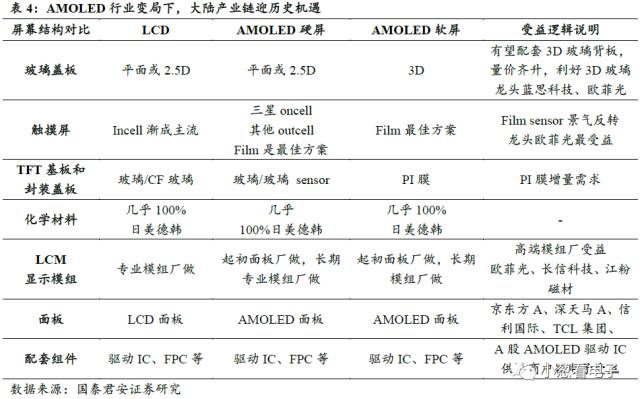

2.2. 结构变化改变供应链格局,大陆产业链精彩纷呈

大陆面板巨头大干快上,已在第二梯队中获得领先优势。

在经历了十年逆周期大规模投资、承受巨亏之后,大陆TFT-LCD终于在全球面板市场扬眉吐气;在AMOLED上,大陆面板巨头嗅觉灵敏,重金投入争相扩产,目前除了韩系的三星与LG之外,已经在第二梯队取得领先优势。

京东方是国内最早布局OLED的厂商之一,目前在该领域有雄厚的技术积累。

公司共规划了三条OLED产线:1)鄂尔多斯5.5代线已于2014年7月量产,可以生产刚性LTPS/AMOLED产品。2)成都柔性6代线已于今年5月点亮投产,投资额465亿元,设计产能48K/月,预计将于17年年底实现量产。3)绵阳柔性6代线已于2016年12月开工建设,投资额465亿元,设计产能48K/月,预计将于2019年下半年实现量产。

2.3. 柔性OLED确立薄膜行业趋势,龙头欧菲光最受益

2.3.1. 外挂式film柔性OLED最佳触控方案

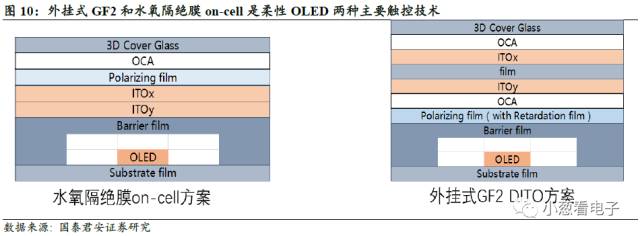

外挂式薄膜触控综合性能优于水氧隔绝膜on-cell。

由于驱动原理制约,OLED触控不能做在显示面板里面(即没有in-cell),只有外挂式方案和on-cell方案。外挂式技术路线包括:OGS、TOL、GFF、GF2SITO和GF2DITO,其中最优的是GF2 DITO薄膜方案(代表机型是苹果iPad系列),on-cell技术路线包括偏光膜on-cell和水氧隔绝膜on-cell方案,目前偏光膜on-cell没有实际应用,水氧隔绝膜on-cell三星已经量产(代表机型三星Note 7),综合比较,我们认为GF2DITO方案综合性能更优。

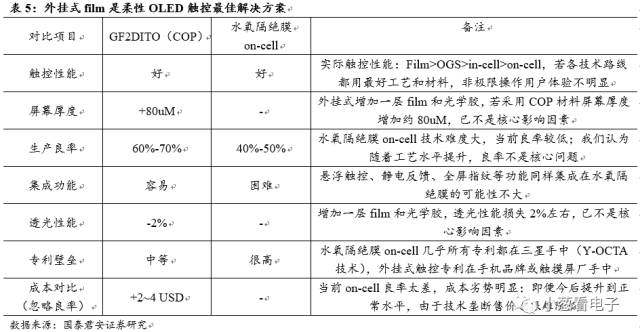

优势明显,外挂式film将成为柔性OLED首选。

与on-cell相比,外挂式薄膜方案具有三大优势:生产良率高、易于集成其他触控功能、专利不受制于人;他的两大劣势(厚度增加、透光率降低)在使用高端材料和先进工艺的情况下(80uM屏幕厚度的增加和2%的透光率损失)已经不是影响屏幕性能的核心问题。成本方面,目前on-cell良率很低价格高企,外挂式优势明显;即便日后on-cell良率问题解决,我们认为面板厂凭借其专业壁垒没有较强的降价意愿,外挂式film优势仍然明显。

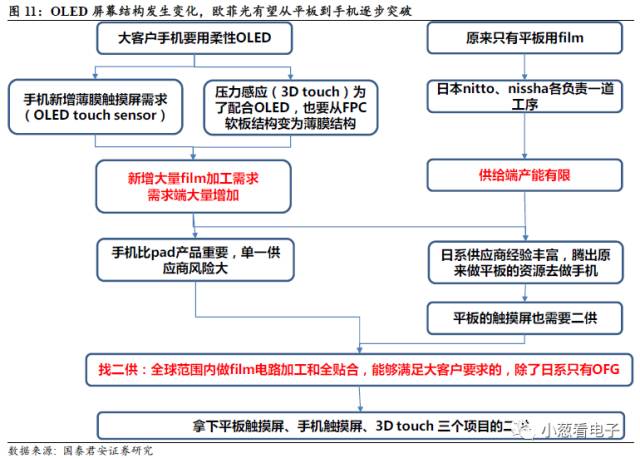

正因如此,大客户将外挂式film作为其OLED手机首选方案,同时为了提升性能更好配合OLED屏,其3D touch的sensor也从FPC换成薄膜;我们认为国内手机也会跟进,外挂式film将成为主流方案。

2.3.2. 大客户导入OLED,欧菲光成Film最大赢家

公司优势精准对接客户需求,大客户film舍我其谁:

1、 供给端:大客户原来只有pad产品用film触控,两道工序镀膜和刻蚀各由一家日本公司负责,NittoDenko(日东电工)镀膜,100%份额;NisshaPrinting(日本写真印刷)刻蚀,100%份额;

2、 需求端:柔性OLED用薄膜式触控方案、3Dtouch的感应sensor从FPC换成薄膜式方案,手机对film需求从零激增至单机2张,尽管经验丰富的日系供应商加紧扩产,同时腾出原有平板资源去准备手机新品,仍有产能缺口,而且随着2018年LGD加入大客户OLED面板供货行列,届时大客户OLED产品占比将进一步提升,产能缺口还将进一步增大;另一方面,对客户而言手机比平板重要很多,重要零组件依赖单一供应商风险太大;综合上述原因,我们认为大客户引入第二供应商意愿强烈;

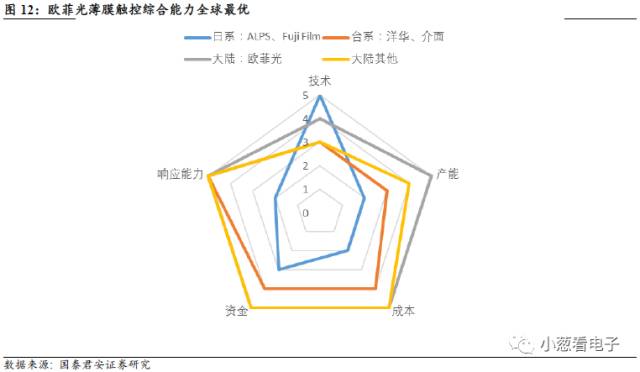

3、 产业链:欧菲综合实力全球最强,已成大客户唯一选择。我们对比日系、台系、大陆外挂式薄膜供应商,得出如下结论(不考虑玻璃方案供应商,如TPK、长信科技等):

-

大客户产业链外的供应商ALPS、FujiFilm等公司,技术全球领先,公司体量很大,这块业务对其业绩贡献较小,同时经营比较保守,扩产意愿不强;

-

台系供应商在龙头老大Wintek 2014年破产后,film方案供应商介面、洋华等虽然质地也很优秀,但综合竞争力已经难以位列第一梯队;

-

大陆除欧菲以外的其他供应商,技术、产能方面与欧菲有较大差距;

-

欧菲光外挂触控当前产能25KK,film触摸屏全球市场占有率近30%;技术能力比肩日系一流厂商,突破镀膜、刻蚀、贴合、模组的全部关键工艺;服务HOV、联想、小米、金立等一流客户多年,服务响应能力行业有口皆碑,综合实力冠绝全球,理所当然成为大客户新供应商的首选。

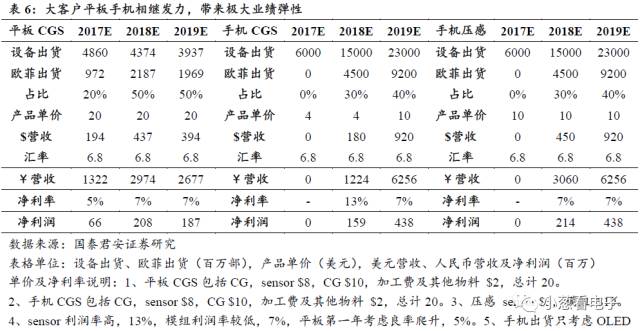

2.3.3. 平板手机相继发力,带来极大业绩弹性

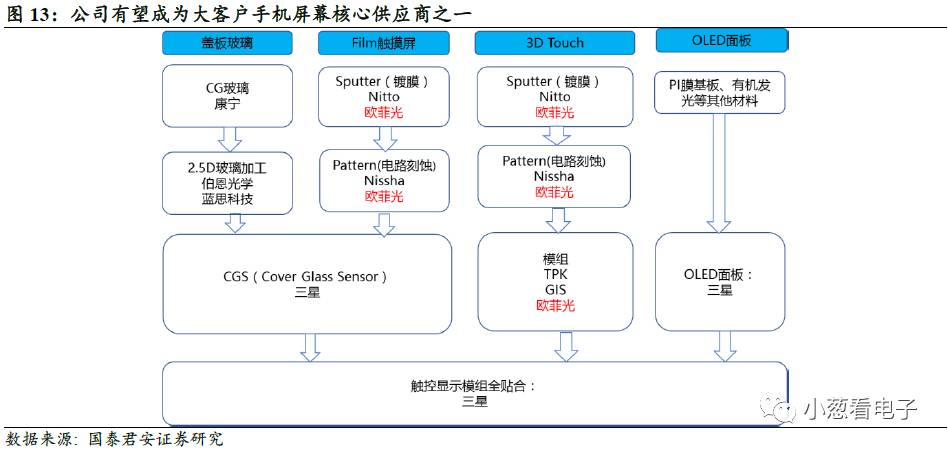

(1)2017年大客户OLED版本手机供应链,我们判断:

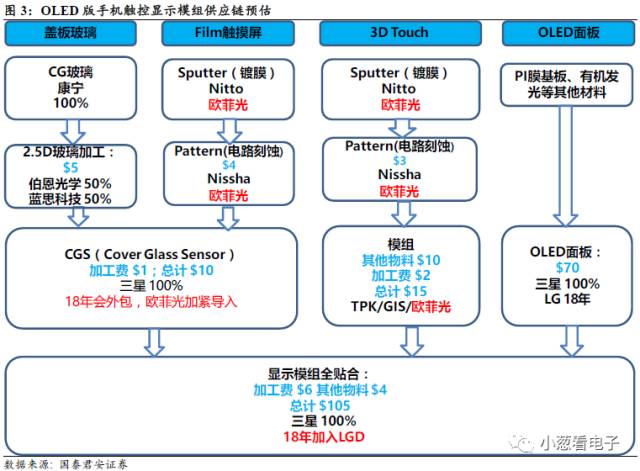

-

盖板玻璃由康宁提供,蓝思科技、伯恩光学完成玻璃加工,之后发给三星;

-

触摸屏有两套供应商,一是日系的Nitto和Nissha,各自负责一道工序,Nitto镀膜做好后发给日写,Nissha刻蚀,做好后发给三星;第二就是欧菲独立完成两道工序,之后发给三星。

-

3Dtouch模组的感应sensor,供应链与触控sensor相同,模组环节由TPK、GIS、欧菲光三家完成;

-

三星自己生产显示面板,之后以盖板玻璃为基础,先贴上触摸屏;盖板玻璃和触摸屏贴在一起的产品可以叫做CGS(coverglasssensor),该环节今年由三星100%完成;之后再贴上显示屏、3Dtouch制作成触控显示一体化模组。

-

2018年LG大概率加入显示屏供应的行列,届时CGS环节可能外包,但触控显示一体化模组大概率仍两家面板厂分别完成。

(2)2017年大客户平板供应链和之前最大的变化就是加入了欧菲光,我们认为一直到CGS这个环节,将由两套供应链组成,一是Nissha、Nitto、TPK/GIS各自负责镀膜、刻蚀和贴合;另一套是欧菲光完成镀膜、刻蚀和贴合。

(3)产品导入进度,我们判断:

-

2017年,所有产品作为报价供应商(二供)进入,2H17平板触控、CGS开始量产,并完成手机3Dtouchsensor、3D touch模组和touchsensor的产品验证、产能准备工作;

-

2018年,1H18开始生产手机3Dtouchsensor、模组和touchsensor,同时完成手机CGS的扩产和认证;同时作为研发供应商(二供)参与预研2018年的项目。

-

2019年,1H19开始量产手机CGS项目,其他项目逐渐扩大份额,有可能作为研发供应商(一供)参与新项目预研。

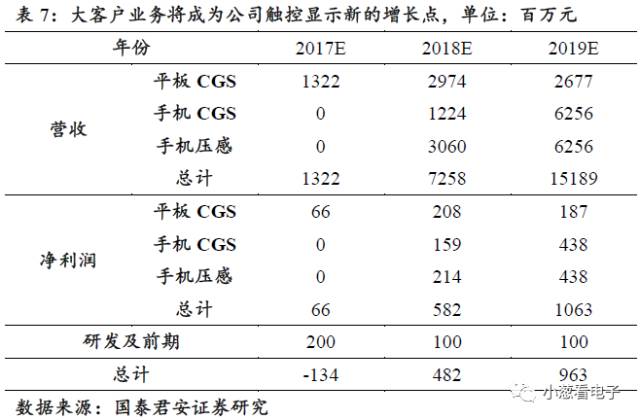

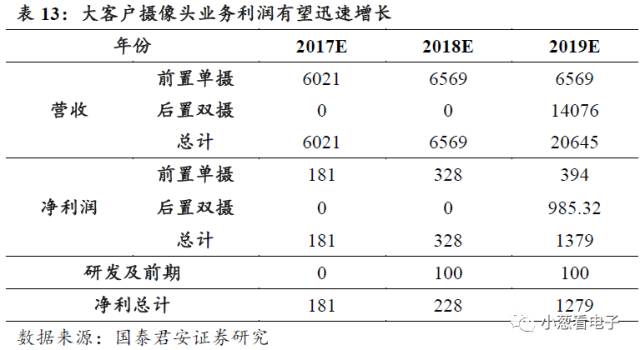

(4)我们认为,大客户屏幕触控显示业务公司三年耕耘迎来收获,2017-19年新增营收13亿、73亿、152亿,考虑前期亏损和研发费用,2017-19年新增净利润-1.3亿、4.8亿、9.6亿净利润。

此次导入大客户OLED产品供应链对公司而言具有重大意义:

3. 双摄:苹果渗透率继续提升,安卓阵营开始爆发

3.1. 双摄引领手机拍照升级,打开千亿市场空间

3.1.1. 双摄大幅提升手机摄像性能,已成手机升级大趋势

画质提升、功能多元化、3D摄像是手机摄像升级的大方向,双摄相对于单摄在三个维度上都有巨大提升,升级趋势已经明确:

1)提升拍照画质,双摄通过算法融合能够实现更好拍照画质,典型代表是华为旗舰机采用的RGB+Mono结构的双摄,能够显著提升弱光环境下的拍照效果;

2)功能多元化,包括光学变焦、背景虚化、AR应用等功能,iPhone所采用的双摄就是通过广角+长焦的结构实现两倍光学变焦和背景虚化等功能。

3)从行业趋势来,双摄将开启手机3D拍摄时代,双摄可以实现景深信息的计算,从而实现3D扫描、AR/VR等应用,双摄的普及为手机3D应用打下了硬件基础。

我们认为双摄相对于单摄,是在手机摄像性能方面是一次飞跃,已经成为手机摄像头升级的确定性趋势。

3.1.2. 2017年将是爆发元年,打开千亿市场空间

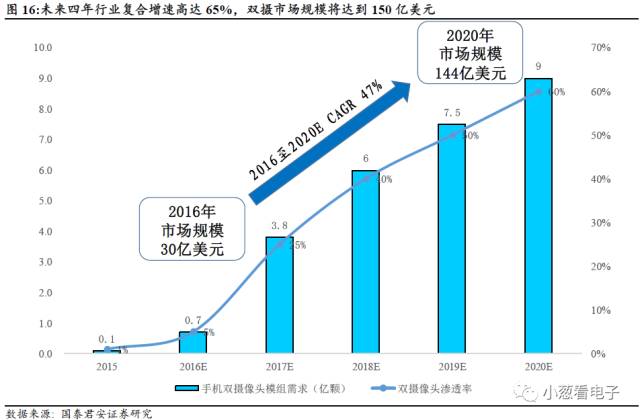

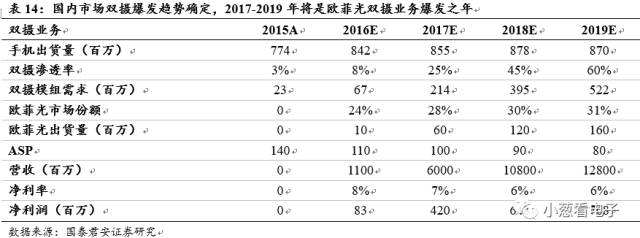

2017年将是双摄爆发元年,行业渗透率将从10%提升到30%。

智能手机双摄行业趋势已经确立,2016年仅有苹果和华为等部分机型配备双摄,行业渗透率约10%。2017年各厂商纷纷导入双摄,苹果将在更多机型上采用双摄,华为将双摄向中高端机型渗透,OPPO、VIVO、小米等开始从旗舰机导入双摄,金立更是在高端机S10中导入四摄(前后都是双摄),三星也将在2H17发布的中高端机型中导入双摄。我们预计2017年国产机型双摄渗透率将由2016年的8%跃升到25%,双摄进入爆发期。

双摄行业未来四年复合增速高达47%,行业规模将达到144亿美元。

未来几年,双摄将进入行业爆发期,渗透率将快速提升。我们测算,2018年双摄行业渗透率将达到49%,2020年全球智能手机双摄渗透将达到73%,其中国产机型也将达到70%,市场规模将达到144亿美元。未来四年行业复合增速高达47%,爆发力度惊人。

3.2. 终端厂商加速导入,双摄渗透率持续提升

3.2.1. 苹果引领摄像头革新,双摄占比持续提升

我们认为:摄像头是人工智能时代人机交互最核心的传感器之一,也是从移动互联网时代向人工智能时代的过渡中,变革最大的光学产品。手机作为使用频率最高的电子设备,将首先成为摄像新技术推广的试验田,我们认为前置双摄+3D、后置双摄+3D会在未来3年内逐渐成为标配。

2016年,大客户推出后置双摄并逐渐加大普及力度;2017年加入前置3D结构光摄像头以完成人脸识别和其他AR应用;2018-2019年将有可能大幅改进后置双摄技术并增加后置3D摄像头,摄像头单机价值逐渐提升,目前已达59美金,后续有望突破80美金,BOM表占比超20%,成为和触控显示模组价值量相当的重要零部件,对应市场空间超过1000亿元。

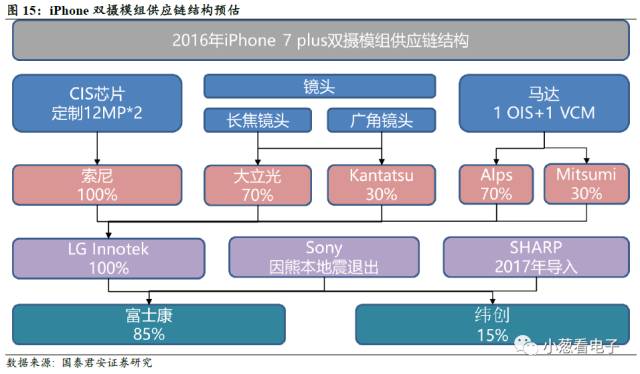

2017年苹果双摄渗透率进一步提升,预计三款机型中iPhone 8和iPhone 7s plus都将配备双摄,同时模组中两个摄像头都将配备OIS+VCM(iPhone 7 plus仅一个配备OIS+VCM),镜头数量也将从6P+5P升级为6P+6P。为配套渗透率提升,苹果新导入Sharp作为iPhone双摄模组供应商。

3.2.2. 安卓阵营加速导入,双摄已成燎原之势

2017年开始,双摄在安卓品牌的渗透率快速提升,已经成为手机摄像头革新的确定性趋势。

华为在双摄领域投入较早,技术水平领先,最早在旗舰机中导入双摄,旗舰机型P系列和Mate系列一直延续RGB+Mono结构的双摄,荣耀系列开始大幅导入双摄,预计双摄将向华为中高端机型渗透。

OPPO、vivo已经开始在旗舰机型中导入双摄,预计中高端机型也会普及;三星计划从2H17开始导入双摄,Note 8有望成为其首款双摄旗舰;小米、金立旗舰都已经搭载双摄甚至四摄(前后都是双摄)。可以看出,今年开始主流安卓厂商几乎全部开始导入双摄,双摄已经成为摄像头升级确定性趋势,2017年开始进入快速渗透起,爆发力度极强。

3.3. 龙头欧菲最受益,双摄业务迎来三年大爆发

3.3.1. 大客户双摄突破在即

大客户双摄渗透率持续提升,将继续引入新供应商。欧菲光依托索尼技术团队,有望成为2019年双摄一供。大客户三家主力供应商LGI、SHARP和索尼中,索尼具有最强的光学设计能力,欧菲光此番收购,不仅获得了索尼华南厂的FC工艺和产能,更重要的是获得了索尼摄像头模组设计团队和所有技术专利,我们认为欧菲客户服务能力叠加索尼技术优势,有望迅速提升公司在大客户供应链中的地位,并与2018年切入后置双摄新品,2019年超过LGI成为后置双摄主力供应商。

3.3.2. 国内双摄快速上量

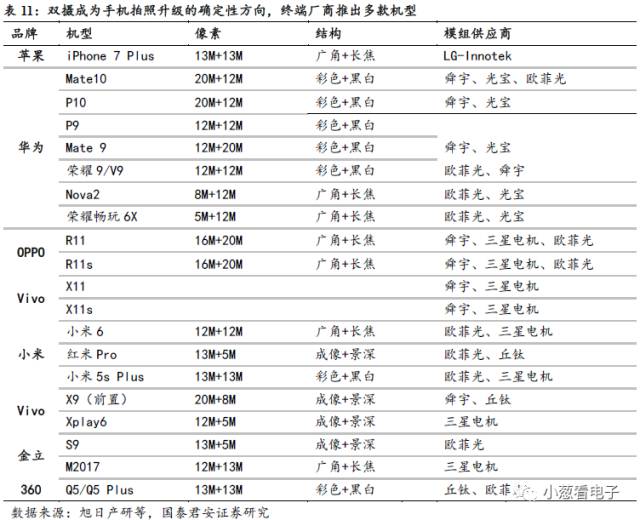

相对于单摄而言,双摄模组制造具备更高的技术门槛和资金门槛,目前仅有一些规模较大的CCM厂商进入双摄行业。全球主要的双摄模组供应商包括韩国的LG-Innotek、三星电机,大陆的舜宇光学、欧菲光、丘钛,台湾的光宝等。目前iPhone双摄供应商为LG-Innotek,而国产品牌采用的是舜宇、欧菲光、丘钛、光宝以及三星电机的双摄模组。

国内终端品牌积极导入双摄,公司双摄业务迎来爆发之年。

目前大陆具备双摄制造的能力的厂商仅有舜宇、欧菲光和丘钛,舜宇凭借先发优势拿下华为第一款双摄机型P9,成为其主力供应商。欧菲光起步虽然晚于舜宇,但是进步很快,目前高端双摄的综合竞争力不输于舜宇,同时公司产能大幅扩充,2017年将是爆发之年。2016年欧菲已经批量供应华为荣耀、小米5S、红米PRO、金立、360等多款双摄,2017年公司双摄将锁定HOV、小米、金立、联想六大国产客户。我们预计2017年国内双摄渗透率将达到25%以上,欧菲光凭借技术、客户、产能优势将成为双摄市场爆发最大受益者。

4. 3D成像:人工智能时代最核心传感器

4.1. 3D成像:维度提升带来交互革命及应用创新

4.1.1. 维度提升将使成像技术进入下一世代

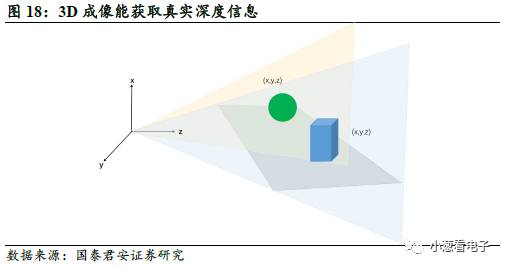

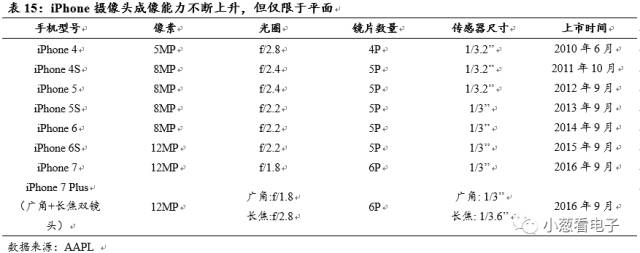

摄像功能成为智能手机标配的原因在于近年来摄像头性能大幅提升,体积不断减小,不再是过去的鸡肋功能。手机摄像头的像素已从最初的11万像素上升至目前主流的1200万像素,镜头分辨率不断提升,光学防抖(OIS)、自动对焦等功能不断加入提升成像品种。然而比较遗憾的是,过去摄像头的升级只在平面成像效果方面,并没有跳出平面,进入更高的维度(三维)。我们认为如果摄像头仅局限在平面成像阶段,不进入三维(获取深度信息),则无法实现突破性的变革。

其实厂商已经意识到二维成像的局限,对三维信息(深度,Z轴)的获取也一直在努力,例如背景虚化技术。背景虚化是一种退而求其次的方案,其通过2D处理实现背景虚化,并非真正的3D。真正的3D成像:能够测量视野内空间每个点位的三维坐标信息,可以实现更加正确的物体分割,合适精度的三维测量,三维数据的模型重建以及智能视觉识别和分析,令成像技术进入下一世代。