2018年的我国楼市冷热不均,总体稳定。3月18日,碧桂园2018年财报发布,太多人想看看这位领头羊的表现。

要理解这一切,首先得从理解碧桂园开始。

1

权益销售额突破5000亿!核心指标表现不俗

在历年的年报中,碧桂园总是会开篇就问自己:碧桂园是什么?

这个问题确实意味深长。不知道碧桂园是在问自己,还是在向自己的投资人、股东交代。2018年,他的答案是:

截至2018年12月31日止年度,碧桂园共实现归属公司股东权益的合同销售金额约人民币5018.8亿元,归属公司股东权益的合同销售面积约5416万平方米,同比分别增长31.25%和23.06%,增速远超行业平均水平。

2017年,碧桂园房屋合同销售金额约人民币5508亿元(约合847亿美元),合同销售建筑面积约6066万平方米,合同销售金额排名世界第一。

在这里需要说明的是,2018年8月开始,碧桂园就已经取消公布与联营公司的共同销售数据,即全口径销售额。此后碧桂园一直公布的是权益所有人应占的合同销售金额,即权益销售额。

口径的调整折射出的是心态的转变。在发布会现场,碧桂园董事会主席杨国强回答媒体记者提问时表示,(披露合约销售数据)会让合作的项目都变成自己的,外界会搞不清碧桂园真正的销售情况,长远来看,披露权益数据才能让人更好的了解碧桂园。

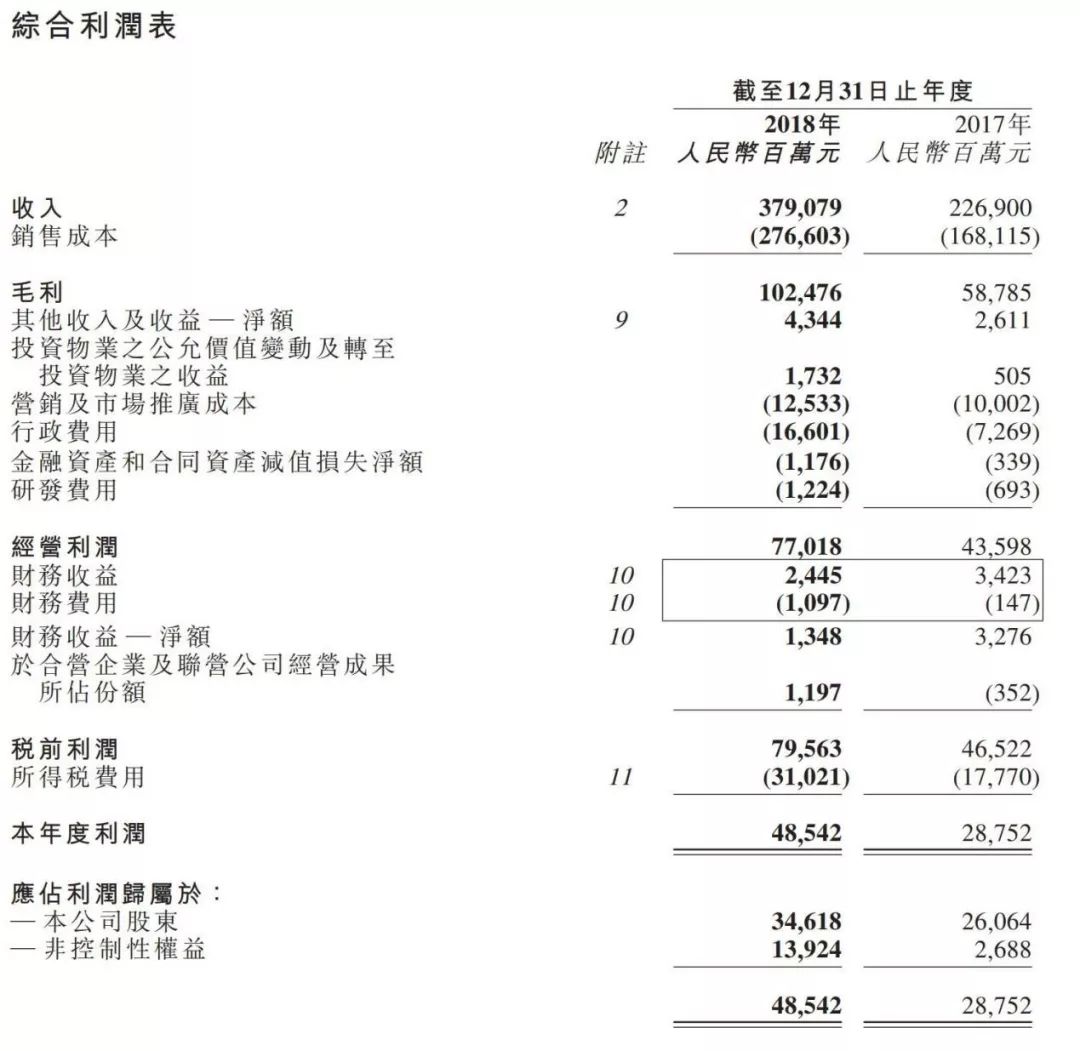

此外,还有几项核心指标。其中,营业收入约为人民币3790.8亿元,同比增长约67.1%。

2017年营业收入TOP3的企业依次为恒大、绿地和万科,最高的中国恒大为3110亿元。2018年大部分房企具体数据还没出,对比2017年,初步可预估碧桂园的数据是比较好看的。

一般来说,一个企业规模小,反而更容易实现营收的高增速,碧桂园能保持这么高的营收增速也是颇为亮眼。

在营收高增的前提下,利润自然丰厚。年报显示,碧桂园2018年毛利约为人民币1024.8亿元,同比增长约74.3%。净利润约为人民币485.4亿元,同比增长约68.8%。

股东应占利润约为人民币346.2亿元,同比增长32.8%。股东应占核心净利润约人民币341.3亿元,同比增长38.2%。

实际上2018年房企盈利情况并不乐观,从已经公布盈利预告的企业来看,恒大、融创、正荣等大型房企2018年均实现股东溢利同比增长,但也不乏富力、绿城等标杆房企发布盈利预警,净利润下滑。

碧桂园这个成绩相对于2018年我国楼市的温度来说,算是不俗了。

现金流方面,报告显示,碧桂园权益物业销售现金回款约4557.9亿元,权益销售回款率高达91%,继2016、2017年后又一次实现经营性现金流为正。

在资金密集型的房地产行业,现金储备始终被企业视作最重要的财务指标。

但过去十几年时间,国内房地产行业中大部分企业因为高速扩张而处于现金流紧绷状态,多数公司净经营性现金长期为负,依赖外部融资输血以平缓资金链条的压力。市场上,仅有少数运营能力较强的企业,能够让现金流在内部良性运转,实现企业的自我造血功能,从而做到连续多年的净经营现金流为正值。

截至2018年12月底,碧桂园可动用现金余额约2425.4亿元,另有约3017亿元的银行授信额度尚未使用。这样来看,楼市稳字当头的现在,房企大佬们的风格也开始逐渐向“稳”靠拢了。

2

净借贷比下降,稳字当头!

业内规律,高增长带来的往往是高负债。值得注意的是,在全年权益合同销售同比增长31.25%的前提下,碧桂园的净借贷比率同比下降了7.3个百分点,为49.6%。

净借贷比率为现金存款和银行贷款之差与企业净资产的比率,比率越低则说明财务情况越安全。

此前克而瑞地产研究的数据显示,2017年主要上市房企的加权平均净借贷比率上升为91.09%。2018年的数据尚未发布,但从2017年的数据对比可看出,碧桂园财务的安全程度。

财报提到,碧桂园集团的银行及其他借款主要按浮动利率计息。2018年12月31日,碧桂园集团总借贷的加权平均借贷成本为6.11%,对比2017年12月31日上升89个基点。

碧桂园集团已执行若干息率管理,其中包括严密监察息率的变动,并于良好的议价机会出现时,为原有贷款再融资或订立新的银行贷款。

众所周知,2018年房企融资难,克而瑞地产研究的数据披露,2018上半年末,170家房企加权平均净负债率上升为92.56%,较年初增加了4.04个百分点,60%的企业的净负债率有所上涨。碧桂园交出这样的成绩单实属不易。

融资压力大、叠加还债高峰来临,将进一步增加房企的债务压力,这个时候,拼的就是现金流和土地储备。

现金流第一部分已经说了,那么碧桂园土地储备如何呢?

年报显示,截至2018年12月31日,碧桂园在国内已签约或已摘牌的权益土地储备约2.4亿平方米,其中未售权益可售货值约1.7万亿元,可满足该集团未来三到四年的销售量。

2018年获取的土地中,目标一二线与目标三四线的地块按金额划分的比例为40:60。

值得一提的是,截至2018年末,碧桂园位于粤港澳大湾区内的权益可售资源的建筑面积超过2544万平方米,权益可售货值达到3721亿元。从今年克而瑞发布的数据来看,这个土地储备货值超过了融创、保利、恒大等同行。