从去年春天下半年到现在,我一直在考虑“海外置业”的问题。

我们手上并没有多少闲钱,但还是觉得,在当前人民币汇率贬值预期明显的大环境下,应该考虑一下资产配置的多样化。

之前考虑过美国和澳洲,但都在考察期,一直没有出手。直到那天听到我的朋友空空说:“为什么不考虑一下英国呢?我就是拿着50万的首付,在伦敦买了个一居室!”

我赶紧追问:“等等,你说的50万,是50万英镑、欧元,还是人民币?”

空空一脸认真地说:“你想多了!就是50万人民币啊!”

以下就是她的买房故事。

其实一开始我和老公也并未打算要在海外买房,只是手里拿着爹娘给的陪嫁和结婚的礼金,不知道该如何是好。

我俩都是金融行业从业者,一个做一级市场,一个做二级市场,这两年股市债市就不用说了,P2P更是万人坑。

港股美股风险太高,贵金属得全天盯着根本没时间,就手里那点钱也不够买信托的(即便能刚性兑付)……看来看去,任何投资都不如地产投资收益高。

然而房子是要有的,但不能降低生活质量,这是我和老公的基本投资理念。

2016年上半年国内各地域房地产投资回报率数据

那么,买哪里的房子比较合适?

一线城市永远涨,虽然不符合各种经济学原理,但事实就是如此。刚刚组建家庭的我俩摸了摸自己的口袋,默默关上了链家的网页。

一线城市+天津房价均价对比

由于我家在西部二线省会,近十年过去了,房价均价才涨了3000块……二三线城市本身地产去库存压力就大,去这种地方买房无疑是当接盘侠。

全国其他重点城市均价对比

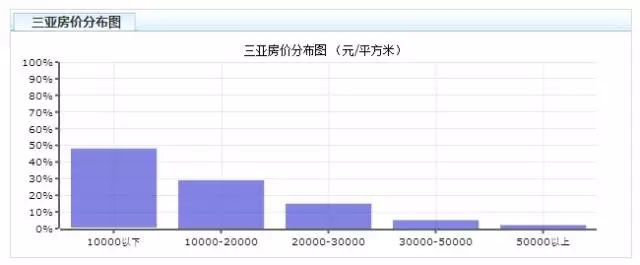

至于在海口三亚这类旅游城市,房价被炒得虚高不说,连冬天的机票价格也水涨船高(北京往返三亚3000多足够去一趟巴黎了)。买了房自己和家人都没工夫住,租不了几个钱不说,房子还得找人来维护。有那个时间和闲钱,还不如带着家人出国旅游。

三亚房价分布图

再从宏观层面来说,随着北上广深一线城市房价飞上了天,人民币汇率也走上了贬值的高速公路。瑞银、德意志银行纷纷预测一年内人民币对美元将下跌至7.5。

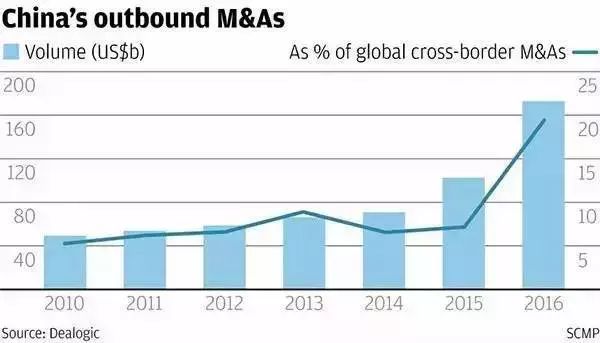

要保汇率就得收紧银根,国内房价必定下跌;若是要保房价,货币发行越多,就越不值钱,汇率就会下行。为了避免资金贬值,去年有相当多的中资企业收购海外资产,且收购的大多数都是地产,其中也包括了李嘉诚的长江集团。如何保住手上那点钱不贬值,于是我们就想到了海外资产配置。

中国历年海外并购数据

一、开始调研

从去年1月起,我和老公就开始着手研究海外房产投资的事宜。当时分别选择了美国、英国、法国、加拿大这几个国家备选。

由于加拿大天气寒冷,加上多伦多、温哥华等地不仅早被华人占领(华人占当地人口40%),房价也炒得奇高,导致印花税过高,果断放弃。

美国买房大部分都是二手的House和Town House,由于你并不生活在当地,对具体区位和房屋情况缺乏了解,即便去现场勘察过踩雷的风险依旧很大。

不少二手房房龄都有四五十年,甚至还有上百年的,很多类似白蚁和管线问题都需要专门人员上门检测,过户之后发现问题基本上也得靠你自己解决,加上想要租出去托管也及其不方便。

加上美国买房各种税费价格高,尤其是每年要交的房产税让人头痛不已,如果要把房子租出去,同时还得交一笔不菲的租金所得税。

法国更不用说,税收系统不仅复杂且税率比美国更高。购房税、增值税、住居税、房产税、租金税、甚至还有富人税(只要个人在法国持有财产超过72万欧(约540万人民币)就要缴纳富人税),各种税多如牛毛。最后算下来即便买了房出租出去,也根本Cover不了贷款,于是忍痛放弃。

由于我和郑先生在英国念过书,对英国有着天然好感。虽然脱欧之后英镑应声下跌,然而从工业革命至今300多年来伦敦在欧洲,乃至全球的金融中心地位依然牢固,金融与实业的基本面仍在,加上英国的教育和文化资源在全球也屈指可数,长期依然看好。

二、准备动手

刚好我一个学长在第一太平戴维斯工作,向他了解到,在英国买新房最大的好处就是首付低,购房杠杆非常好,时间灵活。有不少开发商首付仅要求10%(甚至还有5%)的,第二年付10%,交房前付5%,最多可贷款75%。

最厉害的还可以只还利息不还本金(非常适合投资)。同时还可以将房子托管给物业,每年支付5%-10%的托管费用即可。

在买房的各种税率方面英国也非常的友好,土地印花税(SDLT),也就是其他国家的交易税,一般税率在0%-8%。

剩下的市政物业税(CouncilTax)每年没多少钱,大约在900-3000镑之间,大多数情况下还都能减免抵扣。如果房子考虑出租,租金所得税也可以各种抵扣,不高于租金的10%。

我两计算了一下,房子租出去之后,租金足以cover英国低息的贷款。

跟学长聊了聊我们的想法和预算,学长给我们推荐了英国第一大房产开发商Berkeley旗下的一处物业,2018年底交房,首付10%,第二年付10%,贷款最高可贷75%,给了我们足够多的时间来筹措资金。

在签合同前,代理我房产购买的律所还有勘察过该楼盘是否在放射性区域内,所在地土壤是否污染,是否在历史保护区内,排废和供水是否达标,是否需要负担附近教堂的修缮费用,是否需要负担公共道路的维修费用等等。

国外的房产和国内的有很大一点不同,售卖的是实用面积,且没有“公摊”这个概念,阳台(露台)的面积也全部赠送,所以你购买的面积会比想象中的大很多。

最终我购买的一居室位于伦敦东北二区,附近有两条地铁线,8分钟地铁到达国王十字,10分钟小火车到金丝雀码头。房子不仅自带精装修和家电,同时楼里还有健身会所供业主免费使用。

三、资金如何出海

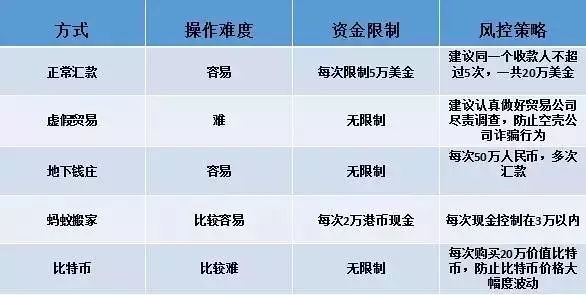

在进行首付的时候,我们面临一个资金出海的问题。去年刚好比较巧,我们在外管局出台禁止“蚂蚁搬家”的前一周,跑了7、8家银行通过蚂蚁搬家的方式把首付款汇了出去。虽然手续费多收了些,但好歹钱顺利出去了。今年想要出海就没那么简单了,不过还是有方法的,只不过不适用于过大的资金量。

个人资金出海渠道

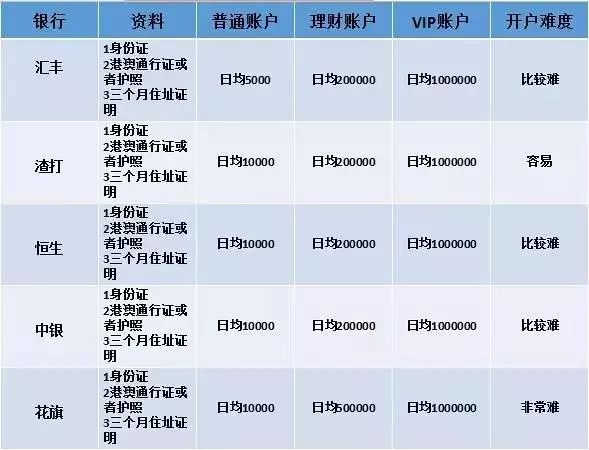

具体方法可以通过开设香港账户来实现。除了身份证之外,还需要港澳通行证和护照、三个月住址证明(信用卡账单即可)、以及相关银行流水。目前比较方便开设香港账户的银行有:汇丰、渣打、恒生、中国银行以及花旗。

但一般都需要有存款要求,以汇丰为例,目前汇丰要求在现在汇丰国内开设账户,在里面存款50万,两个月之后即可开通汇丰香港账户。将汇丰国内账户的资金转至汇丰香港账户里是不需要手续费的,一旦资金到了香港,汇出就不成问题了。

香港银行开户条件一览表

需要注意的一点是,在香港开设的账户虽然可以给其他海外地区打款,但不能贷款。要贷款一般还是得找当地的银行。以中国银行和汇丰银行为例,在香港和英国都设有分公司,这种情况下,一般在港的资产可以成为当地的房贷依据(具体还得见各家银行的相关政策)。

四、贷款问题

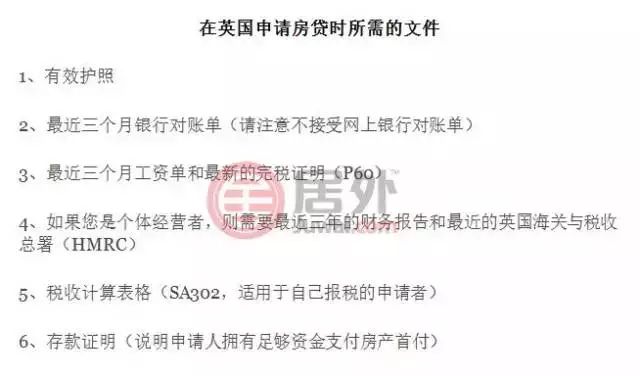

在英国申请房贷时所需的文件

英国给华人贷款的银行一般有英国的中行、汇丰和大华,但中行贷款要看你国内的税单,对收入要求比较高,贷款额度最多可以贷到70%;

大华这几年减少了给华人购房贷款,贷款额度也缩减至最最高60%;

汇丰的政策是在汇丰全球账户资金有50万以上人民币,存半年之后要去英国汇丰贷款面试,最多可贷25年,贷款额度可贷75%(当然存款越多贷的越多)。

在英国自助买房需求的贷款比例

在利率方面,英国也比国内低很多,汇丰两年期固定贷款利率仅为1.19%(去年两年固定贷款利率仅为0.99%),Santander银行五年期固定贷款利率2.09%,汇丰五年期固定贷款利率为2.79%。

国内五年以上贷款利率4.9%,不少银行仅提供9折优惠。最厉害的可以只还利息不还本金,这点还款压力就非常小,以后择机还可以直接出手。不像国内只能选择等额本金或是等额本息,还来还去还得还本金。

五、购房后记

从去年11月付了首付至今,这套房子4个月涨了10%......当时也是正巧赶上,又恰巧我们提前换好了钱,在最短的时间内出手,才拿下了这套房子。

除了对区位和价格的判断之外,当然,有很大的运气成分在里面,并不是每个人买房之后都能短期迅速上涨。

但伦敦的土地资源相对稀缺,在过去几年中房价每年涨幅也不小,虽然没法跟国内一线城市相比,然而在欧洲这样的涨幅是可以接受的。

加之目前英镑在这一两年已经跌倒30多年来的最低点,留心观察一下就发现去年一年有相当多中资企业收购英国资产,大多数都是地产,其中也包括了李嘉诚的长江集团。

至于今后,就北京现在这房价,我和老公也不抱换学区房的希望了,或许等小孩中学或再小一点直接送去英国念书,伦敦这套房子也能作为一个根据地。

绕开国内教育军备竞赛的游戏规则,给孩子一个更好的生活和就学环境,给他一个美好的诗和远方。

本文转载自微信公众号麻范儿(id:maningvivian)。

本文为LinkedIn经授权转载,转载目的在于传递更多信息,并不代表LinkedIn赞同其观点和对其真实性负责。转载文章所包含的文字、图片等均来源于原作者和pixabay.com。如因作品内容、版权等存在问题,请于本文刊发30日内联系LinkedIn进行删除,并就版权问题联系相关内容来源。

LinkedIn欢迎各类广告品牌合作,发邮件至[email protected]获取更多信息。

©2017 领英 保留所有权利