一些群极为活跃,每天上千条信息滚动,群成员每天都在讨论,如何和催收队斗智斗勇。

千万之众

他们都拥有一个共同的债主,就是捷信。

这家起家于捷克的消费金融公司,在欧洲做得风生水起,并于2010年正式来到中国。

捷信不仅可以进行商品分期,也可做现金贷款,截止今年8月,已有客户1700万人。

“利息高达40%,一旦逾期就电话骚扰”,在反捷信的群里,大家在“声讨”捷信的同时,也在分享躲债心得。

可见,在捷信业务繁华的背后,坏账也是其不可避免的衍生物。

这只是互联网金融兴起后的冰山一角——老赖问题,就如盛世下的阴影,无法回避。

在法律上,老赖是指在民商领域中,拥有偿还到期债务能力,但基于某种原因拒不偿还全部或部分债务的人。

然而在民间,人们通常把借钱不还者,都贴上“老赖”的标签。

截止今年2月,全国法院已公布失信被执行人302万人。

今年9月,芝麻信用根据这份数据样本,公布了国内首份老赖大数据画像。

他们最典型的特征是:东部地区,40到49岁,男性,具有大专或本科学历。

然而这份数据,只是基于已被起诉的老赖,实际上,大量小额信贷、P2P、消费金融等平台的欠款者,不会进入司法体系。

业内认为,老赖实际人数远高于300多万,而催单侠的CEO李晓炜称,老赖群体总数恐怕早过千万。

一家名为“网贷信用黑名单”的网站上显示,老赖的数据量是99万。

而从该平台上公开的老赖数据看,大部分金额较小,多为80后90后。

这也就意味着,互联网金融催生的老赖群体,正在下沉,趋于年轻化。

这是一个危险信号,大量的年轻人,将要为自己的“年少轻狂”,付出惨重代价。

媒体曾曝光多起“暴力催收”案件,实际上,大部分老赖并非楚楚可怜的“受害者”。

他们一边用百无禁忌的手法拒不还钱,一边和与催收团队斗智斗勇,他们的生活,就如身处刺激血腥的竞斗场。

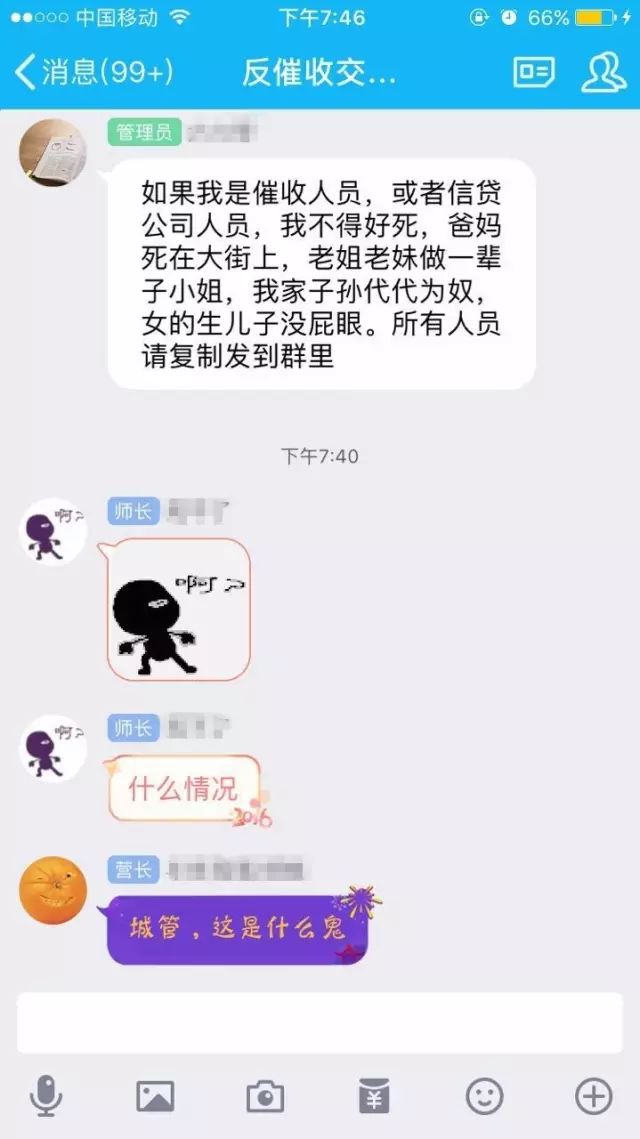

建立多个“反催收”群的陈心武,是老赖群体领袖级别的人物。

他以前曾在催收队做过小队长,小有名气,深谙催收套路。其后他出来加入老赖队伍,制定反催收要诀,并在群中传道授业解惑。

“催收就是一场心理攻防战”,陈心武在这场战争中,揣摩对手心理,鲜少失手。

“就把他们当成上门的狗,玩弄他们,控制他们,气势上压倒他们”,这就是陈心武的“心理攻防要诀”。

逾期第一天开始,战争就开始打响。

在前三个月,大部分公司会自己进行电催,陈心武的应对策略是“哭穷”。

“在电话催收阶段,多则10个,少则5个,电话要接,接起来就哭穷,说实在还不上,”陈心武就是要向对方证明自己“毫无还款能力”。

坚持三个月后,他们开始被催收公司视为难缠的对手,行话将其称为“掉落M3者”。

此时的催收工作,平台开始委托外面第三方催收公司。因为第三方公司素质良莠不齐,战争再度升级。

“各种手段开始出现,他们每一通电话,我都进行录音,问候他们的老娘,逼他们说脏话、威胁我,”陈心武这一招,是采集素材,才能在后期反客为主。

经过一两个月的拉锯战,开始进行上门催收阶段。

陈心武堵在家门口,要求对方出示证件,“要用手机拍摄下来,可以知道对方是哪家催收公司”。

等对方进门后,陈心武不停用言语激怒对方,“大骂他们,怎么下流怎么骂,逼对方反击,说出骂人的话,如果能上来打,那更是好”,而陈心武早就在家里安装好摄像头,记录整个过程。

“如果拿到这些东西,你就胜券在握”,陈心武将视频和录音“剪辑”好,先发给雇佣催收公司的金融平台,“指控他们暴力催收”。

一般金融平台都会给催收公司施压,“大部分催收公司到了这一步,就会放弃再来骚扰我”。

也会遇见强硬的主,陈心武会将素材整理下,发几个帖子,“血泪控诉”,点名催收公司和金融平台。

如果对方还不收手,他就会将素材丢给媒体,“扮演成受害者,说金融平台是高利贷,催收团队是黑社会,还拿出录音和视频,社会新闻媒体大多会介入”。

到这个阶段,几乎没有哪有金融平台再敢来骚扰他——背负上“暴力催收”的骂名,对品牌是一个极大的损伤。

就依靠这个套路,陈心武赖掉了几十万元的借款,且安然无事。

实际上,像陈心武这样老奸巨猾的老赖并不少,他们在与催收队的缠斗的过程中,梳理了一套斗争哲学,智取还是武斗,他们拿捏有度。

“在这些高段位老赖面前,催收员完全变成弱势群体”,催单侠的CEO李晓炜称,尽管行业中确实有暴力催收的现象,但大部分催收公司是正规运营。

这些公司在催收过程中,真应了那句话,“欠钱的才是大爷”。

随着老赖群体的增加和信息的流通,这个趋势正在扩大——催收的招数,正在一一被破解。

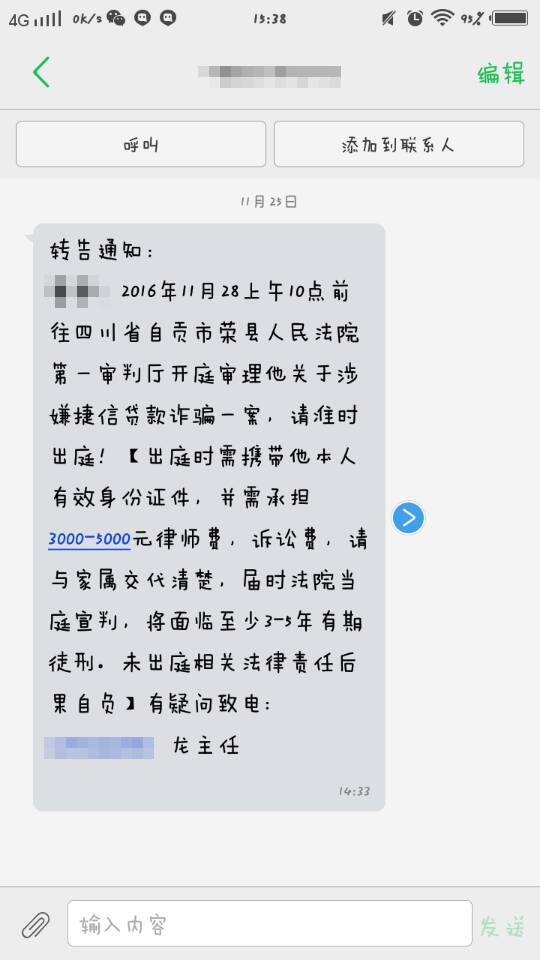

在电催阶段,催收队也会出一些奇招,比如给老赖发送所谓的法律、法院短信。

这一招原本极为有效,但老赖在“反催收”群里进行信息交互,就发现这不过是“虚晃一招”。