本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

本文作者

张旭 / 李枢川

◆重要数据

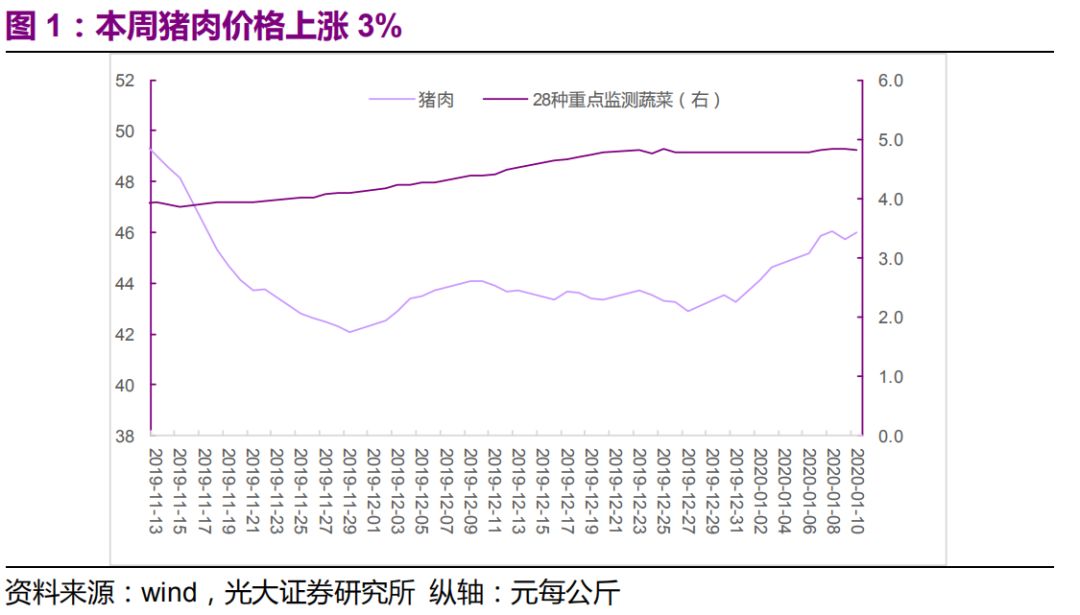

2019年12月CPI同比上涨4.5%,与上月持平;PPI同比下降0.5%,前值-1.4%,降幅比上月收窄0.9个百分点。2019年全年CPI上涨2.9%,PPI下降0.3%。2019年12月广义乘用车零售销量同比减少3.6%;全年广义乘用车零售销量同比减少7.5%,为连续第二年下滑。2019年12月财新中国服务业PMI为52.5,前值53.5。截至2020年1月10日,农业部发布的猪肉平均批发价46.02元/公斤,每公斤较上周上涨1.37元,上涨3.07%;28种重点监测蔬菜平均批发价4.82元/公斤,比上周(4.78元/公斤)上涨0.8%。

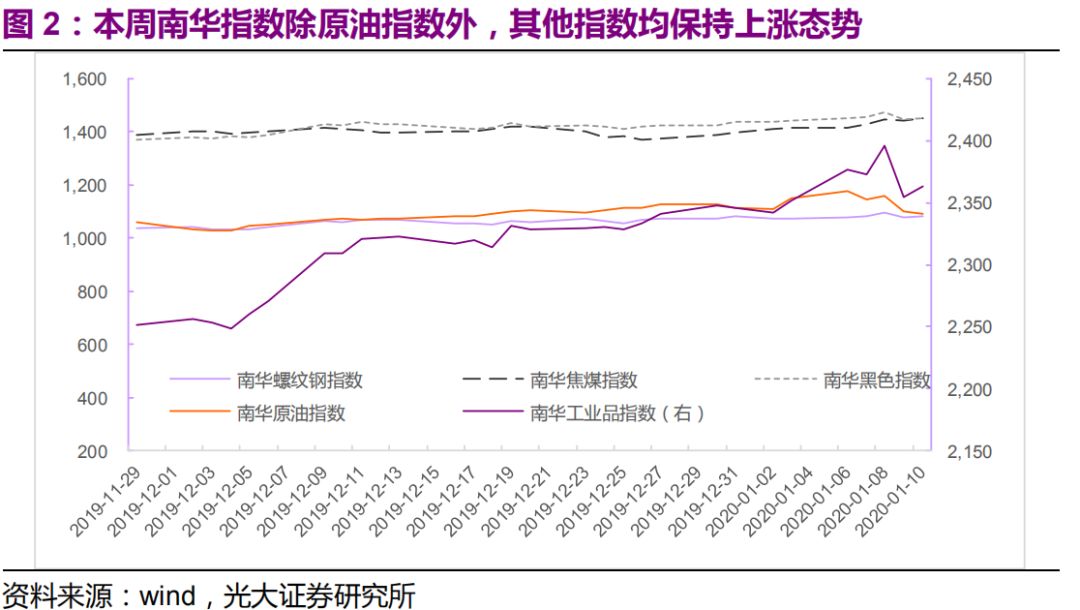

截至2020年1月10日,南华工业品指数2,363.0,较前一周上升11.4个点,继续延续小幅上涨的态势。发电耗煤方面,截至2020年1月10日,日均发电耗煤量71.33万吨(上周为74.91万吨),本周日均减少3.58万吨,本周继续回落。截至1月10日,全国高炉开工率达到66.57%,比上周稍有回落,但幅度不大。

◆重要事件

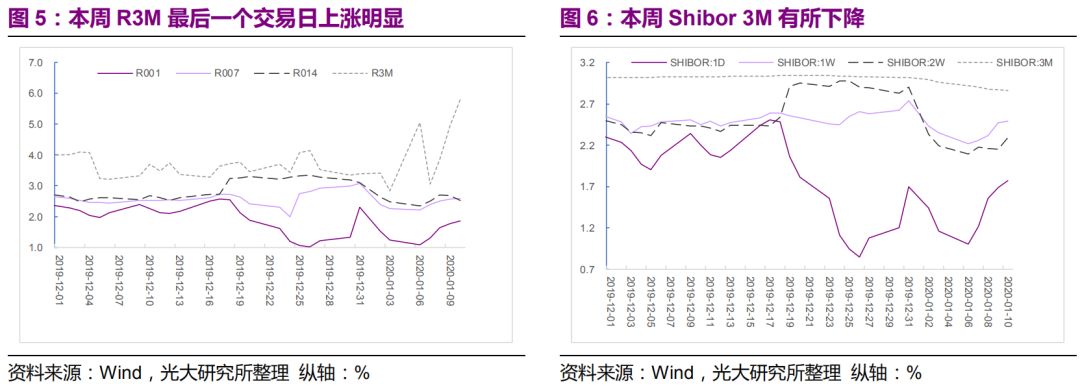

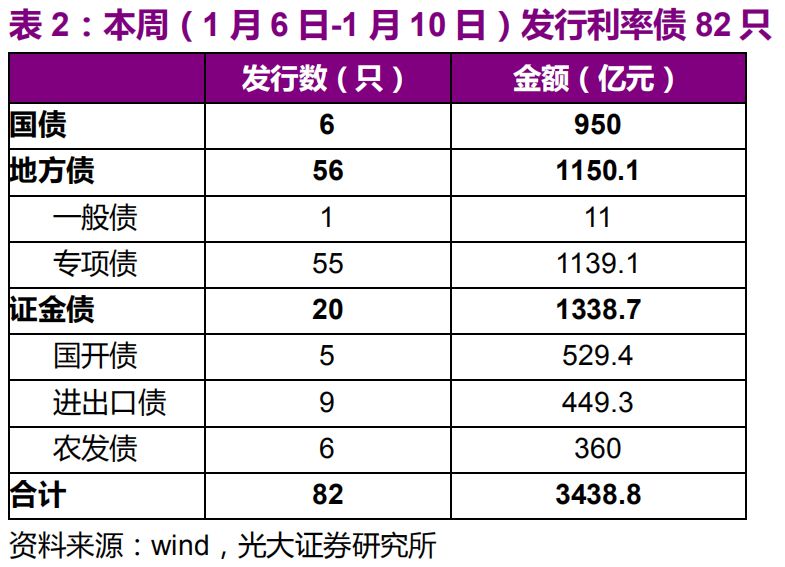

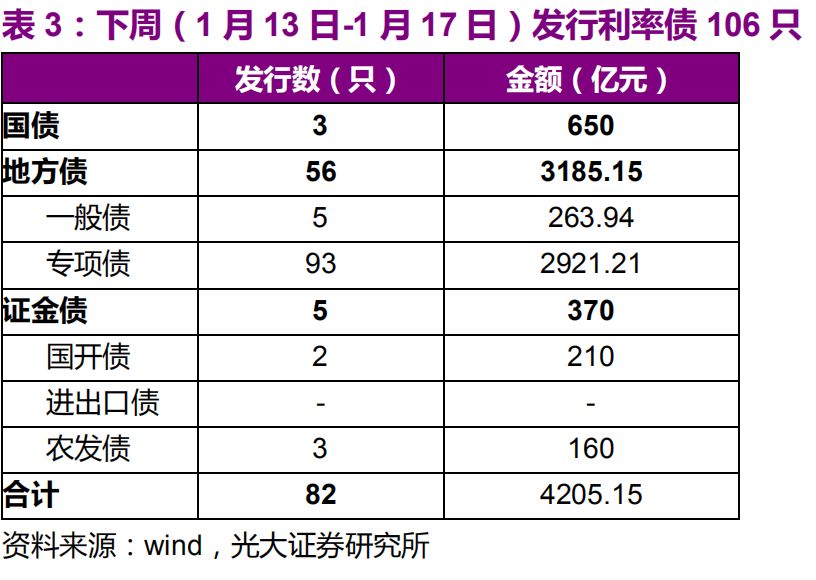

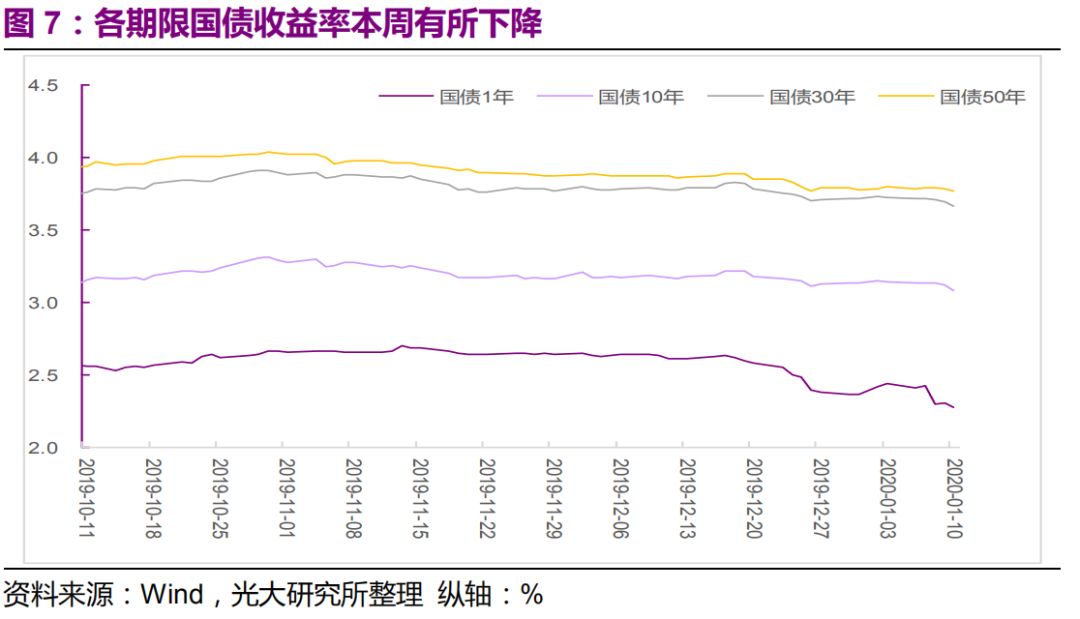

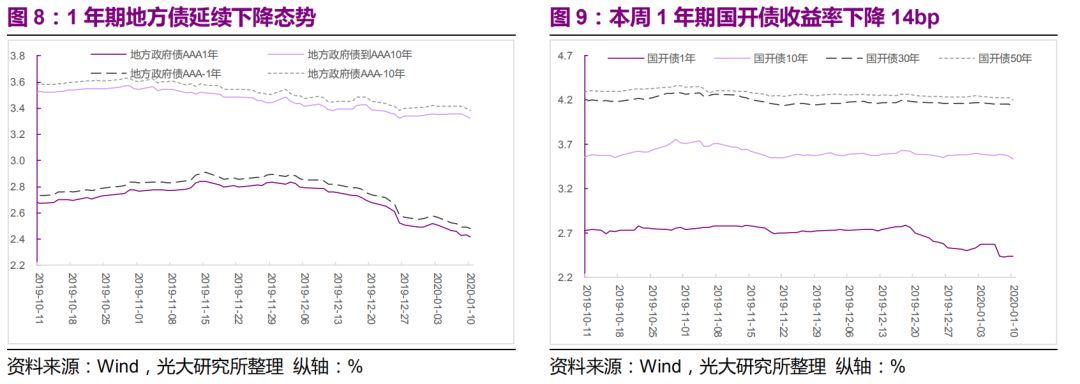

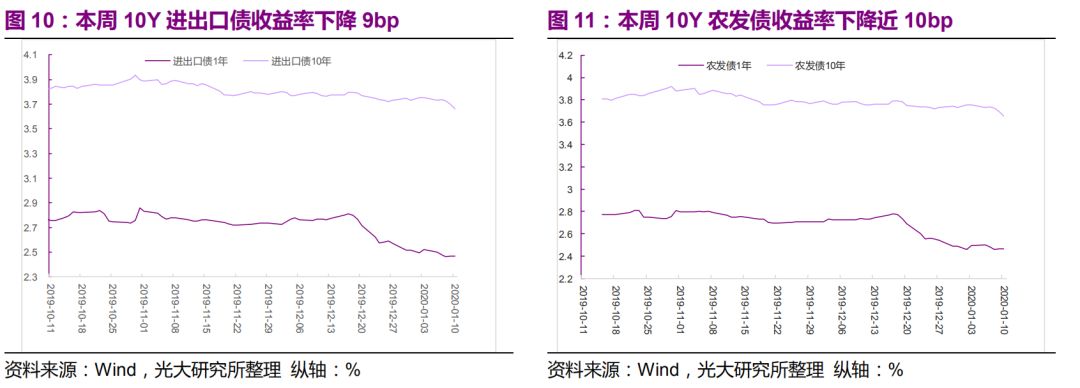

中央政治局常务委员会召开会议强调,今年是决胜全面建成小康社会和“十三五”规划的收官之年,要坚持稳中求进工作总基调,扎扎实实做好各项工作。国务院金融委召开会议,要求尽快研究出台进一步缓解中小企业融资难融资贵的相关举措。中国人民银行工作会议在北京召开,会议部署2020年七大重点工作。世界银行下调2020年全球经济增速预期至2.5%,此前为2.7%;下调2021年经济增速预期至2.6%,称前景脆弱。本周央行净回笼500亿元,下周(1月13日至17日)央行公开市场无正逆回购和央票等到期。本周银行间质押回购加权利率整体呈上升态势,Shibor 3M利率有所下降。本周一级市场共发行利率债82只,实际发行总额3438.8亿元,其中地方政府专项债55只,发行金额1139.1亿元。一级市场下周计划发行利率债106只,计划发行金额4205.15亿元,其中地方政府专项债93只,发行金额2921.21亿元。二级市场,本周各品种各期限利率债收益率均有所下降。基本面短期企稳不达预期;未来结构性通胀改善不佳;本月流动性出现较大波动。

1、2020年1月9日国家统计局公布数据显示,2019年12月CPI同比上涨4.5%,与上月持平;CPI环比持平,前值0.4%;PPI同比下降0.5%,前值-1.4%,降幅比上月收窄0.9个百分点;PPI环比同样持平;2019年全年CPI上涨2.9%,PPI下降0.3%。

2、2020年1月9日乘联会公布数据显示,2019年12月广义乘用车零售销量同比减少3.6%;全年广义乘用车零售销量同比减少7.5%,为连续第二年下滑。

3、2020年1月6日财新中国服务业PMI指数发布新数据,2019年12月财新中国服务业PMI为52.5,前值53.5。服务业新订单指数继续温和回升,创三个月新高。服务业就业指数在扩张区间小幅走弱,增速降至2019年8月以来最低。

截至2020年1月10日,农业部发布的猪肉平均批发价46.02元/公斤,每公斤较上周上涨1.37元,上涨3.07%;28种重点监测蔬菜平均批发价4.82元/公斤,比上周(4.78元/公斤)上涨0.8%。

截至2020年1月10日,南华工业品指数2,363.0,较前一周上升11.4个点,继续延续小幅上涨的态势。南华螺纹钢、焦煤、黑色以及原油指数分别报1081.2、1450.3、1451.1和1093.4,比上周分别上涨8.5、35.4、7.6和-55.8点,除原油指数外,其他指数均保持上升态势。

截至2020年1月10日,南华工业品指数2,363.0,较前一周上升11.4个点,继续延续小幅上涨的态势。南华螺纹钢、焦煤、黑色以及原油指数分别报1081.2、1450.3、1451.1和1093.4,比上周分别上涨8.5、35.4、7.6和-55.8点,除原油指数外,其他指数均保持上升态势。

2.2、工业生产跟踪

发电耗煤方面,截至2020年1月10日,日均发电耗煤量71.33万吨(上周为74.91万吨),本周日均减少3.58万吨,本周继续回落。高炉开工方面,截至1月10日,全国高炉开工率达到66.57%,比上周稍有回落,但幅度不大。

1、2020年1月7日,中共中央政治局常务委员会召开会议强调,今年是决胜全面建成小康社会和“十三五”规划的收官之年,要坚持稳中求进工作总基调,坚定不移贯彻新发展理念,观大势、谋全局、抓大事,凝心聚力、担当作为,扎扎实实做好各项工作。2、2020年1月7日,国务院金融委召开会议,要求尽快研究出台进一步缓解中小企业融资难融资贵的相关举措。要围绕疏通货币政策传导机制,综合运用多种货币信贷政策工具,实行差异化监管安排。要多渠道补充中小银行资本金,继续完善政府性融资担保体系,加快涉企信用信息平台建设,拓宽优质中小企业直接融资渠道,切实缓解中小企业融资面临的实际问题。3、2020年1月2日至3日2020年中国人民银行工作会议在北京召开,会议部署2020年七大重点工作,要求编制宏观审慎政策指引;构建宏观审慎压力测试体系;加快建立完善本外币一体化的跨境资金流动宏观审慎管理机制;逐步扩大宏观审慎政策覆盖领域;组织实施系统重要性银行评估,推动出台实施金融控股公司监督管理办法;加快建立房地产金融长效管理机制。坚持以供给侧结构性改革为主线,实施稳健货币政策,坚决打赢防范化解重大金融风险攻坚战,深化金融改革开放,全面做好“六稳”工作。4、2020年1月8日世界银行下调2020年全球经济增速预期至2.5%,此前为2.7%;下调2021年经济增速预期至2.6%,称前景脆弱;下调2020年欧洲等国家和地区的经济预期;上调2020年美国经济增速预期;新兴经济体形势料将趋于稳定。

本周(1月6日-1月10日),1月6日有500亿元逆回购到期,除此之外,并没有其他的流动性操作,因此央行本周净回笼500亿元。下周(1月13日至17日)央行公开市场无正逆回购和央票等到期。

本周银行间质押回购加权利率整体呈上升态势,Shibor 3M利率有所下降。截至1月10日, R001加权平均利率为1.85%,较上周变动变动60.8bp;R007加权平均利率为2.58%,较上周变动31.8bp;R014加权平均利率为2.53%,较上周变动5.6bp;R3M加权平均利率为5.81%,较上周变动297bp。截至2020年1月10日,上海银行间同业拆放利率方面,SHIBOR隔夜为1.77%,较上周变动61.0bp;SHIBOR7天为2.49%,较上周变动13.8bp; SHIBOR14天为2.29%,较上周变动10.7bp;SHIBOR 3个月利率为2.86%,较上周变动为-9.6bp。SHIBOR7天与14天仍呈倒挂。

本周(1月6日-1月10日)一级市场共发行利率债82只,实际发行总额3438.8亿元,其中地方政府专项债55只,发行金额1139.1亿元。一级市场下周(1月13日-1月17日)计划发行利率债106只,计划发行金额4205.15亿元,其中地方政府专项债93只,发行金额2921.21亿元。

截至2020年1月10日,国债方面,1年期、10年期、30年期、50年期收益率分别变动-16.1bp、-6.1bp、-5.8bp、-2.6bp至2.27%、3.08%、3.67%、3.77%;各期限国债收益率均有所下降。地方政府债方面,AAA1年期、AAA10年期、AAA-1年期、AAA-10年期收益率分别变动-8.8bp、-3.1bp、-8.8bp、-3.1bp至2.41%、3.32%、2.48%、3.38%;整体变动不大。

国开债方面,1年期、10年期、30年期、50年期收益率分别变动-13.9bp、-5.7bp、-4.7bp、-4.7bp至2.43%、3.53%、4.12%、4.20%。进出口债方面,1年期、10年期收益率分别变动-5.1bp、-9.2bp至2.47%、3.66%。农发债方面,1年期、10年期收益率分别变动-2.9bp、-9.7bp至2.47%、3.66%。

基本面短期企稳不达预期;未来结构性通胀改善不佳;本月流动性出现较大波动。

EBS固收是由光大证券张旭团队运营的公众号~非常感谢您的关注~欢迎与我们交流观点~

张旭(利率):13522568130

微信: ZhangXuFICC

QQ:2624530660

邬亮 (转债) 139 1042 9848

邵闯 (转债) 152 2189 2372

危玮肖(信用) 188 1065 3183

李枢川(利率) 137 1673 6507

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。