1

、缝制机械—海外一季度面临多个大选,整体增速高于国内

根据近期中国缝制机械协会统计数据,缝制机械行业生产整体依然保持高速增长态势,

超过

2017

年水平。

1-11

月协会统计的行业百家整机企业累计完成工业总产值

191.62

亿元,同比增长

21.20%

。工业缝纫机累计产量

498.49

万台,同比增长

24.37%

。同时,

行业毛利率和主营业务收益率略有降低,我们预计行业将逐渐进入平稳发展期,行业产

品结构和市场结构将不断优化,但行业集中度愈加明显,未来整个缝制机械市场的增长

不是量上的进步,而是单价价值量上的增长。

效益:

1-11

月,行业规上企业主营业务收入

287.22

亿元,同比增长

15.39 %;

实现利

润总额

18.53

亿元,同比增长

10.72 %;

毛利率为

18.13 %

,同比增长

0.41 %;

主营业务

收入利润率

6.45 %

,同比下降

4.05 %;

亏损企业数量

26

家,同比增长

8.33 %;

亏损金额

20334

万元,同比增长

536.49 %

。

销售:

1-11

月协会统计的行业百家整机企业累计完成主营业务收入

196.15

亿元,同比

增长

15.52 %

,累计销售缝制机械整机产品

655.59

万台,同比增长

12.42 %

,产销率

94.93 %

。其中,工业缝纫机累计销量

467.01

万台,同比增长

18.13 %

,产销率

93.68 %

。

库存:

截止至

11

月底,协会统计的行业百家整机企业缝制机械整机产品库存

91.35

万

台,同比增长

52.38 %

,环比增长

10.21 %

。其中工业缝纫机库存量同比增长

61.65 %

,

环比增长

12.80 %

。

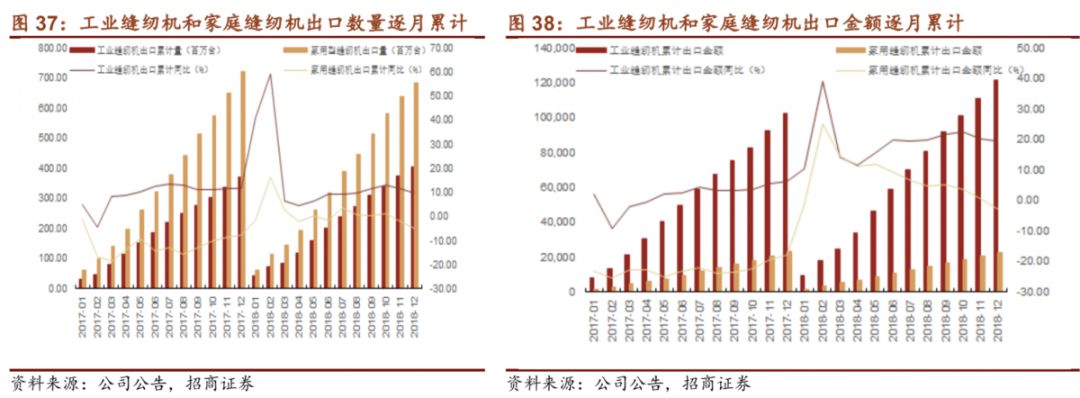

出口:

1-11

月我国缝制机械行业累计出口

22.44

亿美元,同比增长

6.72%

。其中工业

缝纫机出口量

374.43

万台,出口额

11.09

亿美元,同比分别增长

11.31%

和

20.18%;

家用缝纫机出口量

637.01

万台

(

其中含手动缝纫器

261.88

万台

)

,同比下降

2.07%

,出

口额

2.09

亿美元,同比增长

0.27%;

缝前缝后设备出口量

94.06

万台,出口额

2.96

亿

美元,同比分别增长

6.22%

和

16.99%;

零部件出口额

3.37

亿美元,同比下降

6.68%;

刺

绣机出口量

3.29

万台,出口额

2.92

亿美元,同比分别下降

24.62%

和

18.03%

。

工用机出口呈增长态势,家用机出口疲软。

2018

年我国累计出口工业缝纫机

406

万台,

出口额

12.17

亿美元,同比分别增长

9.80%

和

19.30%

。家用缝纫机出口

683

万台,出

口额

2.27

亿美元,分别同比增长

-4.9%

和

-2.7%

。

一季度后海外格局会更加明朗,整体上海外增长将好于国内。

节后第一周调研缝制设备,

了解到大部分服装厂在正月十五以后才会陆续开工,服装厂设备采购一般在正月二十后

陆续开始。杰克股份正月初八已正式开工,工人到位率接近

100%

,现阶段完成一些年

前遗留订单,预计十五过后订单将逐渐增加。

18

年

10

月、

11

月行业库存增长较快,

主要是小企业销量下降,库存消化慢,杰克目前还没有达到自己的库存标准,多个经销

商目前仍处于休息状态,各大经销商均充分备货,备战旺季。海外方面,印度等四个重

点地区的大选将于今年一季度落地,预计一季度后海外格局会更加明朗,整体上海外增

长将好于国内。

18

、

19

年

PE

仅

24

倍、

20

倍,维持强烈推荐评级。

2

、纺织业外需市场回暖,受贸易摩擦影响有限

2018

年纺织行业形势向好,纺织物价格稳中有升。

根据海关发布统计数据,

2018

年我国纺织纱线、织物制品出口

1191

亿美元,同比增长

8.1%

,我国服装衣着附件出口

1576.33

亿美元,同比增长

0.3%

,整体来看,对外销售继续保持良好增长。自

2018

年

1

月

2

日至今,纺织价格呈现稳中上涨。目前,

C32S

纱线价格在

23130

元

/

吨左右,

较

2018

年年初上涨

100

元

/

吨左右;

JC40S

纱线价格

26440

元

/

吨左右,较

2018

年年

初下跌

100

元

/

吨左右;

TC45S

纱线价格

19495

元

/

吨左右,较

2018

年年初上涨

170

元

/

吨左右;

OE10S

纱线价格

14190

元

/

吨左右,较

2018

年年初下跌

290

元

/

吨。

2

018

年全年纺织服装出口同比小幅增长。

据中国海关总署最新统计数据显示,

2018

年

我国纺织品服装累计出口额为

2767.31

亿美元,同比增长

3.66%

,

12

月当月出口金额

231.17

亿美元,同比下降

3.74%

。其中,纺织品累计出口

1190.98

亿美元,同比增长

8.50%

;服装累计出口

1576.33

亿美元,同比增长

0.29%

。

20

18

年全年服装鞋帽、针纺织品类零售总额同比增长

8.01%

。

在商品零售中,

12

月份,

限额以上单位商品零售

14174.74

亿元,同比增长

2.25%

。

2018

年全年,限额以上单

位商品零售

136074.93

亿元,同比增长

5.66%

。其中,

12

月份,限额以上服装鞋帽、

针纺织品类商品零售

1540.54

亿元,同比增长

7.4%

;全年限额以上服装鞋帽、针纺织

品类商品零售

13706.55

亿元,同比增长

8.01%

。

2018

年

12

月中国棉纺织景气指数

48.67

,与

11

月相比上升

1.4

,景气度提升。

10

月

11

月行业库存增长较快,小微企业的销量下降明显,库存消化慢。

12

月份情况有所好

转,行业景气度提升。

1

月节前效应等背景下,行业出口回升。

美对华纺织服装商品加征关税变化梳理。

2018

年

3

月

23

日,特朗普正式签署对华贸

易备忘录,称对从中国进口的

600

亿美元商品加征关税,但未发布相关商品清单;

4

月

3

日

USTR

发布据

301

调查结果公布拟加征关税的中国商品清单,其中包括编号

8446

、

8447

开头的织物、织袜等行业相关产品;

6

月

15

日

USTR

公布将对从中国进口的

1102

种商品、约

500

亿美元商品加征

25%

关税,清单较

4

月移除了

844

编号开头的机织织

物产品;

7

月

6

日,美国对价值

340

亿美元的中国进口商品开始加征

25%

关税,同日

USTR

发布豁免征收惩罚性关税办法;

7

月

10

日

USTR

再对华

2000

亿美元商品加征

关税,部分纺织品服装类产品列入清单。

8

月

2

日将加征税率提高至

25%

。

9

月

18

日,美国政府宣布实施对从中国进口的约

2000

亿美元商品加征关税的措施,自

2018

年

9

月

24

日起加征关税税率为

10%

,

2019

年

1

月

1

日起加征关税税率提高到

25%

。

近期中美进行高级别磋商,形势仍不明朗。

纺织服装出口受贸易摩擦影响有限。

此次对华

2000

亿美元关税清单主要列入蚕丝、动

物毛纱线其织物、棉花、针织钩织物、帽类、装饰品和皮制品类等产品,并且未将服

装成品鞋成品列入清单。从行业层面来看,所列产品

2017

年出口销售额占比整体出

口比例较小,同时我们认为即便美方执行现有加税清单,出口也可实现部分转移,贸易

摩擦对纺织服装出口影响有限。列入产品蚕丝(

0.4%

)、动物毛纱线其机织物(

0.7%

)、

毛皮其制品(

1.3%

)、帽类零件(

1.6%

)、羽绒人发制品(

2.2%

)

17

年占纺织

品服装出口额比重均在

2.5%

以下,棉花(

5.5%

)、针织钩织物(

6.0%

)、皮革制品(

10.5%

)

占比出口总额也基本在

10%

以下。

卓郎智能与瑞士立达公司分列全球纺机设备前两名,

2017

年,凭借在中国等地区的深

度布局,卓郎的收入以利润水平已全面超越瑞士立达。

随着卓郎乌鲁木齐智能工厂将

于

2018

年底实现投产,公司产能实现大幅提升,中国业务的比重也将进一步加大。在

一带一路(哈萨克等中亚国家)、纺机设备高端化等催化因素带动下,卓郎

18

年净利润

有望达

7.8

亿元,对应

18

年

PE

仅

18

倍。