香港是个神奇地方,作为东西文化的交汇点,这个世界上也许再难找到另一个如此美丽、平静而又多元的地方,各式人种,各个族群均可在这里一较长短。同样的,这个世界上也再难找到如港股这么有魔幻现实主义的地方,在法制之名下,自由,奔放,野蛮生长,歌舞升平下暗流涌动。这里从不缺乏故事,即有“老千”之癌,也有诚信家族,既有奔放抢壳,也有基业长青,多元而无序,这也许就是港股的真实生态。

在港股摸爬滚打也快十年了,深感不易,核心策略还是围绕价值,但一直持续关注一种短期策略:事件驱动。一类是做报告引起的避险情绪过激,一类则是黑天鹅事件引起的市场情绪过激,事件驱动配合上港股的高波动率很容易出现博弈机会。

事件驱动的策略这些年出现了很多有趣的案例,做空类的很多中小规模的财务造假、老千公司一打就死,但是针对大型实业类的少有成功案例。

这类一般败就败在对中国国情的不理解,纵有超高杠杆,许老板愣是强势带领恒大(3333.HK)硬杠做空机构;即使现金流超差,但国资污水、固废类环保公司北控水务集团(371.HK)、中国光大国际(257.HK)还是高歌猛进;黑天鹅类的就更有意思了,祸起政治的深圳旧改之王佳兆业(1638.HK)居然原地满血复活了;强行改账的心脑血管龙头四环医药(460.HK)愣是大额回购+大额派息又把贞洁牌坊竖起来了。

每一次做空、黑天鹅都是一次财富洗牌及对上市公司考验。大型实业公司一般都抗得过去,扛过去了一般也就会把之前的问题给堵上。祸兮福之所倚,福兮祸之所伏,大型公司一般难有大波动,事件驱动有雷亦有机会,这种伟大的博弈不参与不就太无聊了?

最近港股做空机构很活跃,辽宁首富的辉山乳业(6863.HK)原地爆炸后,目前暴露出来的信息很不合逻辑,暗线剧情还未浮出水面,而山东首富的中国宏桥(1378.HK)和魏桥纺织(2698.HK)也陷入了做空的漩涡。做空报告成功策反了核数师安永,卡着财报出不来,市场上又同时爆出邹平县齐星集团债务危机。加上魏桥创业集团和有色金属协会那暧昧不明的函件来往,一时间市场对山东系统风险、魏桥的流动性风险焦虑达到顶点。股票停牌,债券持续下跌。

连着清明小长假,捋了下这个事件的脉络,这里的故事太有意思了。

▌一、真正风险为何物?

当我们在思考山东的系统风险,思考魏桥的流动性风险的时候,必须得先捋清楚一个问题:当下,国内经营企业的真正风险是什么?通过近期的几个事件基本可以还原出这个问题的答案。

清明假期,本是寂寥的节日,然而投资圈却沸腾了。4月1日,今上在地图上画了个小圈圈,一个千年大计横空出世:雄安新区,第三个特区,未见预兆,火速任命,强势封盘,打压炒房,这前所未见的定调及雷霆手段,冲击了所有人的三观。

一时间各路人马争相交投名状,期间就有华夏幸福(600340.SH)宣布此前与保定市政府和雄县政府签的合作已经失效,愿意无条件服从决策层后续安排,这就是党性!中国经济的特点,政治绝对的控制着经济,且如今愈发强化。今上在历经数年的大整风后,要搞经济了,而正在吹响进攻号角的时候,会接受全国第三大经济大省(山东)的关键区域(邹平)出现系统性风险么?

答案毋庸置疑!

前些天另一个多年前的焦点事件也平稳落地,佳兆业集团(1638.HK),当年头顶“深圳旧改之王”的概念登陆港交所。房地产、深圳、旧改,稍微懂点中国特设社会主义市场经济的人都能看出背后盘根错节的利益关系。这场焦点事件起于数年以前的深圳地方大员的落马,虽然是祸起政治,但是后续的经济崩溃路径却能为中国宏桥事件提供关键性的启示:事件驱动的债务交叉违约导致的流动性枯竭能轻易毁掉一个大企业。

地方大员落马后,郭老板远遁香港四季酒店,组织震怒之下将佳兆业位于深圳的各个楼盘封盘,经营性现金流被断流。随后郭老板火速辞去董事会席位,触发公司与汇丰银行订立的相关融资协议中的“强制性提前还款”条款,逾期后触发各期债权交叉违约,一瞬间几百亿的债务危机就爆了。

房地产行业负债管理本来就是掐着点来的,这种挤兑,什么企业都得倒...

几十天内,偌大的房企就走到了破产的边缘,旋即登场的白骑士融创与佳兆业上演相爱相杀,在债务问题外捅出财报问题。最后郭老板平安落地后在地方政府的主导下拆雷,期间普华永道撂挑子,致同(香港)接手,再引入机构(富事高)征信,最后居然能将几百亿的资产转移问题甩锅给临时工,编好剧本后还能神奇的通过港交所审核复牌,深圳地王又重回战场。

这就是中国特色社会主义市场经济的现实。当初从百废待兴到今日全球第二经济体,很多事情都是在摸索中前进,毫无疑问期间存在各种在现在的眼光下的“奇妙”事件。往事已逝,经济还是要往前发展,有的放矢,既往不咎,一同向前才是当下的主基调。

在整个做空宏桥事件推演至今,明线的线索都依然是从海外做空机构到核数师卡财报,至今仍未出现政治上风险的消息。翻看地方上的数据,2015年山东纳税百强榜单,山东魏桥创业集团有限公司首次全省纳税十强,年纳税60.92亿元。排在前面的都是烟草、石化、能源这些巨头,绝对的民营巨头,大股东张氏家族也足够低调,投资也集中在省内,税收、就业、投资的龙头,用脑子想想,这种公司有任何可能会有政治问题么?

天信集团可以倒,恨就只能恨自己经营不善,规模又没做上去,政府可以杀鸡儆猴,但是你什么时候见过屠龙儆猴的?Too big to fall就是现实,这也就是为什么各路老板们都闷头上规模,连搞体检美年健康(002044.SZ)的俞熔都说:在中国做任何事,规模本身就是差异化。

因此一个现实的结论就是,目前魏桥没有政治问题,即使退一万步来讲,有经济问题也绝对会救。

▌二、魏桥的七寸在哪里?

当确定魏桥集团的江湖地位,排除最大的政治风险后,接下来就是思考,魏桥集团究竟有没有经济问题?如果有,究竟有多大?

魏桥事件发酵至今,依然是各方围绕着做空事件和财报进行博弈,未见实质性的债权风险暴露,也未见类似辉山之类的莫名其妙的债权人会议。除了信发引爆的互保系统性风险外,公司也澄清互保情况,魏桥债权消息面之平静让人诧异。而随后魏桥集团和有色金属协会之间暧昧不明的函件来往再一次引起我的关注,这故事的发展路径不符合逻辑啊。

按道理,做空机构做空上市公司,在二级市场上的博弈,一般情况下是不影响上市公司的资产负债表,不影响上市公司的现金流的,那为何会如此紧张。会如此紧张的一般就是大股东大比例质押,怕被人打穿被人抢壳,整个公司都没了,但是按照2016年11月23日,匿名人士在网站Hongqiao Exposed的第一波做空突袭来看,公司完全不怂,股价纹丝不动。

短期做空就是资金博弈,现在两通通道如此顺畅,大股东持股比例这么高,山东首富的资源调度能力,应该毫无压力才对,即便3月1日这次做空量来得更凶猛,何会如此紧张?

直至这两天翻到这条新闻才把所有线索连接上,拼接出这次做空操作的全貌,把之前的困惑解开:

彭博引述知情人士报道,因中国宏桥业绩延迟发布以及停牌,导致其面临一项债务违约风险,该笔贷款2019年到期,且规定如果公司股票连续停牌超过20个交易日,将构成违约。公司打算寻求银行免除其7亿美元贷款协议中规定的义务。

这次Emerson Analytics(艾默生)的做空,本质上是在财报发布敏感期,利用新核数师的合理怀疑避责动机(2015年德勤换安永),增加双方沟通时间达到延误财务发布,导致合规性停牌,进而触发7亿美金境外贷款的技术性违约,更进一步触发大面积债券的交叉违约,通过债权的挤兑打爆中国宏桥。这就能解释为什么魏桥这么紧张,股价的波动是小事,流动性出了问题公司是会突然死亡的。这个债权风险传递路径在佳兆业上已经演过一次了,从点到面,突然死亡,后面抢救的代价就太大,太大了。

魏桥集团又是典型的中国式家族企业,简而言之就是在一把手的调度下,各个平台一盘棋,加上魏桥的发展路径是:纺织-电力-电解铝-铝全产业链,加上集团居中调度,期间的关联必然比面上的财报关系更深,这样始于中国宏桥(1378.HK)的风险就会传递到其他关联方:魏桥纺织(2698.HK)、集团公司。

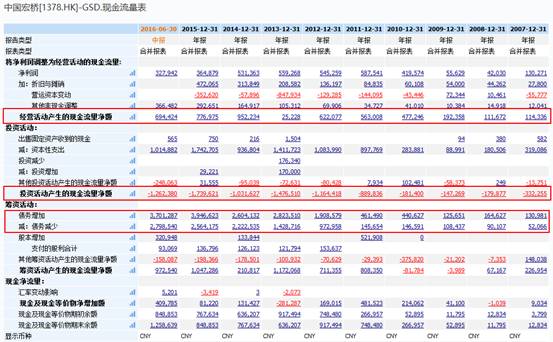

细看风暴之源的中国宏桥(1378.HK),关于宏桥的模式,做空报告的针对点市场上的争议已经足够多了,其实应该重点关注的是公司的现金流。作为实业公司,公司的经营性现金流是跟随着产能扩张持续增长的,2016Q2已经达到69.44亿的净流入,唯一的波动是2013年印度尼西亚限制出口囤库存锐减但2014年又冲回了,稳健的经营性现金流是实打实利润。

公司最大的风险就来自于超前的战略发展,规划产能上得太快,每年的资本开支大幅超过经营性现金流。由于公司又相对谨慎的使用股权融资,基本都是上负债,这就造成了公司资产负债率在IPO后又持续提高。

其实破局也很简单,工业型企业,只要自己不作死,控制产能速度,就不会有大的流动性风险。而且宏桥的客户大部分都是铝水直供的下游企业,客户关系稳定,现金流可持续性强,到现在市场上还没有像乐视那样上下游围堵追款的消息,只要控制产能(支本开支)节奏,给个几年缓过来就财务上毫无压力。

其实如果大股东掉点节操,在上产能的过程中,配股+发债一起做,报表均得漂亮点就不会出现今天的窘境。

对于做空机构来讲,掐准时点在3月发起总攻,进可引发债务连锁危机打爆中国宏桥大赚,退可逼到延迟财报公司停牌引发信任恐慌小赚。从3月1日做空算起,离交易所要求的3月31日大限也就一个月,新核数师(安永)出于避责肯定会从严全面回溯之前多年的财报。公司体量这么大,一下子过几年数据怎么够,而且试问哪个公司上市前没有注水,而上市后一两年又洗干净的。早年的一些账务处理在上任核数师(德勤)眼里没问题,在安永眼里可能就无法接受了,谁又会在风口浪尖的时刻为新客户背锅呢?那就耗着呗,但是逻辑上讲,佳兆业几百亿的洞都能找到独立第三方来甩锅了,宏桥只要找到其他核数师把德勤的历史遗留问题填掉,安永把新任上的字签掉,问题就解决了。

核数师果然是做空机构的完美神队友,利之所在,要守贞节牌坊嘛,剧本编好就好了,真有问题的是果断辞职撂挑子不干的。大方向来讲,报表肯定出得来,剩下的就是时间问题了。

▌三、事态的发展走势?

既然整个故事的利益脉络梳理清楚了,接下来就要看这个事件的解决进度到哪里了。逻辑上讲,这个做空事件意图引发的公司流动性债务风险的个体事件,在区域其他企业的兑付危机的助推下显得更为紧张,这个清明期间,除了雄安新区这个大新闻外,山东的雷也平稳落地了。

4月1日,国家发改委派出工作组急赴邹平县处理,与西王集团、齐星集团进行座谈。4月3日,齐星集团、西王集团和邹平县人民政府签署《委托经营三方协议》。根据协议,西王集团将对经营困难的齐星集团进行为期三个月的全面托管经营,三方可根据实际情况,调整托管期限。齐星集团的银行贷款并未出现违约,已于3月31日上午如期偿付当期贷款及利息,互保的雷稳住了,系统性的风险源被按住了。

回到魏桥集团上,解决企业流动性风险的套路不外乎就两个:外部增信+注入流动性。

在增信方面,外媒已经有消息,有技术性违约风险的7亿美金债已经获得了债权人的豁免,风险的源头被按住。风险暴露后,通过一段时间的调度资金,即使是还掉这笔款应该压力也不大。

而期间完全看不懂的和有色金属协会的公函也看懂了,其实就是编一个抓眼球的剧本。刻意放信源出来增信,给吃瓜群众和国内金融机构看的,强调太大不能倒,且组织会保他。同志们不要紧张,银行干的都是晴天送伞,雨天收伞的事情,一沉百踩很正常。要驱虎逐狼镇住他们,对外求豁免避免技术性违约,对内稳住银行别抽贷,公司经营性现金流没问题,只要融资性现金流不要突然血崩集中兑付,就不是大问题。

在注入流动性方面,2017年3月20日,中国宏桥公告与中信信惠国际资本订立谅解备忘录,中信信惠拟认购公司新股,不超过扩大后股本的10%。按照目前公司的市值,算上折扣,注入个50亿左右应该没问题。可惜,张老板自己扛了这么多年,最后还是要交货出去,无限唏嘘。算上杠杆,这笔资金可以注入个100亿左右的流动性,即使真的出现兑付危机,也能顶不少伤害了,即使这笔交易最终没成交,在这个时点拉上中信也算是增信的行为了。

从集团的战略步骤来看,2016年全年基本就围绕着一个事情,收购A股的壳:ST鲁丰(002379.SZ)。年初的大股东包销平价供股宏桥融了38.42亿,随后宏桥买鲁丰大股东的28.18%股权花了19.94亿,现金全额认购ST鲁丰(002379.SZ)增发股权近100亿,持股比例达到73.72%,随后ST鲁丰(002379.SZ)用约70.16亿元现金认购创新金属全部股权,这套交易完成后,集团正式进入下游的铝深加工产业。

按照魏桥一段时间集中憋一个平台的风格来看,接下来的重点应该会放在运作A股的这个铝深加工新平台上。中国宏桥(1378.HK)大概率会进入降低资本开支的稳健阶段,魏桥纺织(2698.HK)会进入去杠杆现金牛高派息阶段,参考万州国际(288.HK)和双汇发展(000859.SZ)的案例。这个剧本才是风险切割完美的剧本,集团公司扩表,上市公司缩表,这才是控制风险敞口的正确打开方式。

做空引发的流动性风险控制住后,接下来应该就是穿插各种增信的小道消息。某日搞掂核数师后发财报,只要财报不是重列级别,正常发出来那种,复牌后大概率就是风险释放低开低走。风险释放后,大股东增持+公司回购,再派个特别股息之类的把股价给打回去,稳住股价配股让中信进来或者让其他中资机构进来。其实资本市场的信任就是建立在股价上的,股价打上去信任就来了,就是这么现实。

▌结语:

魏桥的发展路径是一批企业家的缩影,他们勇于博取;他们没有像大多同代人在产业周期起伏、宏观调控、产权之争等历险中被淹没,反而抓住鲜有的机会,在某一领域左冲右突,最终轰然成势。闷着劲就是扩大规模,压缩成本,一路往前冲,这种简单粗暴的套路加上严格的成本控制,在时代的机遇下活下来了,并且站在了山峰上,唯有快速扩张带来负债大增带来少许不安。但是在当下这个急需突围涅槃的中国,还是一如那首歌所唱,爱拼才会赢。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!