导读:近期我们观察到各类资产同时出现了“价格突破”的信号,国内、国外债市有向下突破的征兆;而大宗商品、股市、欧元汇率出现向上突破的迹象。流动性宽松驱动的股、债、商品“三牛角力”行情可能已经分出了胜负,投资者需要重视大类资产的相互印证,以及突破形态所蕴含的趋势力量。

趋势为王,大类资产齐现“突破形态”。

近期我们观察到,股、债、商品、外汇四个市场的代表性资产先后出现了“价格突破”的信号,这种“系统性”的变化值得投资者重视。

①第一个信号来自债券市场。

7

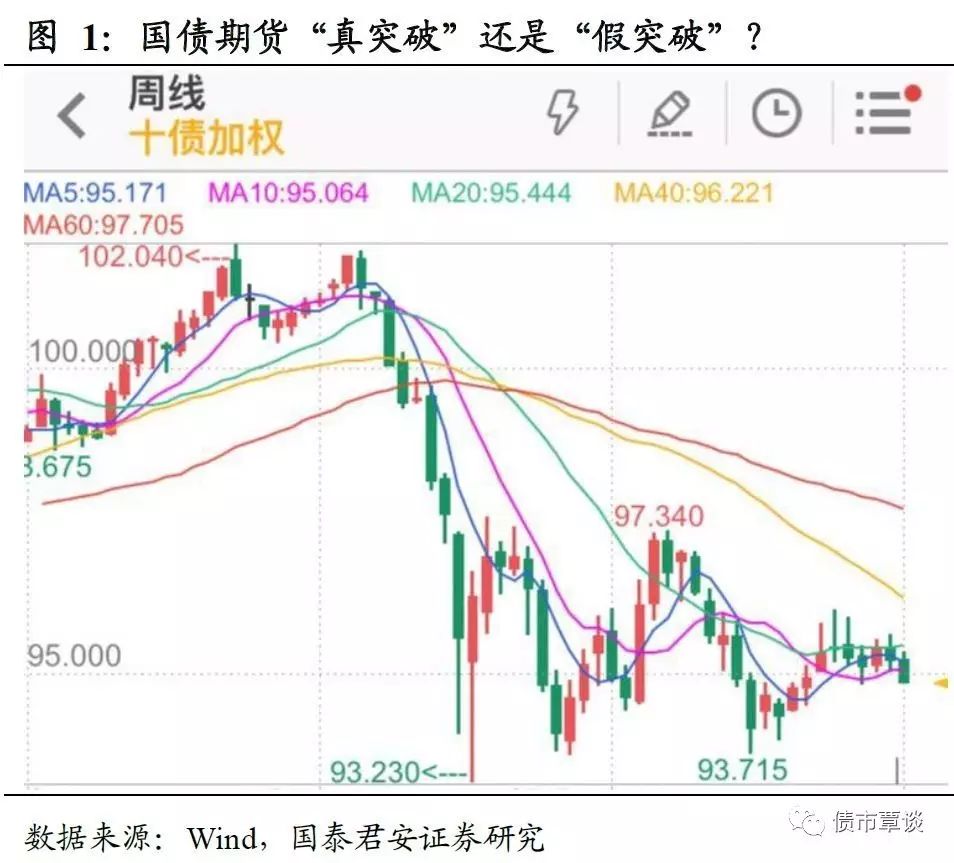

月以来,中国债市进入了一个相对“平”的状态,国债期货与现券收益率均进入窄幅震荡区间,不过近两个交易日,国债期货的跌幅以及现券收益率上行幅度开始扩大。昨日,

T1709

大跌

0.28%

,从周线层面看已经跌破

20

周和

60

周两根均线的支撑;现券方面,国开债活跃券

170210

收益率也再度突破

4.20%

,回到

6

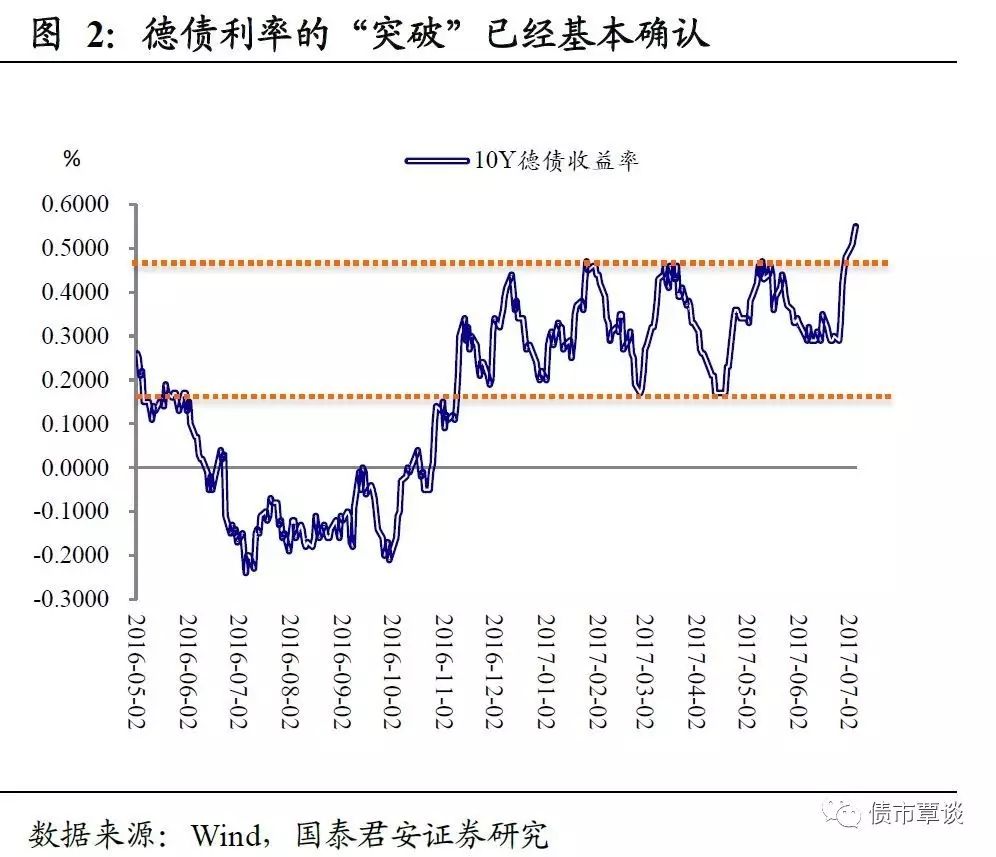

月末的水平。从国外市场看,“突破”的信号来得更早,早在

7

月初,我们就曾提示

10Y

德债收益率已经上穿盘整近一年半的“箱体上轨”,打开上行空间;此外,周二美债收益率也一度跳升近

10bp

。

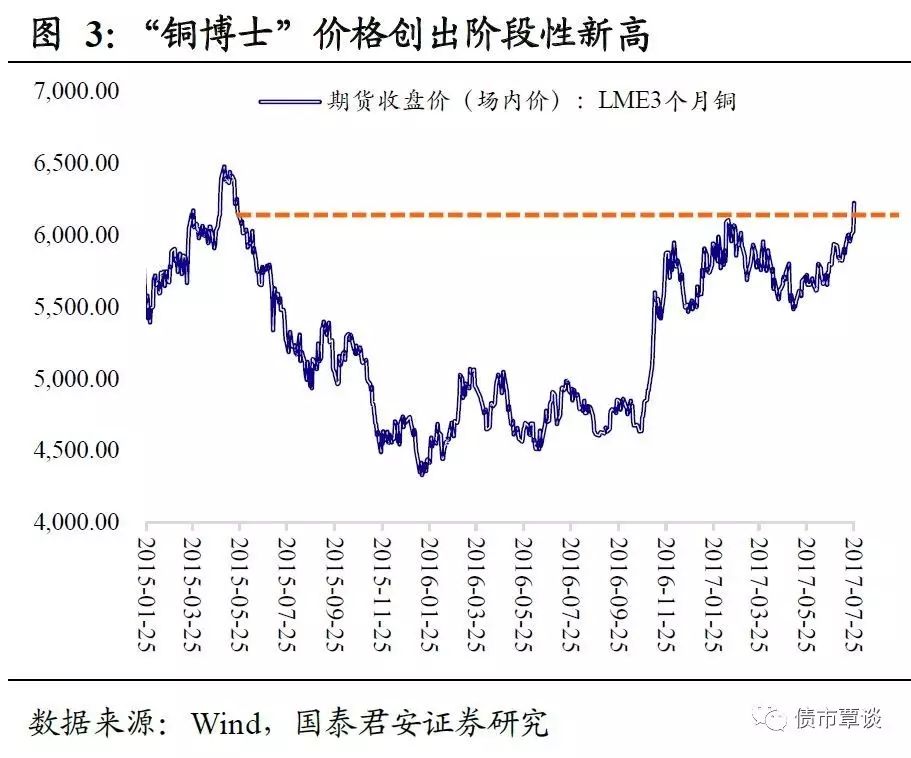

②第二个信号来自商品市场。

近两个交易日,

LME

铜大涨近5

%

,突破今年

2

月形成的高点,创

2015

年

5

月以来新高。除“铜博士”外,原油近期亦大幅上涨,年初以来的震荡下行趋势已经被明显逆转,还有部分工业金属也处于“待突破”的状态,例如国内的螺纹钢经过此前上涨,距离进四年高点已经只有“一步之遥”。

③第三个信号来自股票市场。

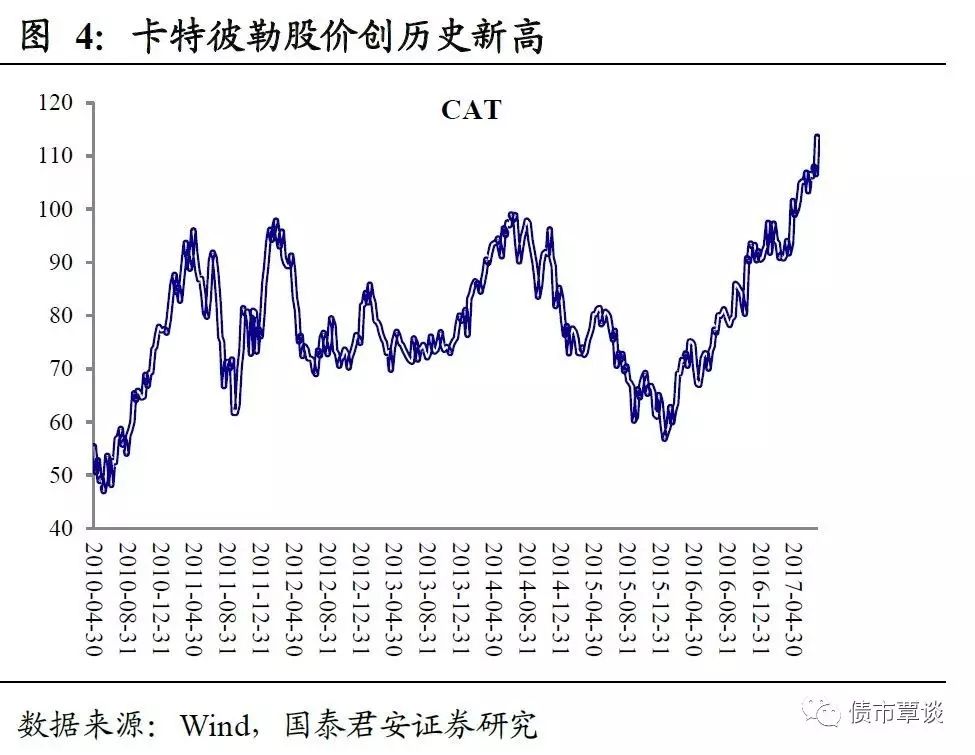

近期美、欧股市频繁刷新新高,代表性的工程机械“龙头”

Caterpillar周二

跳涨近

6%

,创出历史新高。与此同时,

VIX

指数继续大跌,甚至已经跌破

2008

年国际金融危机以前的最低水平。

④第四个信号来自外汇市场。

近期欧元兑美元汇率突破

2016

年

5

月的高点,接近回到

2015

年年初的水平,“强欧元、弱美元”的组合愈发明显。概括起来说,全球“风险资产”似乎有突破上行的迹象,而“避险资产”则有加速下跌的前兆。

国内长端利率到底是“真突破”还是“假突破”?

近期

T

合约走势符合“平台突破买入法”的条件:①平台构筑的时间超过

10

个交易日(周线角度看平台构筑已经超过

6

周);②平台中最高价与最低价的价差足够小(过去

6

周

T

合约波动基本在

1

块钱以内);③平台期成交量逐步萎缩,但边际上出现再度放量。如果此次“向下突破”成立,那么其动能不可小觑。参照国外债市走势看(如前所属,德债利率已经打开上行空间),此次

T

合约下穿更像是一次“真突破”。

更进一步,如果近期大类资产的突破信号全部“坐实”,将传递怎样的信号?

①流动性宽松支撑的行情已经走近尾声。过去一段时间,国内市场一度出现股、债、商品“三牛”的行情,这本质上是由流动性阶段性宽松支撑的。近期风险资产与避险资产分化的行情意味着,市场主导因素将逐渐回归基本面逻辑,至少从目前的信号看,“三头牛”最先离场的可能是“债牛”。②商品期货从异常贴水到接近创出新高,意味着“风险资产”对经济的预期已经发生了方向性的转变。结合工程机械龙头

Caterpillar

的强势表现,我们再次提示对经济的认知需要“升维”,或许这并不是一轮简单的库存周期,而是存在新一轮设备投资周期的潜力。③从经济的结构上看,欧元区已经从过去的“拖累力量”转变为“先导力量”(德债利率、欧元先后突破),我们此前提示的“马里奥恐慌”可能成为下半年最重要的变数。

此外,有两个事件可能在市场中受关注程度较高,一是07特别国债到期续发的消息,二是美联储发布7月FOMC会议声明,以下我们分别进行解析。

特别国债来袭,对市场冲击几何

?

昨日,据彭博新闻报导,财政部与央行已经基本达成一致,计划全额续发即将于

8

月底到期的

6000

亿元人民币特别国债,预计将于

8

月中下旬操作。这一消息对午后债市走弱起到了催化的作用。关于

07

特别国债的来龙去脉以及不同到期处置方案对市场的影响,我们在此前报告中已经有过详细的分析(详见“关注特别国债的到期续作问题

_20170510

”)。按照目前的增量信息,我们认为此次续发对市场的影响应该是偏中性的。原因在于:①目前是否全额定向发行还存在不确定性,如果这

6000

亿转成部分公开发行,的确会对市场形成供给的冲击,但如果全额定向续发,并不会对流动性产生实质性的影响。②消息中提到发行的票息有待于商议,变相看应该是个保护期权。票息如果是商议的,届时肯定会参考当时二级市场的估值水平,如果二级市场估值水平过高则意味着融资成本过高,所以

8

月底之前不会单单因为这个特别国债续发这一个因素让市场利率出现飙升,这无异于搬起石头砸自己的脚。

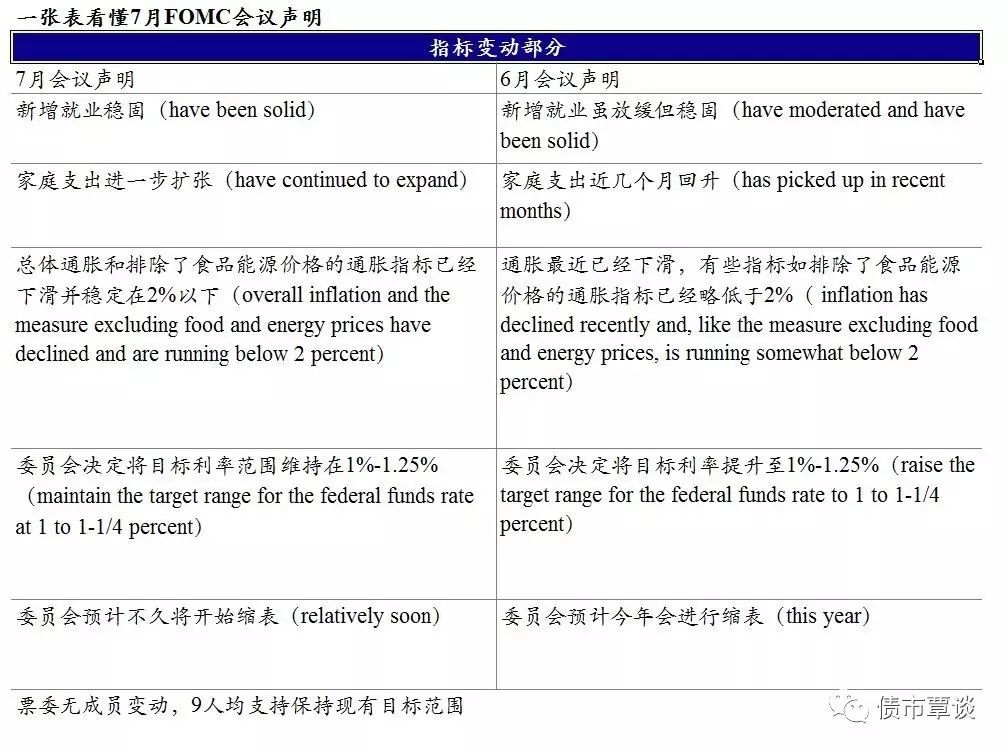

逐字逐句看美联储会议声明

。

7月FOMC会议只公布一份声明,不涉及经济数据及利率预测发布,也不带新闻发布会,因此在全年的FOMC会议中,“重要性”性相对偏低。不过,对比6月与7月声明,仍有一下几点信息值得重视:

①最重要的变化出现在“前瞻指引”部分,声明指出,委员会预计不久(relatively soon)将开始缩表,而6月声明的提法是年内会进行缩表。“relatively soon”的提法与此前耶伦讲话中透露的信息一致,按照2016年加息之前的经验,这意味着下次会议(9月)大概率就会公布开始缩表。

②关于经济增长的描述边际偏“乐观”,如新增就业稳固(此前是“虽放缓但稳固”);家庭支出进一步扩张(此前是“家庭支出近几个月回升”)。

③关于通胀的描述仍然偏温和,通胀指标下滑至2%以下。

警惕9月“多事之秋”,债市仍有较大下跌空间。

总得来说,7月会议的增量信息就是一点:美联储大概率将在9月启动缩表。去年10月以来,毫无疑问监管政策是最大的变数,市场也相应呈现出“政策市”的特点。就今年下半年来说,随着金融工作会议定调和协调机制落地,政策的变数可能会减小,如果政策也变“平”,那么海外因素的“陡”可能会凸显出来,从而成为市场的主要扰动因素。我们提示,9月可能成为诸多不确定性因素叠加的敏感时点,除美联储外,德拉吉已经暗示将在9月重新审视货币政策(在9月ECB释放削弱QE信号的概率较大),两大央行的货币政策比较确定地将从过去的分化走向收敛(紧缩)。下半年还有两大“悬而未决”的风险,一是人民币贬值压力再释放,二是川普交易“过度悲观”修正(从美元来看,已经完全回到川普上台之前的水平),如果这些风险因素在9月形成共振,可能会对国内债市形成显著的冲击。

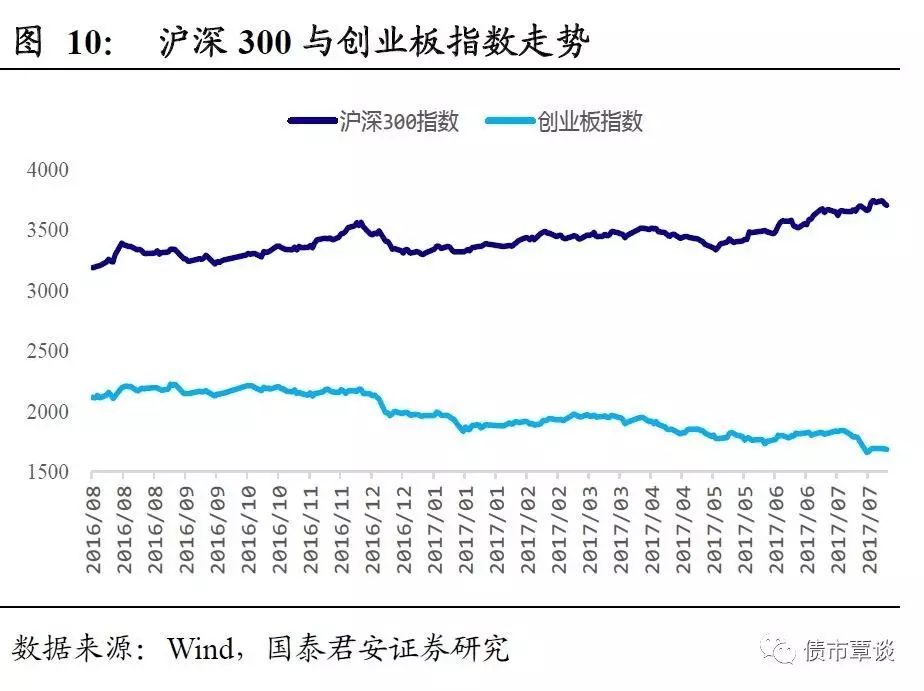

国债期货破位,债市又现大跌。

昨日,债市表现疲弱,国债期货低开低走,尾盘大幅跳水,

T

合约跌破周线支撑位,

TF1709

、

T1709

分别下行

0.13%

和

0.28%

。现券收益率也出现明显的上行,国开活跃券

170210

收益率重回

4.21%

上方,走高约

2bp

;

10Y

国债现券上行幅度也在

2bp

左右。股票市场表现弱势,沪深

300

指数下跌

0.38%

,创业板指下跌

0.40%

。商品市场表现偏强,沪铜在外盘带动下大涨

3.8%

,铅也大幅上涨

2.4%

,螺纹钢收涨,铁矿石下跌。

【货币市场:资金面紧平衡】

货币市场资金维持紧平衡。

央行公开市场连续第二天零投放零回笼,具体操作了

800

亿

7

天逆回购,

500

亿

14

天逆回购,同期到期

1300

亿。隔夜利率较上一交易日上行

1bp

至

2.92%

,

7D

上行

11bp

至

3.71%

,

14D

利率下行

5bp

至

4.21%

。长端

Shibor1M

下行

1bp

至

3.91%

,

Shibor3M

稳定在

4.25%

。交易所资金

GC001

加权平均利率下行

23bp

至

4.5169%

,

GC007

加权平均利率上升

1bp

至

4.5916%

,总体呈现下行。

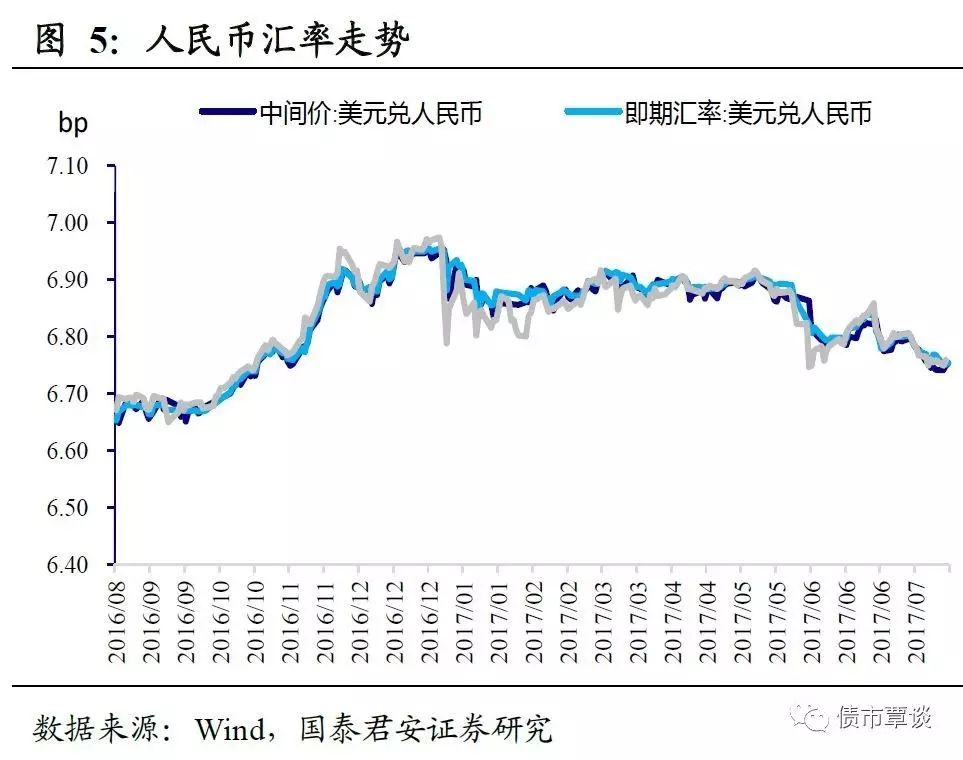

在岸人民币小幅升值。

截至昨日

21:00

,美元兑人民币在岸即期汇率下行

31bp

至

6.7547

;美元兑人民币离岸即期下行

6bp

为

6.7552

;离岸人民币

12

个月远期汇率为

6.8920

。

【利率债市场:收益率上行】

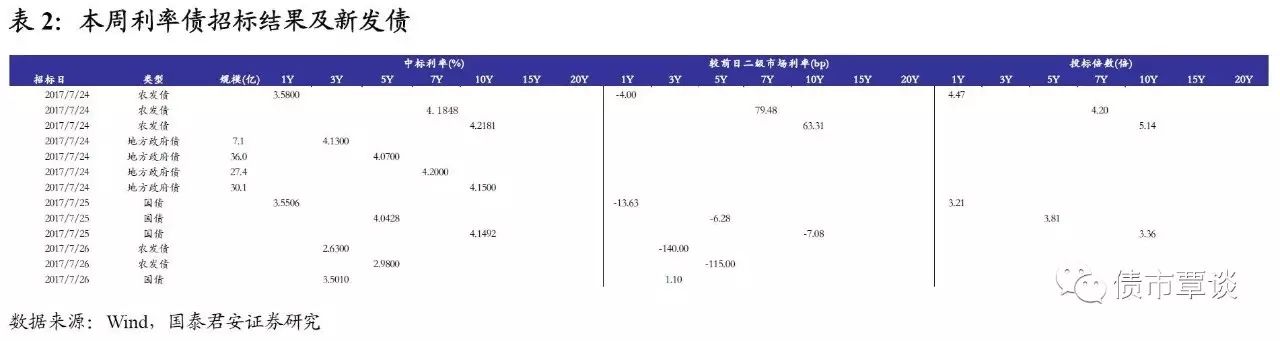

一级利率债发行总量较少。

昨日一级市场主要是增发的政策性银行债的

16

农发债,其总发行规模不超过

100

亿;还有

17

附息国债

16

,中标利率为

3.50

。

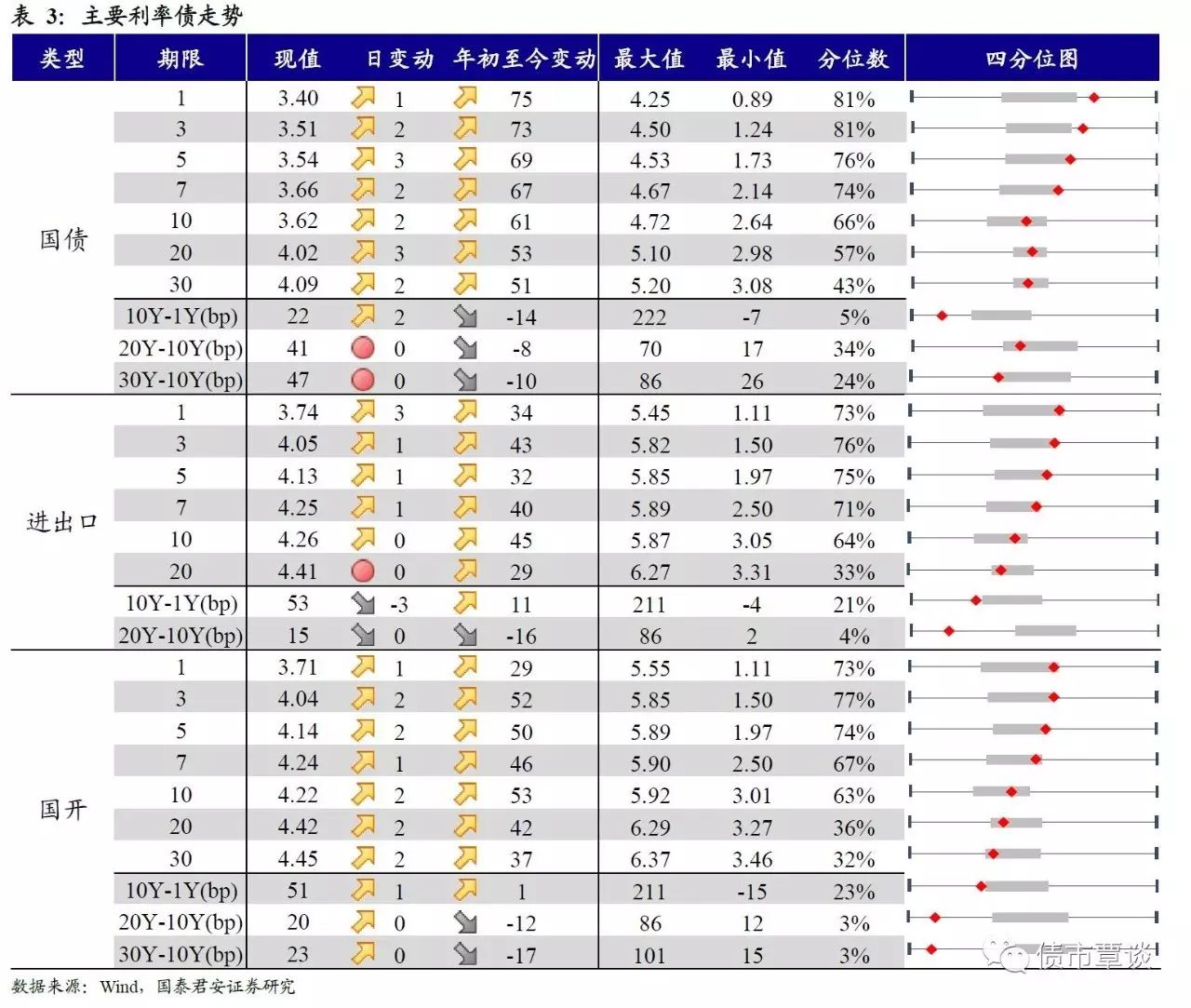

二级利率债长端总体明显上行。

国债

7Y

上行

2bp

至

3.66%

、

10Y

上升

2bp

至

3.62%

,

20Y

上行

2bp

至

4.02%

、

30Y

上行

2bp

至

4.09%

。进出口债

1Y

上行

3bp

至

3.74%

、

3Y

上行

1bp

至

4.05%

、

7Y

上行

1bp

至

4.25%

。国开债总体变动也是呈现上行,国开

1Y

上升

1bp

至

3.71%

,

3Y

上升

2bp

至

4.04%

,

10Y

上升

2bp

至

4.22%

。

国债期货低开低走。

5

年期国期期货主力合约

TF1709

收于

97.525

,相对前一交易日结算价下跌

0.13%

;

TF1712

收于

97.735

元,下跌

0.15%

;

10

年期国债期货主力合约

T1709

报收

94.850

元,下跌

0.28%

,

T1712

收于

94.88

元,下跌

0.24%

。

【信用债市场:短端信用利差上行】

收益率开始上行。

昨日短融交投清淡,参与机构主要是基金和银行,成交主要集中在

3

个月左右和

7

个月左右的

AAA

的短融产品。中票交投情绪较为清淡,银行和基金为主要买盘。中债中短期票据收益率曲线(

AAA

)

1Y

上行

1bp

至

4.41%

,

3Y

上行

2bp

至

4.49%

,

5Y

与前日保持一致。今日企业债交投较为活跃,基金、保险、券商和券商资管均有参与。成交活跃的公司债中,

AAA

级的

15

恒大

03

收益率上行

4bp

;而低评级的

AA

级的

11

众和债的收益率下降了

34bp

。

短端信用利差几乎全线上行。

1YAAA

评级信用利差较上一交易日轻微上涨

1bp

至

4.41%

,同样的

AA+

及以下

1Y

期限的评级信用利差也是相对上涨

1bp

;而对于

3YAAA

和

AA+

评级信用利差全部上行

2bp

;

5YAAA

和

AA+

及以下保持稳定不变,而

AA-

评级的

1Y

上行

6bp

。其中,

1

年期

AA

及以上品种信用利差均处于

09

年至今

26%-39%

分位数水平,

3

年期中票

AA

及以上品种信用利差均处于

6%-18%

分位数水平,

5

年期中票

AA

及以上品种信用利差均处于

6%-19%

分位数水平;

AA-

级

3

年期和

5

年期信用利差所处分位数分别为

14%

、

21%

。

【转债及交换债市场:中证转债指数小幅上涨】

昨日,中证转债指数较上一交易日轻微上涨

0.52%

。在涨跌幅排行榜中,国贸转债和永东转债涨幅居前,分别上涨

4.610%

和

2.794%

;在跌幅排行中,前一日上涨的汽模转债和广汽转债跌幅居前,分别下跌

1.607%

和

0.95%

。

【股票及商品市场:沪深指数涨跌互现,工业金属大涨】

沪深指数涨跌互现。

昨日上证综指上涨

0.12%

,深证成指跌

0.54%

,创业板跌了

0.40%

。有色金属、化工、国防军工涨幅居前,分别上涨

1.36%

、

1.25%

、

0.46%

。概念板块中,稀土永磁指数和北部湾自贸区涨幅居前,分别上涨

3.06%

、

2.42%

。

工业金属大涨。

国内期货市场跌多于涨,尤其化工与食品全部下行。相对前一交易日结算价,黑色系中的焦煤涨

1.36%,

焦炭涨

1.10%,

动力煤跌

0.13%,

铁矿石跌

0.58%,

螺纹钢涨

0.79%

;有色系中只有沪铜上涨

3.75

,其余黄金和白银分别下跌

0.81%,0.72%

;化工产品和农产品总体下跌,其中

PVC

、甲醇、

PTA

分别下跌

1.16%,3.96%,1.11%

,食品中豆粕、玉米、鸡蛋和棉花分别下跌

1.47%,0.6%,0.9%,1.23%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!