饮品业正经历哪些不易察觉的“豹变”?

饮品业正经历哪些不易察觉的“豹变”?

这8个字描述了饮品行业的基本现状。海量资本、前沿技术涌入,饮品业的生态场景在重构。

-

但,

“激荡”和“深耕”的行业大格局下:饮品业正在经历哪些不易察觉的“豹变”?

-

“开店18万家,关店18万家”,2017年野蛮生长后,2018、2019年的饮品业又出现什么新景象?

-

狂飙之后,饮品业是否如所感知的一样,正趋于平缓,开始理性发展?

这个行业一方面焕发出新的生机,另一方面也面临着前所未有的市场竞争。

日前,《咖门》完成了这份《2019饮品行业数据报告》,对饮品业进行了最新调查分析。

(注:数据来源于国家统计局、大众点评等,由咖门饮力学院检索解析;感谢vka数据分析支持。)

1

、

饮品成为餐饮重要赛道

▲

点击查看大图

▲

点击查看大图

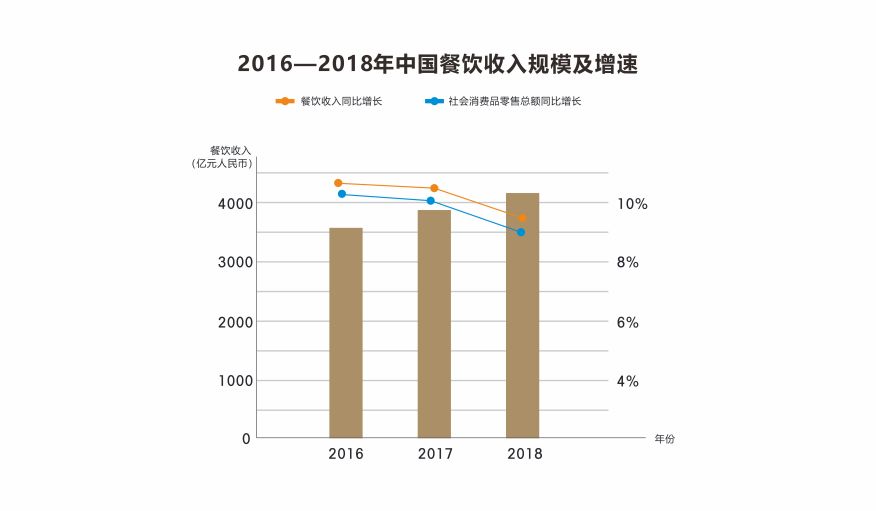

2018年,中国餐饮在增速上相比前两年有所放缓,但是整个餐饮的盘子突破4万亿;其中饮品行业尤甚,实际空间应已超千亿。

2、

2018年资本视线集中

从2018年1月到2019年2月,咖门根据公开资料梳理出的部分饮品品牌融资情况如下:

▲

点击查看大图

▲

点击查看大图

3、

品牌效应、新模式更获青睐

茶饮品牌中喜茶、奈雪的茶在2018年春天拿到新一轮融资。咖啡品牌中,获得1.58亿B+轮融资的连咖啡、半年时间连续融资两轮的瑞幸咖啡,品牌效应的价值延续凸显。

比如做咖啡电商、开发冷萃即溶产品的三顿半,做自助咖啡机主打校园场景的易咖等。

细分市场迎来出头机会,主推一类产品、甚至一种口味、一种业态深耕的品牌持续发声,比如主打原叶茶&风味煮茶的煮葉,以及在抹茶口味上做探索的关茶等。

4、

饮品店数量与1年前基本持平

▲

点击查看大图

▲

点击查看大图

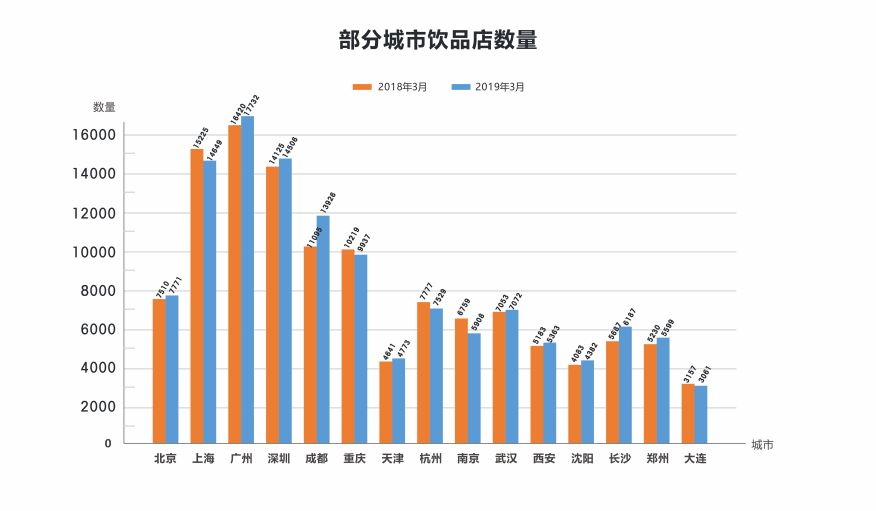

同样是南方城市,所统计城市中珠三角地区的门店数量有所增加,像广州、深圳,以及图中没有显示的城市——东莞,饮品店数量都突破了10000家;而长三角地区普遍有减少,例如:上海、杭州、南京。

北上广深四个城市的饮品店数量占全国的饮品店总数量的12.4%,依旧是饮品的主力市场。

5、

超一线城市咖啡馆激增30%!

▲

点击查看大图

▲

点击查看大图

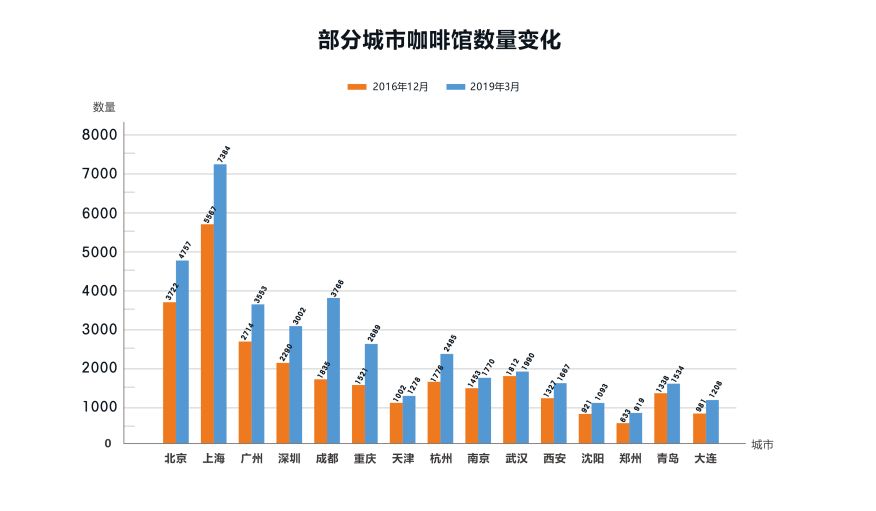

咖啡馆数量激增,出现了幅度较大的上涨,超一线城市门店数量较2016年底增长了30.8%。

-

上海以7000+门店数量一骑绝尘;

-

成都、重庆、杭州增幅巨大。

2017年底瑞幸咖啡横空出世,2018年行业内外都在关注与讨论的咖啡外卖之战,很大程度上激活了咖啡这“一池春水”,让更多视线关注到了咖啡领域。

6、

2018年饮品新生态10个关键词

▲

点击查看大图

▲

点击查看大图

餐饮零售化

:是去年整个餐饮行业明显的趋势,比如西贝的“外卖专营+互联网电商”——西贝甄选。饮品市场中,因为更便利、更易标准化、更突出的属性,早已呈现这样的趋势。

典型的如星巴克的杯子,每逢端午、中秋推出的礼盒;再如喜茶的周边,据统计2018年,喜茶推出过69次、近100件周边产品,涵盖美妆、服饰、生活多个类别。

尽管对于饮品店来说,这种零售化的阶段还在持续摸索中,但从0到1是拓展出来的新消费场景。

社交型触点

:与消费者发生关联的场景在改变,特别是2018年的咖啡外卖,咖啡的消费有向线上迁移的现象。比如连咖啡的“咖啡找人”,让咖啡在线上流转,成为传情达意的介质,满足社交的需求。

品牌文化层

:2018年咖门万有饮力峰会上,总结了一个行业年度关键词是“深耕”。进入2019年,腰部以上品牌在向消费者进行输出时,已经进入到拼组织力和品牌文化理念的阶段。

如何把品牌文化与产品、空间等一系列介质很好地结合,再通过年轻人容易接受和感知的方式传递出去,是需要考虑的命题。

而

无论茶饮还是咖啡,都有长久的文化溯源,对于品牌来说想象和操作空间还很大

。

1、

抓住18—32岁的女性消费者

▲

点击查看大图

▲

点击查看大图

女性依旧是现制饮品消费的绝对主力,但与2017年相比,男性消费者有大概5个百分点的上升。

饮品消费的集中年龄层在18—32岁,范围比较大,占了全年龄层将近三分之二的比例。

不要放弃32岁以上的消费人群。在统计中,大于32岁的消费人群占比达到20%。这和“80后”基本均步入30岁有关,这个群体在学生时代对饮品特别是奶茶消费,是有记忆和偏好的。

2、

消费者愿意花的钱更多了

▲

点击查看大图

▲

点击查看大图

消费者愿意为新茶饮这一部分花的钱更多了,客单价主要集中在30—60元。

在抽样调查中,男性和女性的消费客单价差异不大,基本在30元左右。

3、

周六夜晚,喝得最High

▲

点击查看大图

▲

点击查看大图

4、

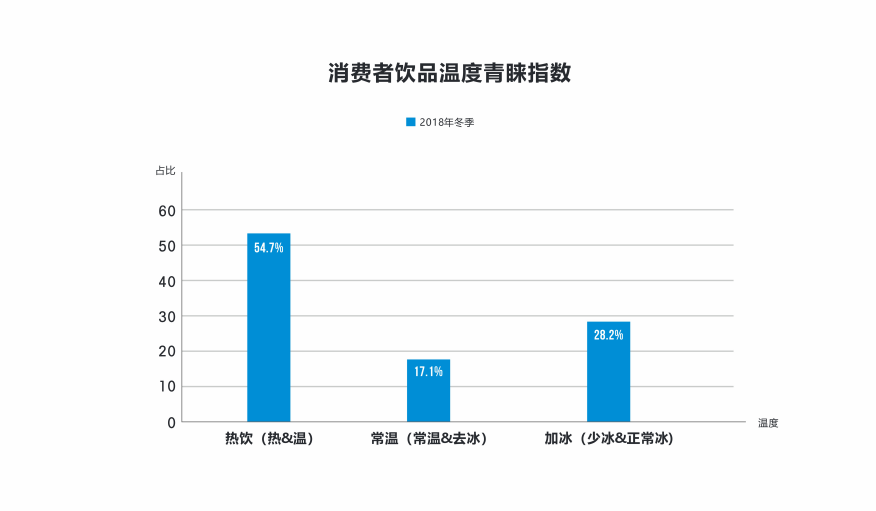

28%消费者,冬天也爱“喝冰水”

▲

点击查看大图

▲

点击查看大图

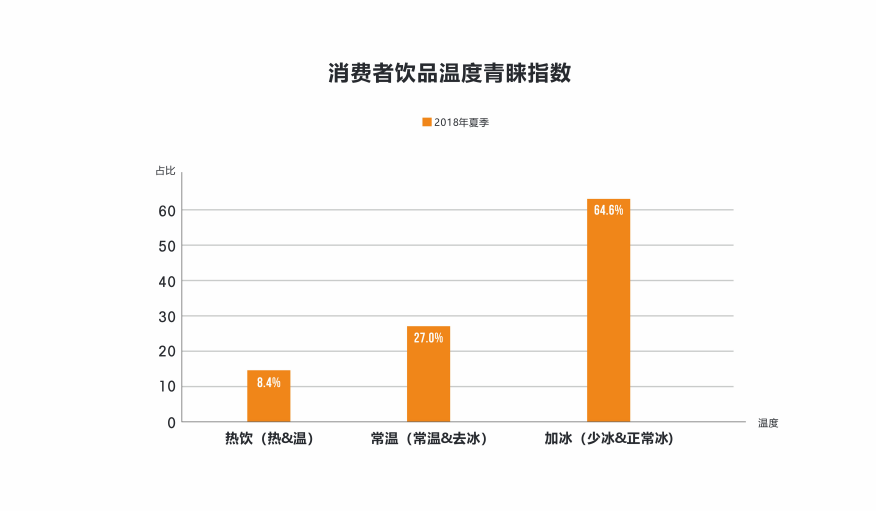

季节和天气变化,对饮品温度需求变化起决定性作用。2018年夏季消费者饮品温度青睐指数统计中,正常冰和少冰的选择占了64.6%;而到了冬季,热饮卖得更好,占到54.7%。

即使在冬季,做出加冰饮品选择的依旧占到28%,有不少消费者冬天也爱“喝冰水”。

5、

更健康,但糖还是难戒掉

▲

点击查看大图

▲

点击查看大图

关于甜度,消费者对糖分的需求度依旧明显,在可选糖分的样本中,选择7分糖到全糖这个范畴的消费者达到43.3%。

健康意识觉醒也是不争的事实,3—5分糖的选择占到41.9%,与全糖及7分糖的选择不分伯仲。此外,无糖(不另外添加糖)饮品选择已经接近15%。

6、

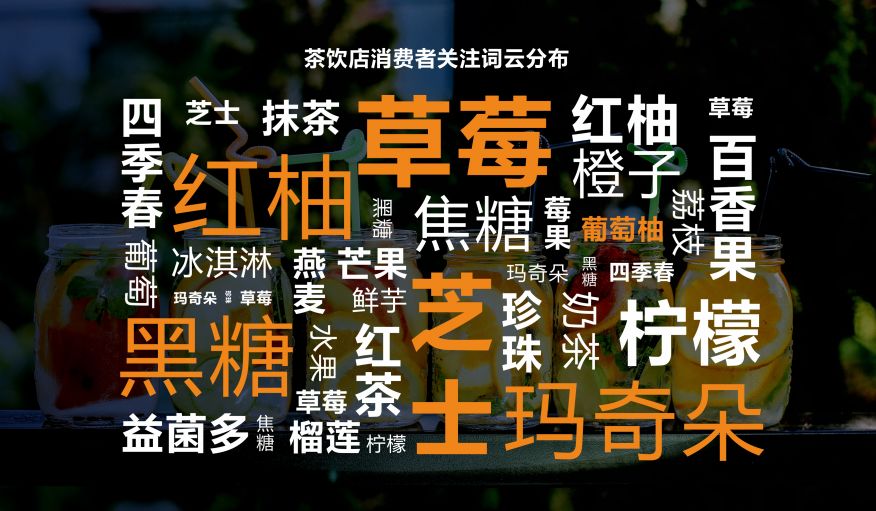

草莓和芝士分庭抗礼

▲

点击查看大图

▲

点击查看大图

水果茶和奶盖茶依旧是茶饮细分品类中的佼佼者,草莓和芝士在消费者关注中分庭抗礼。

水果中“草莓”出挑,源于其与茶的亲和度较好,门店处理起来相对简单,容易做好喝做标准化;草莓的颜值高且果肉能提供咀嚼感;此外,在消费者认知中草莓是能传递价值感的水果。

“黑糖”作为一种口味或者说辅料在词云中脱颖而出,和2018年大火的黑糖系列产品有关,鹿角巷的黑糖鹿丸鲜奶、乐乐茶的脏脏茶,带动了市场上一波黑糖风潮。

整体来讲,水果出现频次更高, “茶”出现的不多,仅有“红茶”“四季春”及“抹茶”等形式。

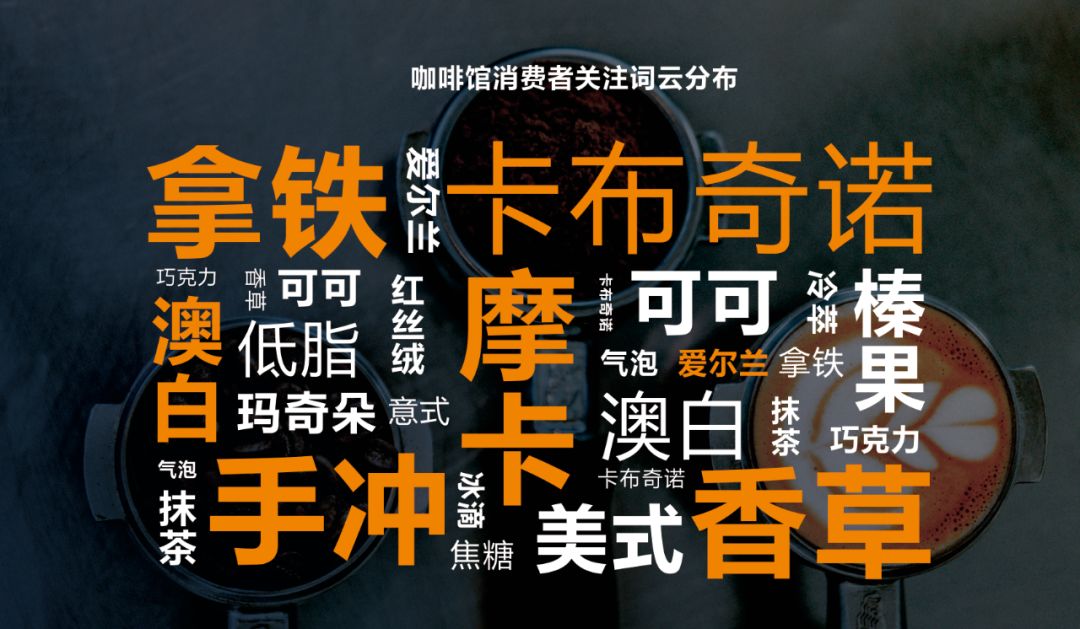

7、拿铁雷打不动,手冲冒出枝头

▲

点击查看大图

▲

点击查看大图

在咖啡中,拿铁、摩卡、卡布奇诺等经典款,依旧是消费者集中选择的元素。从口味上看,香草、榛果是比较突出的选项。

手冲冒头,与经典款并驾齐驱。消费者通过多个触点接受咖啡后,有意愿进行更多更深度的尝试。