上次跟大家分享了我的基金名单后,很多朋友都很兴奋,问我啥时候发车,恨不得立马坐上通往自由之路的致富列车~

看大家那么兴奋,我一时还有点慌,一直在那叨叨「投资有风险,投资需谨慎」,生怕有人一上头就去all in了

叨叨久了,我又觉得这空话挺没意思的,谁都会讲,理智的人不需要提醒,上头的人也很难因为一句空话冷静下来。

真正有意义的提醒,哪怕不够振聋发聩,也该形象生动。

于是我突发奇想,不如写写这个问题吧:

如果你持有一只基金5年,中间都会发生些啥?

有具体的案例细节,大家看起来也更有代入感。

比如说,假如你持有朱少醒的富国天惠成长5年,会发生些啥?

1. 你需要经常「忍受」短期收益落后的情况

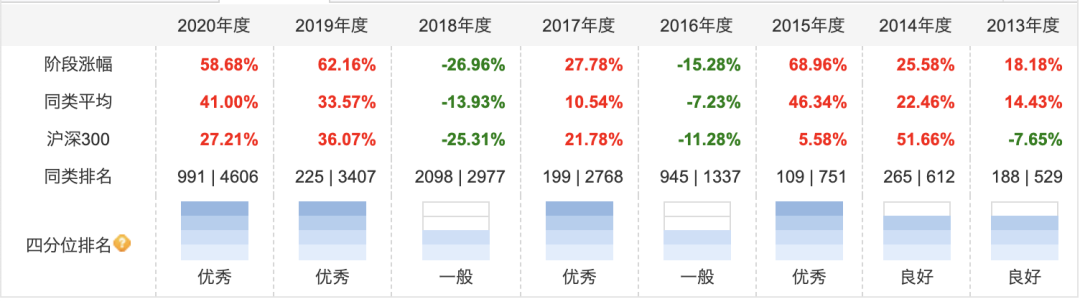

优秀如朱少醒,十五年年化收益24%,不败的长跑神话。

但是,季度收益排名却经常落后,

有时甚至是倒数。

比如说,2020年第一季度,收益排名垫底,在倒数25%里。

在没有排名倒数的日子里,收益也不算顶尖,经常排在25%-50%的位置。

从短期成绩来看,确实不算很好。

如果同期有别的基金涨得特别好,在对比之下,你就会觉得很不爽。

像2020年,我手里的医药基金涨得特好,收益排名已经不是前10%,而是前10,同期的富国天惠成长,在对比之下就显得有些逊色。

2. 你需要接受突如其来的大回撤。

有涨肯定就有跌的,这些大家都能接受。

但是有时候,如果一下子跌的太重,砸出坑来,你不仅会心痛,还会慌,想要割肉止损。

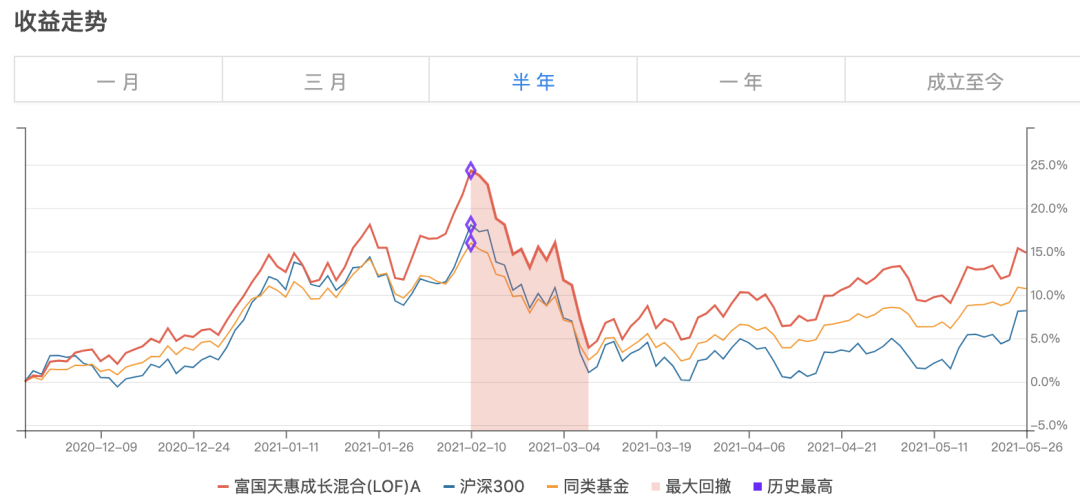

比如说,21年2月-3月,富国天惠成长跌了16%,相当于把2020年一年的收益跌了四分之一。

还比如说,15年6月-9月,牛市后期,跌了44%,这是基金成立以来的最大回撤。

3. 你需要接受可能连续亏损一年的风险。

像2016、2018年这样的熊市,市场整体是在亏损的,几乎全部的主动基金都在亏。

再优秀的基金经理,也抵抗不了市场的规律。

像富国天惠成长,2016年亏了15%,2018年亏了27%。

2016年,牛市后股灾,暴跌后一直没涨起来:

2018年,基金净值连续下跌:

但是,如果以上这些波动,你都咬咬牙扛住了,忍住没卖,你的收益是很大的:

1. 虽然季度收益排名落后,但年度收益很好

比如富国天惠成长,虽然短期排名不行,但只要是牛市,每年的收益都是排名前50%,大多数时候还是前25%。

优秀的很稳定。

2. 持有5年收益可观

假设我在2016年的熊市定投富国天惠成长:

1月1号开始,每月定投10万,定投12个月,拿到2020年12月30号卖掉。

总共投入120万本金,最终收益114万,收益率96%,翻了一倍:

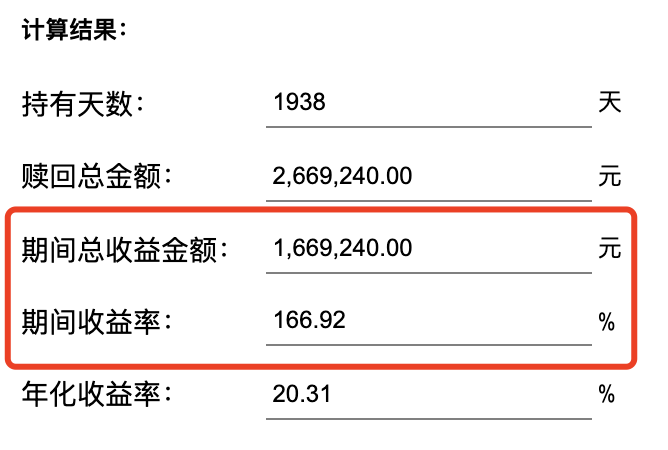

假如我在15年9月10号,最大回撤后的那一天,一次性投入本金100万,持有到2020年12月30号卖掉,收益更高:

本金100万,收益167万,收益率167%,翻了1.67倍。

嗯,这个例子其实有点极端,因为我们很难准确踩中价格最低点,所以更实际的投资方法是:

在跌出性价比后,一次性投入一大笔本金+后续每月定投,尽量保证在低价位时把子弹都打出去,后续收益率才能更高。

当然,以上这些喜闻乐见的收益结果,都是建立在一个好基金的基础上。

如果你买到的基金不咋地,那很可能就是:只享受到了提心吊胆的波动过程,最后却没赚几个钱。

嗯,我随便找几个基金公开处刑……

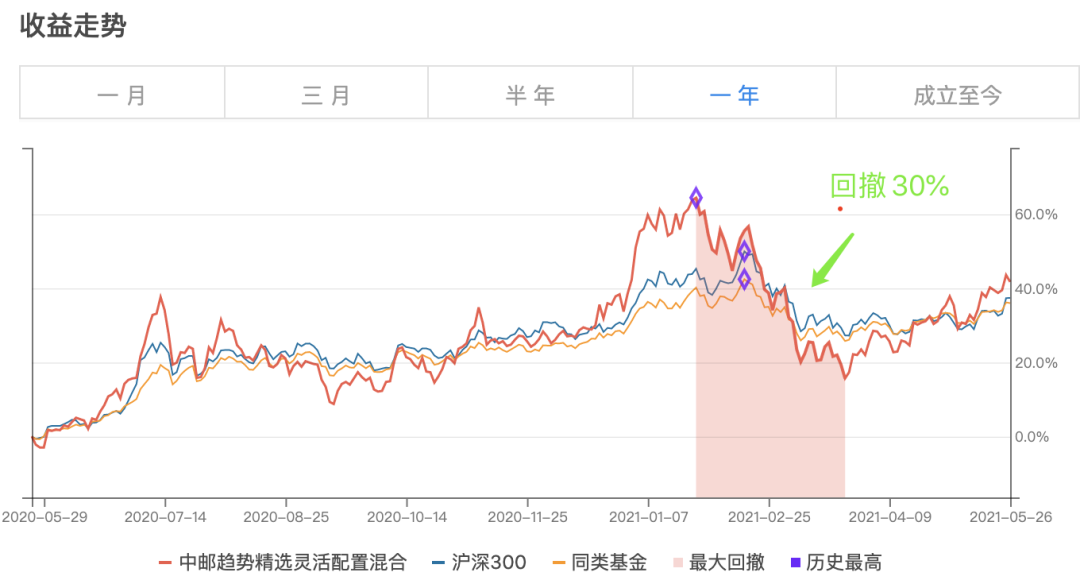

比如说,中邮趋势精选灵活配置混合。

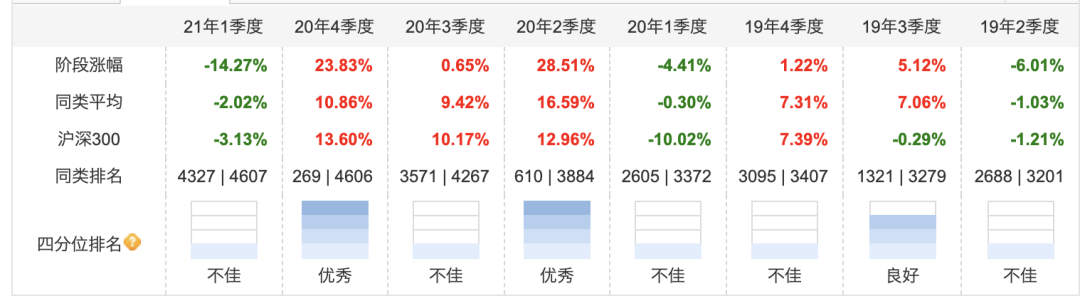

1. 季度收益排名落后,年度收益也不行。

熊市时,跟大家一样在亏,还亏了25%;

牛市/能赚钱的市场时,2017年亏了14%,2019年只赚了15%,2020年聪明的选择了抱团,收益终于上来了。

2. 大回撤时,跌的多。

比如今年2-3月的大跌中,跌了30%;

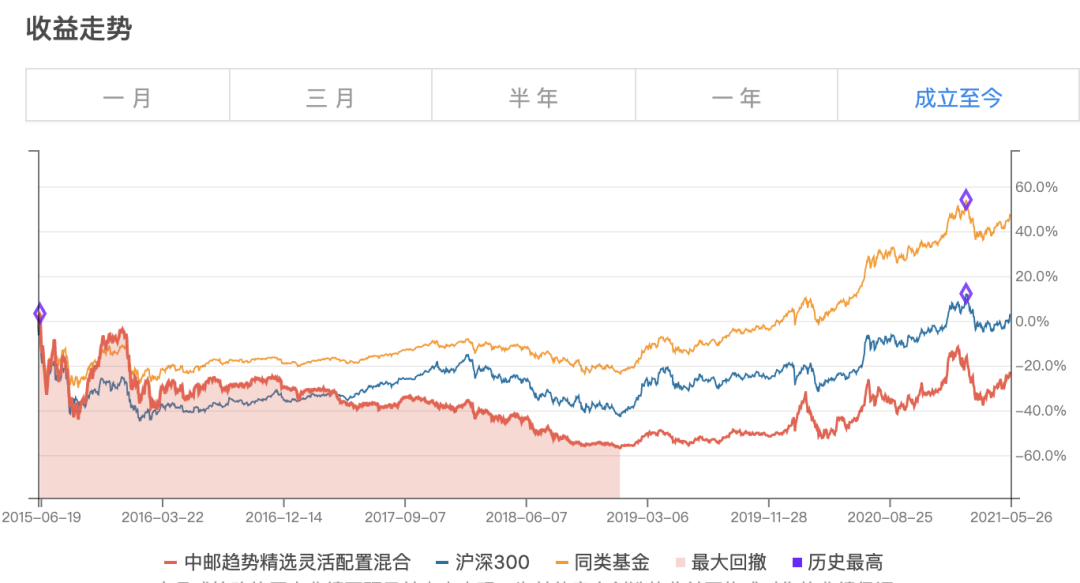

最离谱的是,它成立以来的最大回撤,居然是从成立之日起,到三年半之后……

这回撤,把我看傻眼了。

3. 持有5年收益不行。

假如在2016开始定投,每月1号定投10万元,定投12个月,拿到2020年12月30号卖掉:

本金120万,收益30万,收益率30%。

5年收益率30%,在股市来说,是真的低。

4. 而且它基金经理的变动,特别频繁。

这对基金的稳定性来说,是很不利的。

令我吃惊的是,这基金规模15亿,居然还有不少人在买……很想知道买的人是什么心态……