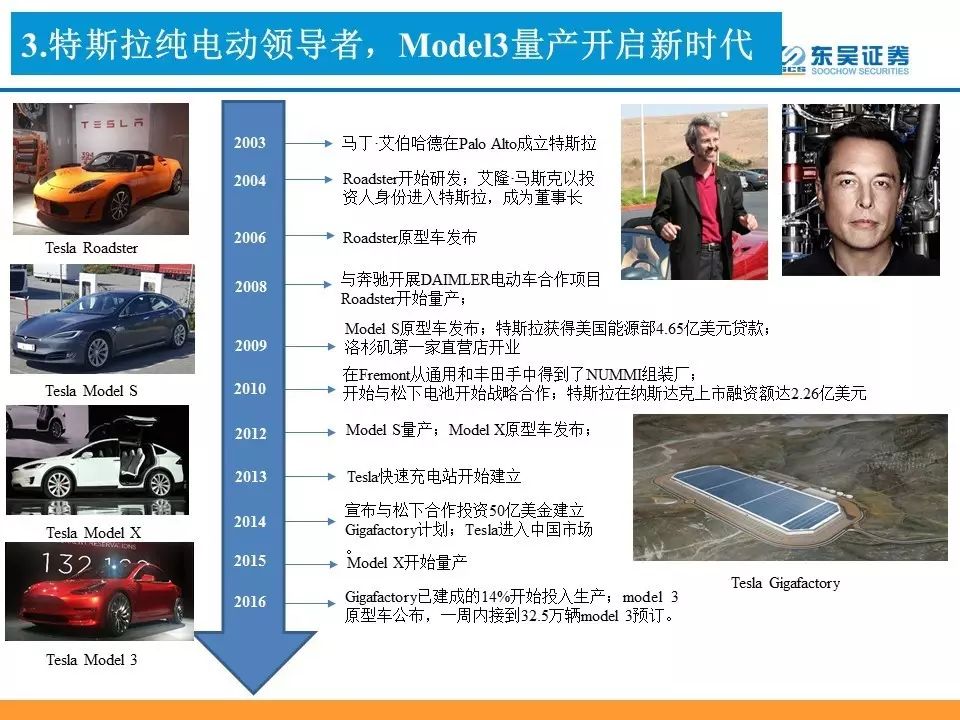

Tesla销量开始逐步爆发,海外汽车巨头纷纷发布电动化战略,新款车型集中于2018-2019年上市,全球电动乘用车市场开始进入高速成长期:

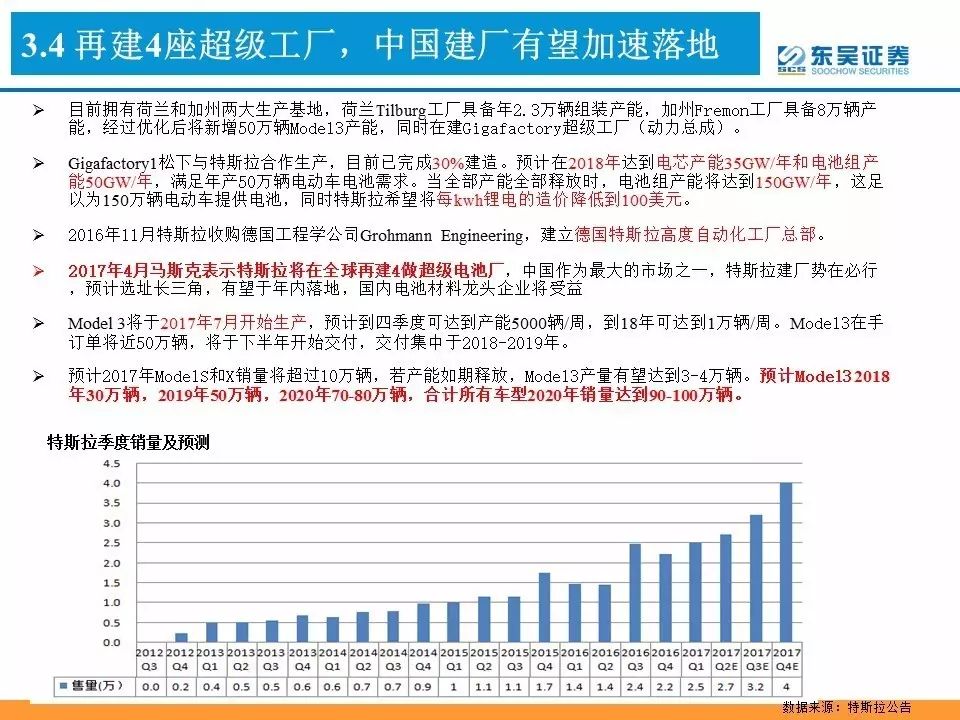

Tesla Model3今年7月初开始量产,年底产能到5000台/周,明年产能1万台/周,2018年预计产销30万辆以上,加上Model S和X,以及规划的Model Y,2020年产销有望到90-100万辆,开启电动车新时代。海外车企巨头在2016年下半年大幅转向,纷纷发布2025年电动化战略,首批新车型将在2018-2019年集中上市,规划到2025年前电动车销售比例达到10-20%之间,大众更是提出25%目标,车企巨头的加入扛起电动车全球高速增长的旗帜。政策层面一直非常鼓励电动车发展,中国政府积分制征求意见稿发布,预计四季度将正式推出,为2018-2020年及以后中国电动乘用车市场的发展提供更坚实和持续的保障。我们预计2020年全球电动车市场销量有望达到450万辆以上,电动乘用车市场达到400万辆以上,2016-2020年的年均复合增速50%,渗透率提升到5%,2020年以后电动车相对燃油车的比价优势出来,2025年前都将保持高增长,海外来看特斯拉、宝马、大众、戴姆勒、通用、雷诺-日产增长潜力最大。

三大电池巨头齐发力,松下绑定特斯拉规模最大锁定霸主地位,LG配套车企多增速迅猛。

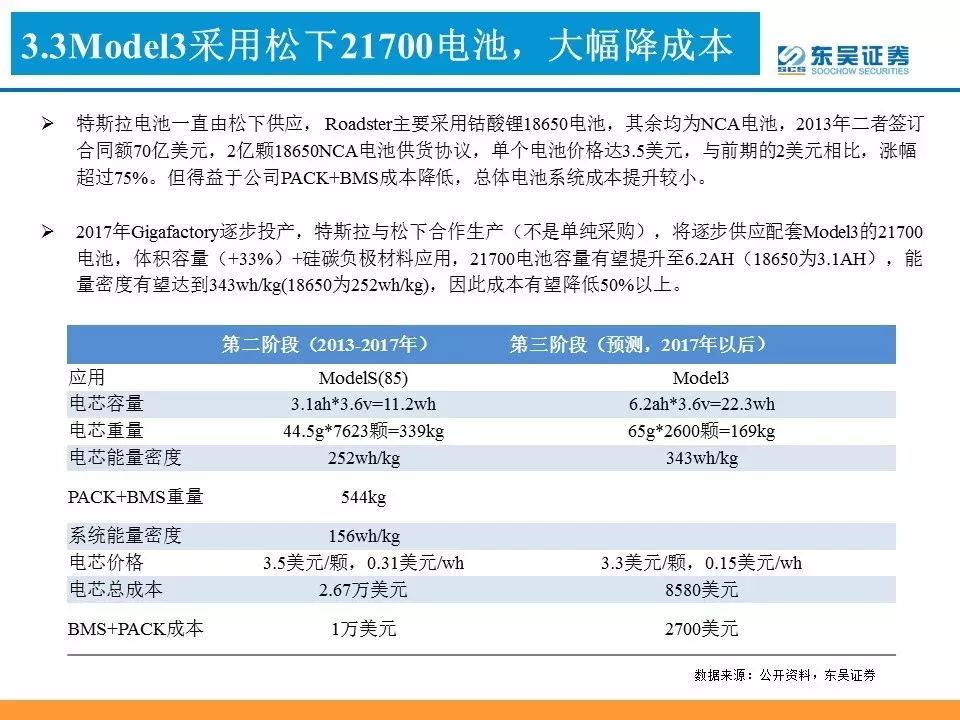

动力电池是电动车最核心的部件,根据我们的测算,2020年全球动力电池的需求量将达到193Gwh,国内和国外分别为93Gwh和100Gwh,而2016年则为42Gwh,有3倍以上的增长,海外三大动力电池企业和国内的电池巨头迎来历史性发展机会,均是大幅扩产,纷纷加强跟车企的合作研发,松下主要跟Tesla、大众、丰田等供货,2016年动力电池出货量为7.3Gwh;LG 2016年出货量为1.6Gwh,主要配套通用、雷诺、现代等;三星主要配套宝马、大众等。从趋势看,松下的巨头地位稳定,2020年出货量有望达到60Gwh,LG受益于雪佛兰Bolt(60Kwh)、现代loniq(28Kwh)放量,雷诺ZOE电量翻倍,新配套日产Leaf(33Kwh),以及福特、戴姆勒等发展,今年一倍以上增长,2020年有望超过16Gwh,甚至接近20Gwh。三星主要受益宝马主力车型销量增加以及在大众中的占比有望提升。2016-2020年中国占到全球电动乘用车市场都将保持40%以上份额,国内动力电池巨头Catl未来也有望进入海外车厂电池供应链,也将有较大受益。

高能量密度动力电池需求将爆发性增长,新技术的应用将加快,高端电池材料需求旺盛。

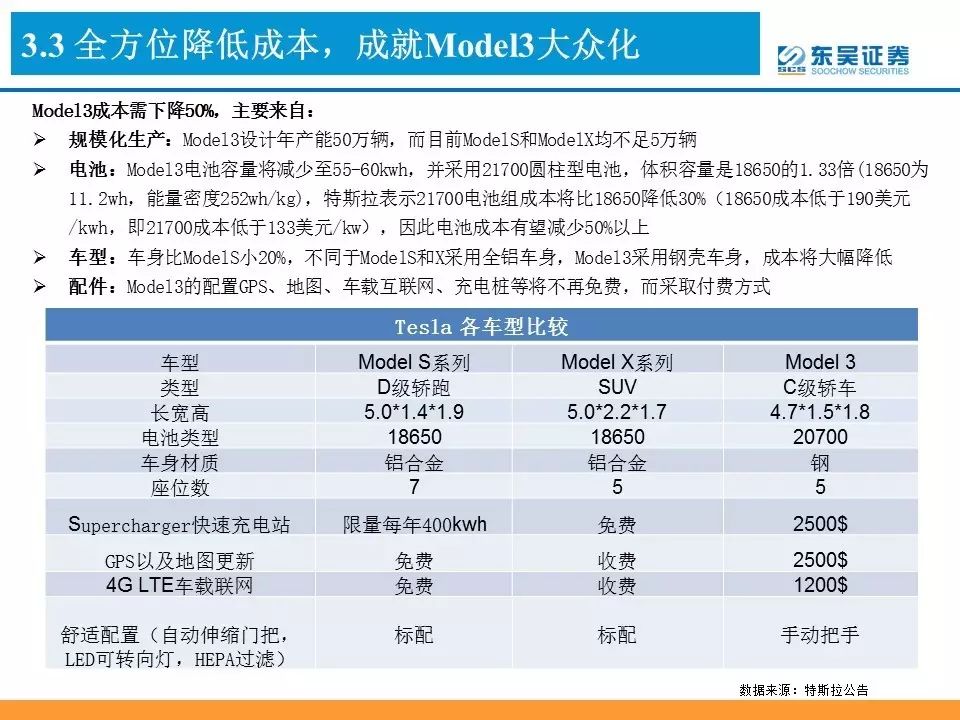

2020年动力电池需求达193gwh,其中受益于Tesla销量的高速增长,我们测算2020年NCA动力电池需求量可达到68Gwh(2016年为不足8gwh),对应NCA正极材料需求量9.3万吨,氢氧化锂需求2.7万吨;NCM电池101gwh(2016年不足17gwh) ,LFP电池24.2gwh(19.3gwh)。其余材料方面2020年预计钴需求量达到2.7万吨(2016为0.45万吨),碳酸锂10.1万吨(2016为2.6万吨),正极材料30.4万吨(2016为7.7万吨),负极材料16.4万吨(2016为3.9万吨),隔膜31亿平(2016为8.6万平),铜箔16.1万吨(2016为3.9万吨)。锂电材料技术加速升级,高镍三元、湿法隔膜、6um铜箔、硅炭负极加速推广应用,龙头企业将强者恒强。

锂电上游资源及加工企业迎来持续景气周期,国内的电池材料龙头企业将显著受益于电池巨头的全球化采购。

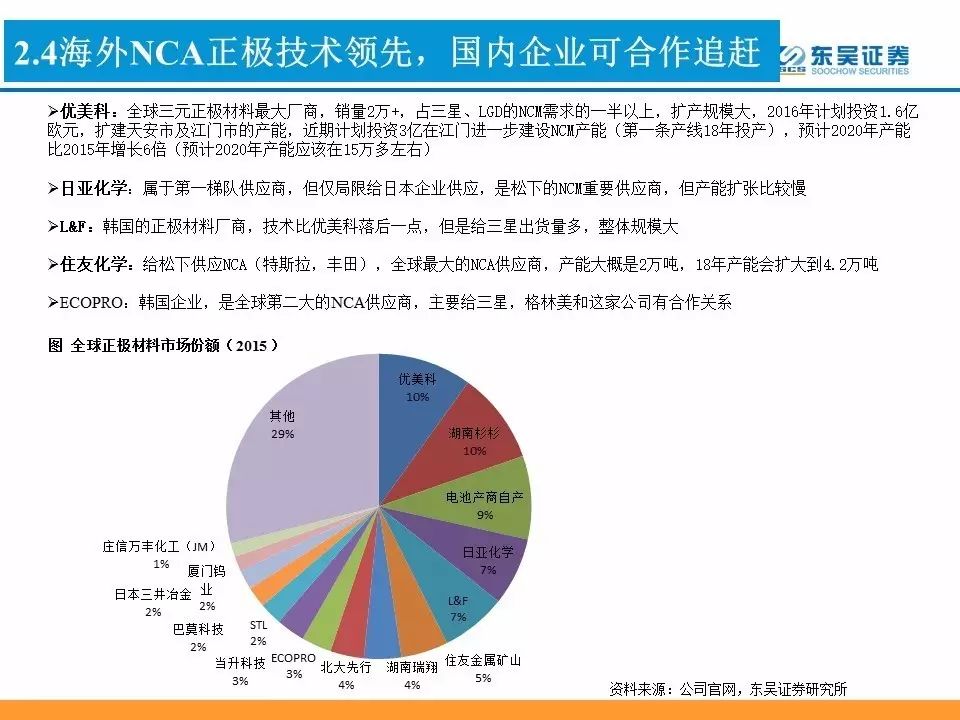

国内电池材料企业规模和成本优势较为明显,且有长期海外供应基础,而海外材料企业扩产较慢,随着海外电动车高速增长及中国电动车市场的爆发,电池材料全球化供应和本地化配套加强,锂电材料及上游企业迎来历史性机遇。上游钴、锂资源具备全球资源属性,国内厂商从资源渠道储备及加工产能均做了相应规划,而且供给集中,最早也最确定受益海外采购,量价弹性大。铜箔国内企业规模大,且6um技术已成熟,未来有望进入海外供应链。干法隔膜早已国产化、湿法隔膜已实现部分国产化,并且龙头企业已成功拓展海外供应链,将大幅受益;正极材料国内企业加大高镍三元的研发和产能建设,部分进入国际供应链,也将大幅受益。电解液、负极方面,国内厂商规模大,早已完成国产化并有较长时间大规模海外供应基础,负极方面硅碳技术国内领先,电解液、负极供应商将在量上直接受益海外电池厂商采购。

Tesla和海外汽车巨头国际化采购非常明显,中国零部件企业竞争优势强,也将迎来历史性发展良机。

相较于传统车,电动车电气化部件显著增多,同时电动车的电子化、智能化、轻量化要求都将有明显的提升,随着电动车的高速增长和持续放量到未来10倍以上的空间,汽车电子龙头企业将迎来历史性发展机遇。目前Tesla供应链而言,开始直接供货的有高压直流继电器、热管理系统、连接器、结构件、减震器等等,单车价值在几百到几千元,未来范围也有望进一步扩大,包括电机电控未来也有望进入国际供应链,汽车巨头都将在国内实现本地化采购,核心零部件市场空间几十到几百亿空间,同时电动车产业链配套要求也会非常之高,进入壁垒很强,核心零部件龙头企业将持续受益,迎来发展良机。

投资逻辑:

首选锂电材料优质龙头(上游资源和各细分领域龙头)和零部件龙头供应商,推荐龙头电池企业。1)上游资源:锂(天齐锂业、赣锋锂业),钴(华友钴业、格林美);2)锂电材料:铜箔(诺德股份),正极材料(杉杉股份、当升科技),隔膜(关注创新股份、星源材质),电解液(新宙邦、天赐材料),结构件(科达利);3)核心零部件:高压直流继电器(宏发股份),电控(汇川技术),热管理系统(关注三花智控),铝制零部件(关注旭升股份)等。同时推荐电池龙头企业:国轩高科、亿纬锂能。

1.全球电动乘用车5-10年高增长可期,Tesla领跑,龙头车企奔跑

2.动力电池需求爆发:松下霸主地位稳固,LG快速发展,龙头材料厂商受益

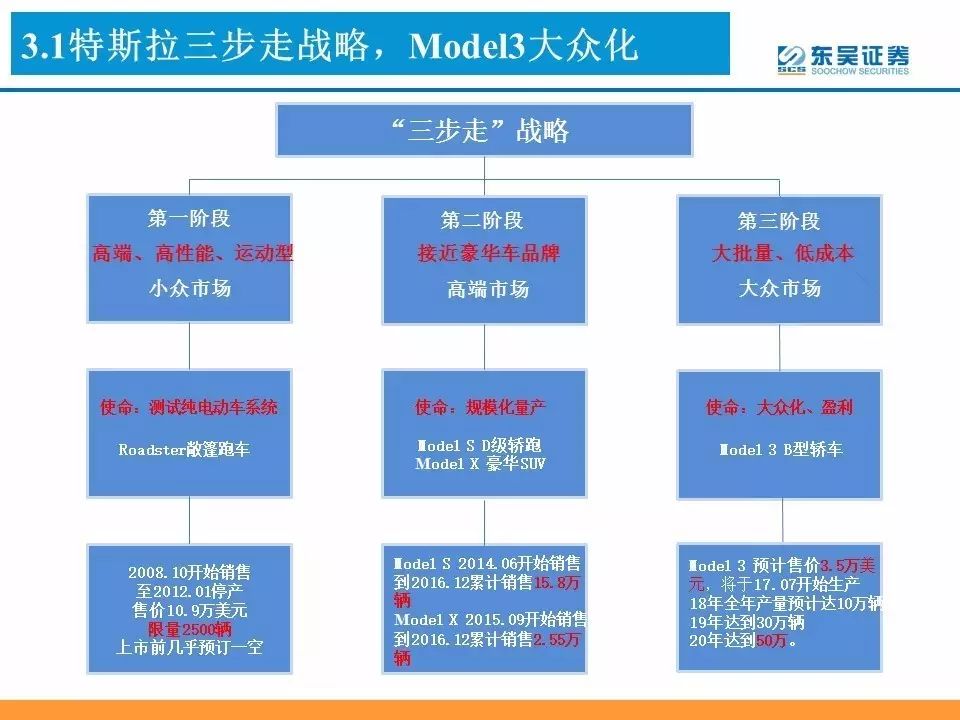

3.特斯拉:新能源乘用车领跑者,Model3量产开启电动车新时代

4.欧系车企:大众(车型最多且尤其重视中国市场)、宝马(增速迅猛且后劲足)、戴姆勒(两大品牌发力,自建电池组装厂)、PSA(规模小,但19-20年将推11款电动车)

5.日韩系车企:日产-雷诺(主推纯电,规模大)、三菱(主攻SUV)、现代(多技

术路线并行)、丰田(开始积极转型纯电)

6.美系车企:通用(最早布局优势明显)、福特(电动车被迫追随者)

7.相关标的与投资建议:看好上游资源、电池材料龙头、核心零部件龙头

(数据库及报告下载请点击

阅读原文

)