1、军工订单集中签订,军工信息化市场有望回暖

去年以来,受到外部环境影响,公司无线通信、北斗导航等军工信息化业务有所下滑,军工订单略有减少。随着军改逐步落地,今年四季度以来,公司已经与特殊机构客户签订多个订货合同,尤其是子公司摩诘创新自12月以来,已签订或中标项目金额已超过2.2亿元,在手订单远超去年全年1.48亿元收入。作为公司新布局业务方向,摩诘创新的飞机综合程序训练器、飞机虚拟维护训练器、飞机航空理论计算机辅助教学系统及多功能飞行训练模拟器等多项飞行仿真产品填补国内空白,也是国内唯一的12吨6自由度模拟飞行平台,在未来军用飞机和民航通航高速发展的背景下,应用前景广阔。

此外,公司在10月份与特殊机构客户签订1.1亿元通信电台、北斗导航及配套设备等项目,在军改接近尾声,未来军工信息化将会是国家重点投入方向的背景下,军工信息化产品有望恢复稳定增长。

2、北斗卫星迎来密集发射期,军民用导航市场面临机遇

在北斗导航领域,随着2017年11月首批组网双星成功发射,北斗三号组网拉开大幕。按照计划,2018年底前北斗将建成18颗卫星的基本系统,提供初始服务;2020年底前建成30颗卫星的完整系统,提供全球服务。北斗发展步入新时代,北斗二代系统逐步完善,“北斗三号”加速全球组网和第三代北斗芯踪片逐步推出,北斗将从之前主要面对军用市场向前景更加广阔的民用市场推进,芯片、终端、运营等产业链支持度将快速提升。北斗在军用和民用两个领域需求处于爆发前期,未来几年有望迎来平台系统建设和终端应用放量的密集期。

公司是北斗领域行业的领头羊,具有芯片-模块-天线-终端-系统-运营全产业链,公司产品近期多次在军方评比中位列性能第一。除了巩固传统军方优势市场以外,公司积极探索民用市场,今年5月与小鹏汽车达成战略合作,切入高精度位置服务运营商环节,未来将高度受益北斗民用市场爆发。

3、大股东增持彰显信心,无线通信、软件和信息服务形成支撑

公司坚持“产业+资本”双轮驱动发展,以无线通信和软件信息服务构建基础。无线通信领域,短波电台和超短波电台是国内军方无线通信的主要供货商之一,市场份额稳定。在卫星通信领域,去年以来陆续发射的“天通一号”S波段移动通信卫星,“中星十六号”高通量卫星有望带动后续产业爆发,海格是业内极少数具有射频、基带芯片及终端一体化研发制造能力的公司,天通一号卫星移动通信系统完成终端项目竞标,车载、便携、普通手持三款终端以及车载动中通天线共4个项目入围,在众多参研单位 中入围项目最多;外延方面,公司通过收购怡创科技,成为国内运营商通信服务主流供应商,本月中标中国移动2018年至2019年通信设备安装工程施工服务集中采购项目广东、广西、黑龙江、上海、福建五个省/直辖市的中标候选人之一。预计中标合同额总计约7.43亿元,约占公司去年总收入的18%。

此外,公司大股东广州无线电多次以现金方式增持或参与定增公司股票,显示出实控人对公司未来股价和长期投资价值的强烈信心。

4、聚焦四大业务领域,构筑持续竞争优势

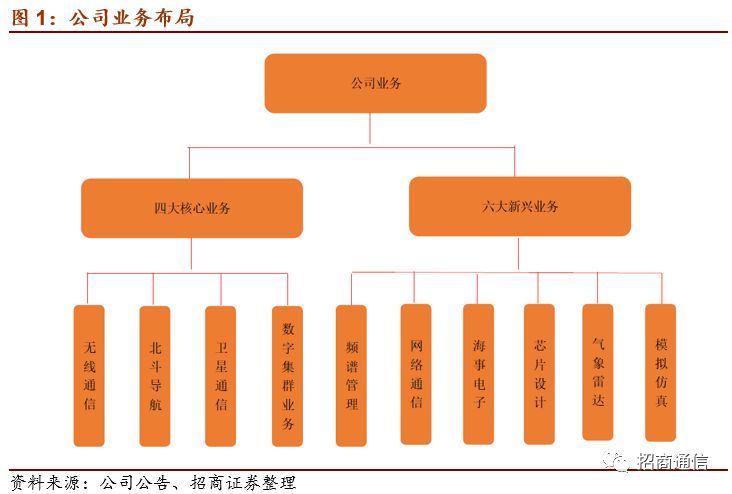

公司未来围绕四大核心业务(无线通信、北斗导航、卫星通信、数字集群业务)和六大新兴业务(频谱管理、网络通信、海事电子、芯片设计、气象雷达、模拟仿真),沿着产业发展和资本外延两条路径着力打造无线通信、北斗导航、泛航空、软件与信息服务四大领域业务布局。

无线通信领域保持在特殊机构市场的领先地位,积极发展民航、交通部、海警等民用行业应用市场,力争成为“频段覆盖最宽、产品系列最全”的军民用通信供应商。

北斗导航定位系统应用方面处于国内领先地位,不断巩固“芯片-模块-天线-终端-系统-运营”的全价值链服务产业平台优势。未来北斗卫星导航将全面应用于军用和民用领域,到2020年北斗市场规模将超过千亿元,公司北斗全产业链平台将充分受益,未来几年保持高速增长并将达到20亿元收入规模。

泛航空方面,做强、做宽军用模拟仿真产品线,围绕摩诘创新,巩固现有技术和产品优势,积极布局通用航空、培训服务等民用领域;

软件与信息服务领域处于国内领先地位,通过并购的子公司怡创科技作为国内通信服务行业的领先企业之一,在三大运营商、铁塔公司等客户的多次竞标中名列前茅,多项关键指标业内领先。

5、军工通信龙头前景广阔,维持“强烈推荐-A”评级

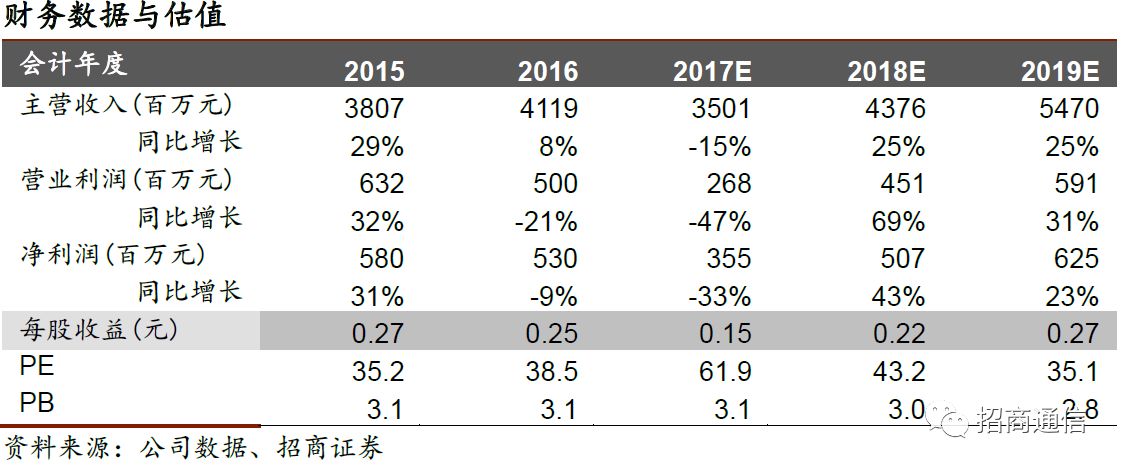

随着军改的逐步完成,前期推迟的军工订单将有望重新推进。北斗迎来密集卫星发射期,军民用北斗导航产业面临高速发展。通信服务业务受益4G网络建设与网络优化升级,未来订单将持续落地。中长期沿着军民融合及军工信息化建设高峰两条投资主线,公司作为军工通信龙头企业,将充分受益于未来5-10年我国军队C4ISR建设高峰。预计2017-2019年净利润分别约为3.6亿元、5.1亿元和6.3亿元,对应EPS分别0.15元、0.22元和0.27元,2017-2019年PE分别为61X、43X和35X。维持“强烈推荐-A”评级。

风险提示:军工订单延后,军民融合进度不及预期,资产整合不顺。