公司

2017

年整体业绩符合预期,且预计

2018

年开店超

100

家,符合我们之前“当前时点已兼备扩张的‘天时、地利、人和’之势,预计

2018

年开始步入加速成长期”的判断。此外,我们预计公司一季度同店与净利润增速保持快速稳健增长。

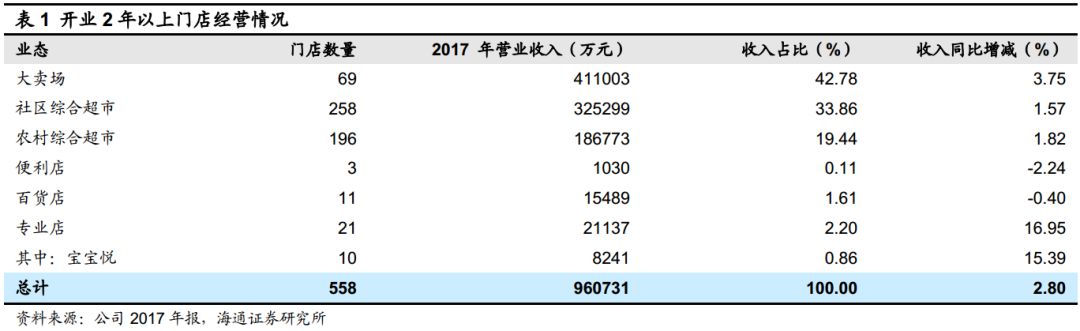

1.2017

年新开门店

68

家,关闭

24

家。

截至

2017

年末,门店总数

675

家,其中胶东地区门店

589

家,占比约

87%

,大卖场

88

家、社区综合超市

289

家、农村综合超市

234

家、专业店

45

家(含宝宝悦

34

家、其他专业店

11

家)、百货店

12

家、便利店

7

家;合计面积

158

万平米,自有物业占比

13.5%

,

87%

的门店位于胶东。

2017

年新开店

68

家,同比净增

19

家,其中大卖场

11

家、社区综合超市

20

家、农村综合超市

15

家、宝宝悦

18

家、便利店

3

家,百货

1

家

。改造门店约

100

家;关店

24

家,其中经营未达预计

10

家、搬迁

5

家、合同到期

5

家、房东解除合同

2

家、拆迁终止

2

家。

2. 2017

年收入增长

5.14%

,其中四季度增长

10.13%

显著提升

,

1-3Q

各增长

2.22%

、

3.81%

、

4.59%

。公司

2017

年收入

113.3

亿元,同比增长

5.14%

;同店增长

2.8%

,测算

1H17

、

2H17

各

0.9%

、

4.7%

,下半年显著改善。分业态同店,专业店(含宝宝悦)、宝宝悦、大卖场、农村综合超市和社区综合超市各增

16.95%

、

15.39%

、

3.75%

、

1.82%

和

1.57%

;便利店同店下滑最多为

-2.24%

,百货同店略降

0.4%

。

截至

2017

年末,公司会员数增长

11.05%

至

463.92

万人,会员客流量增长

4.08%

至

1.6

亿人次,会员销售收入

80.09

亿元占比

75.96%

,会员客单价同比增长

3.53%

。

3.

综合毛利率略降

0.1

个百分点,主营毛利率增

0.72

个百分点。

2017

年各品类、各地区毛利率同比均有提升,主营毛利率增加

0.72

个百分点至

17.23%

;但因毛利率较高的其他业务收入下降

7.36

,且其毛利率减少

2.48

个百分点,导致综合毛利率减少

0.1

个百分点至

21.58%

。

分品类,

生鲜

收入增长

6.62%

至

45.22

亿元,毛利率增加

0.32

个百分点至

15.34%

;

食品化洗

收入增长

6.88%

至

50.86

亿元,毛利率增加

1.27

个百分点至

18%

;

百货

收入微降

0.08%

至

9.36

亿元,毛利率增加

0.06

个百分点至

22.11%

。最终商业收入增长

6.11%

至

105.44

亿元,毛利率增加

0.72

个百分点至

17.23%

,我们估计增长的主要原因是商品损耗由营业成本重分类至管理费用。

分地区,

胶东地区

收入增长

6.06%

至

93.36

亿元,占主营收入比

88.5%

,毛利率增加

0.63

个百分点至

17.24%

;

山东其他地区

收入增长

6.57%

至

12.09

亿元,占主营收入比

11.5%

,

毛利率同比增加

1.42

个百分点至

17.16%

,胶东地区与山东其他区域的毛利率差距缩小至

0.08

个百分点

。

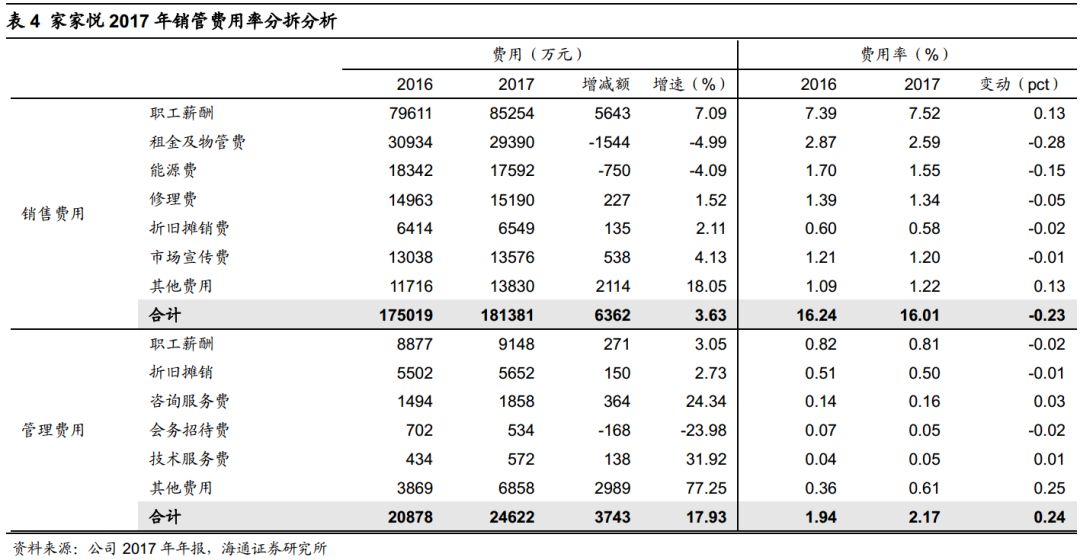

4.

销管费用率略增

0.01

个百分点,财务收益增加

3734

万元。

公司

2017

年销售费用率同比减少

0.23

个百分点至

16.01%

,主要来自租赁费、能源费的减少;管理费用率同比增加

0.24

个百分点至

2.17%

,主因将商品损耗从营业成本重分类至管理费用列示,

2017

年商品损耗约为

3608

万元。因募资导致增加利息收入,财务收益增加

3734

万元至

6305

万元,整体期间费用率减少

0.31

个百分点至

17.62%

。

5.

费用率和有效税率减少,抵消了毛利率下滑的不利影响,归属净利润增长

23.68%

。

因政府补助调重新分类至其他收益,减少营业外收入;营业外收支减少

2519

万元至

-456

万元,利润总额增长

12.94%

至

4.1

亿元;此外,有效税率减少

6.62

个百分点至

24.13%

,最终归属净利润增长

23.68%

至

3.11

亿元,扣非净利润增长

27.21%

至

3.01

亿元。

从四季度来看,

公司四季度收入增长

10.13%

环比显著改善,而净利润增长

18.14%

,较前三季度

25.94%

的增速有所放缓,主要是费用率增加所致,我们估计可能与新店增加以及集中计提人工费用等有关;四季度毛利率同比增加

1.1

个百分点至

23.45%

,环比大增

2.5

个百分点,我们估计与商品耗损由成本的重分类至管理费用有关。

我们测算,剔除投资收益、资产减值损失、其他收益与营业外收支,

2017

年经营性利润总额增长

15%

,其中

1-4Q

各增

-1%

、

14%

、

35%

、

20%

。

6.

合伙人制成效显著,持续夯实供应链壁垒

(

1

)

33

家门店试点合伙人制,预计

2018

年加大推广。

公司按照不同区域和业态,选择

33

家门店试点合伙人机制,

推行后试点门店的销售、平效、劳效平均增长

8%

以上

,为下一步全面推广奠定良好基础。

(

2

)加强自有物流建设,整合维客物流。

①截至

2017

年底,公司在威海、烟台、高密、莱芜、宋村建立

3

个常温物流中心和

5

个生鲜物流中心,已投入运营的自有物流面积达

19.41

万平米,杂货日均吞吐量超

21

万件、生鲜日均吞吐量超

1600

吨,构建成山东省内

2.5

小时配送圈。②

烟台综合物流工业园项目新建面积约

9.7

万平米,莱芜生鲜加工物流中心项目新建约

3.42

万平米,预计

2018

年可分期投入使用

。③

维客青岛物流中心

建面约

2.93

万平米,生鲜加工中心建面约

1.26

万平米,将于

2018

年进行标准化改造。

(

3

)供应链:

①公司与

2500

余家厂商形成良好合作关系,

2017

年直采占比

86.75%

。②自有品牌:自建面积约

10.82

万平米的食品工业园,并配套建设约

5

万平米的生鲜

PC

加工中心、中央厨房,生产生鲜果蔬、加工净菜等自有品牌,拥有“荣光”、“麦香苑”、“悦记飘香”、“悦味上品”等多个自有品牌,

2017

年自有品牌营收占比约

8.96%

,同比增长

0.38

个百分点

。③生鲜直采比例超

80%

。

维持对公司的判断。

①

胶东龙头,资质优:

公司在生鲜、采购、物流、流程管控等方面具备行业领先水平,优秀的供应链与密集的网点强化竞争壁垒;

②

上市后有望加速扩张

,

我们判断,

预计

2018

年开始将加速完善山东省内布局(重资产为主),进而走向全国(或以轻资产的合作模式),成长空间广阔;

③

高管持股

+

合伙人制度激励充分

:中高层员工在上市公司层面普遍持股,

2017

年在

33

家门店中推行合伙人制度,调动全员积极性,有望进一步提升经营效益;

④

积极布局新零售

:公司投资新零售创新基金(目标规模

5

亿),重点围绕新零售和技术、新消费、新连锁等布局性战略投资;

2018

年推出智慧微型超市。

更新盈利预测。

预计

2018-2020

年归属净利润各

3.84

亿元、

4.80

亿元、

6.02

亿元,同比增长

23.5%

、

25%

、

25.5%

;当前

98

亿市值对应

2018

年

PE25.5

倍、

PS 0.73

倍。

考虑到公司

2018

年步入加速成长期,具有优秀核心竞争力、战略目标及机制等,维持目标价区间

27.1-32.5

元,维持

“

买入

”

的投资评级。

风险提示。

开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

近期重点研究报告