六合咨询第

303

家公司

318

篇研报

全文

10,243

字

预计阅读

20

分钟

富途控股定位数字化金融科技企业,主要通过旗下富途证券等子公司,提供在线证券交易服务,致力变革传统证券投资方式;业务覆盖港股、美股、

A

股通等资本市场,包括股票、打新(新股申购)、融资融券、

ETF

(交易型开放式指数基金)、期权等丰富交易品类,致力为投资者,打造安全、高效、便捷的全球化资产配置平台。

公司通过旗下子公司,持有中国香港第

1

类(证券交易)、

2

类(期货合约交易)、

4

类(就证券提供意见)、

5

类(就期货合约提供意见)、

9

类(资产管理)金融牌照,及美国

FINRA

(金融业监管局)颁发的证券经纪牌照;主要面向国内与海外华人投资者,提供证券交易服务,通过

“

降门槛

+

低佣金

+

重营销

”

的打法,及产品与技术创新,提升用户体验,实现快速发展。

公司

2019

年

3

月

8

日在美国纳斯达克交易所上市,成为中国首家海外上市互联网券商;截至

2019

年

5

月

3

日,股票收盘价为

14.24

美元

/ADS

,市值

15.8

亿美元。

公司

2019

年

3

月

8

日登陆纳斯达克

公司聚焦国内居民海外投资需求,打造新一代互联网券商。

公司主要通过旗下富途牛牛

APP

、电脑客户端,及官方网站等,提供证券交易服务;以

“

互联网

+

券商业务

”

模式,开发独立数字化交易平台,取消线下营业场所,借助互联网等技术,提高交易效率,降低运营成本,并改善用户体验;同时通过实时行情、新闻资讯、用户社区、投资者教育等服务,促进用户获取、留存、转化,提高用户参与度与粘性,增强平台竞争力与吸引力,实现快速发展。

公司定位新一代互联网券商

公司重点服务年轻、高交易活跃度的个人投资者用户,客户质量高、变现空间大。

公司主要面向中国大陆、中国香港,及海外地区华人用户,用户以熟悉互联网、收入水平较高的中青年投资者为主,对港股、美股交易有基础了解;个人开户客户平均年龄约

35

岁,其中

43.8

%客户从事互联网、信息技术、金融等行业,收入水平较高;该类人群对产品体验和客户服务具有较高要求,一旦转化为忠实用户,便具有高度粘性与活跃度,显现强大交易潜力。

公司公告引用

Oliver Wyman

数据,

2018

年上半年公司在中国香港在线零售经纪公司中排名第

4

。

截至

2018

年底,公司有

557.9

万注册用户(注册公司

APP

、网站等)与

50.2

万开户客户(在公司平台开通证券交易账户),其中有

13.3

万付费客户(账户内有资金或金融资产);公司

2016

年季度付费客户留存率(上季度付费客户在本季度仍为付费客户的比例)均超

95%

,

2017

年以来,季度付费客户留存率均超

97%

;公司

2018

年

12

月,富途牛牛

APP

月活用户

37.5

万,平均日活用户

15.2

万,日活用户交易日的日均使用时长达

24.1

分钟。

公司业务发展迅速,用户数量、交易总额、客户总资产等指标均快速增长。

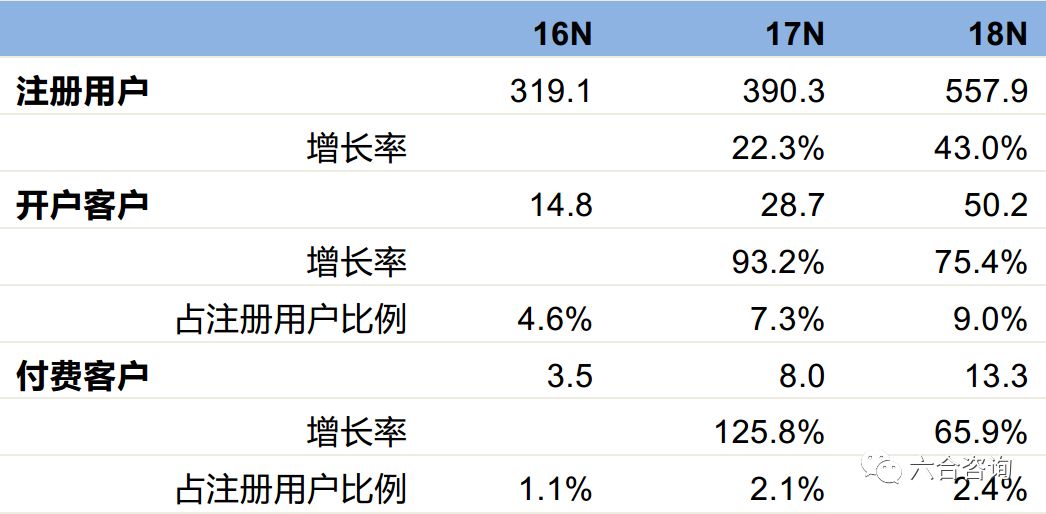

公司

2016~2018

年各年底,注册用户数量分别为

319

万、

390

万、

558

万,年复合增长率

32.2%

;开户客户数量分别为

14.8

万、

28.7

万、

50.2

万,年复合增长率

84.1%

,开户客户占注册用户比例分别为

4.6%

、

7.3%

、

9.0%

;付费客户数量分别为

3.5

万、

8.0

万、

13.3

万,年复合增长率

93.5%

,付费客户占注册用户比例分别为

1.1%

、

2.1%

、

2.4%

。

富途注

册用户、开户客户、付费客户情况(单位:万)

资料来源:公司公告、六合咨询

同时老虎证券

2016~2018

年各年底,注册用户数量分别为

37

万、

71

万、

158

万,年复合增长率

107.1%

;开户客户数量分别为

7.9

万、

20.5

万、

50.2

万,年复合增长率

152.3%

,开户客户占注册用户比例分别为

21.4%

、

28.8%

、

31.8%

;入金客户(账户内有资金转入)数量分别为

1.4

万、

4.2

万、

8.2

万,年复合增长率

144.1%

,入金客户占注册用户比例分别为

3.7%

、

5.9%

、

5.2%

;交易客户(有交易记录)数量分别为

1.3

万、

3.8

万、

7.6

万,年复合增长率

144.0%

,交易客户占注册用户比例分别为

3.5%

、

5.4%

、

4.8%

。

因此富途证券注册用户数量显著高于老虎证券,且两者开户客户数量相当,对应富途证券用户转化率(开户客户占注册用户比例)显著低于老虎证券;同时富途证券付费客户(账户内有资金或金融资产)数量,高于老虎证券入金客户(账户内有资金转入)数量。

老虎证券注册用户、开户客户、入金客户、交易客户情况(单位:万)

资料来源:老虎证券公告、六合咨询

公司

2016~2018

年各年底,客户总资产分别为

155

亿港元、

444

亿港元、

509

亿港元,年复合增长率

81.2%

;付费客户平均资产(客户总资产

/

付费客户数量),分别为

43.7

万港元、

55.5

万港元(

+26.9%

)、

38.3

万港元(

-30.9%

)。公司

2016~2018

年交易总额,分别为

1,959

亿港元、

5,179

亿港元、

9,070

亿港元,年复合增长率

115.2%

;

2018

年有交易记录的客户为

12.1

万,对应有交易记录的客户平均交易额为

750

万港元,且其平均进行

198

笔交易,对应平均每笔交易额为

3.8

万港元。

按照

1

美元兑换

7.8

港元的汇率,将公司客户资产、交易额等数据折合美元;对应

2016~2018

年各年底,客户总资产分别为

19.9

亿美元、

56.9

亿美元、

65.3

亿美元,付费客户平均资产分别为

5.6

万美元、

7.1

万美元、

4.9

万美元;

2016~2018

年交易总额分别为

251

亿美元、

664

亿美元、

1,163

亿美元,

2018

年有交易记录的客户平均交易额为

96.2

万美元。

富途客户

总资产、付费客户平均资产、交易总额情况

资料来源:公司公告、六合咨询

同时老虎证券

2016~2018

年各年底,客户存款总余额分别为

5.7

亿美元、

17.9

亿美元、

23.6

亿美元,年复合增长率

102.6%

;入金客户平均资金余额(客户存款总余额

/

入金客户数量),分别为

4.2

万美元、

4.3

万美元(

+1.6%

)、

2.9

万美元(

-32.2%

)。公司

2016~2018

年交易总额分别为

163

亿美元、

633

亿美元、

1,192

亿美元,年复合增长率

170.1%

;

2018

年有交易记录的客户为

6.8

万,对应有交易记录的客户平均交易额为

176

万美元。

因此富途证券、老虎证券两者

2018

年交易总额相当,且老虎证券交易总额增长率更高;同时富途证券

2018

年有交易记录的客户数量,显著高于老虎证券,对应富途证券

2018

年有交易记录的客户平均交易额,显著低于老虎证券。

老虎证券客户存款总余额、入金客户平均资金余额、交易总额情况

资料来源:老虎证券公告、六合咨询

富途证券开户流程便捷,投资者资金门槛低,促进开户客户增加与业务规模增长。

公司针对个人投资者,因中国香港监管部门政策限制,早期主要采用

“

线上注册

+

线下见证

”

的开户模式;自

2018

年

7

月起,在政策允许后,提供纯线上开户模式,无需线下操作,开户流程简单;用户线上开户,仅需使用身份证、银行借记卡(仅用作身份验证)等,按照注册、填写资料、风险披露、上传照片的流程,等待公司审核通过,便可开通证券账户。用户开通账户后,需要转入资金才能进行交易,无入金门槛要求,无论转入多少资金,都可进行交易,大幅降低参与交易门槛。

公司开户客户进行银证转账(银行卡账户、证券账户间资金互转)时,公司鼓励其使用中国香港地区银行卡,转账操作简单,更为高效、便捷,客户也可通过国内银行卡,或其他海外地区银行卡,进行跨境转账,但时间周期较长、费率偏高,且有额度等限制;因此目前公司国内开户客户,进行银证转账仍不够便捷,是造成公司开户客户与付费客户数量,存在明显差异的重要原因。

公司提供纯线上开户模式

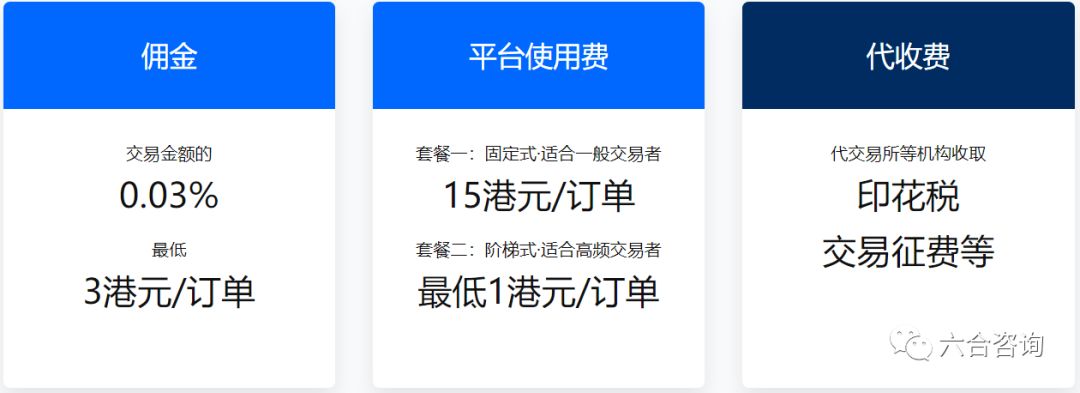

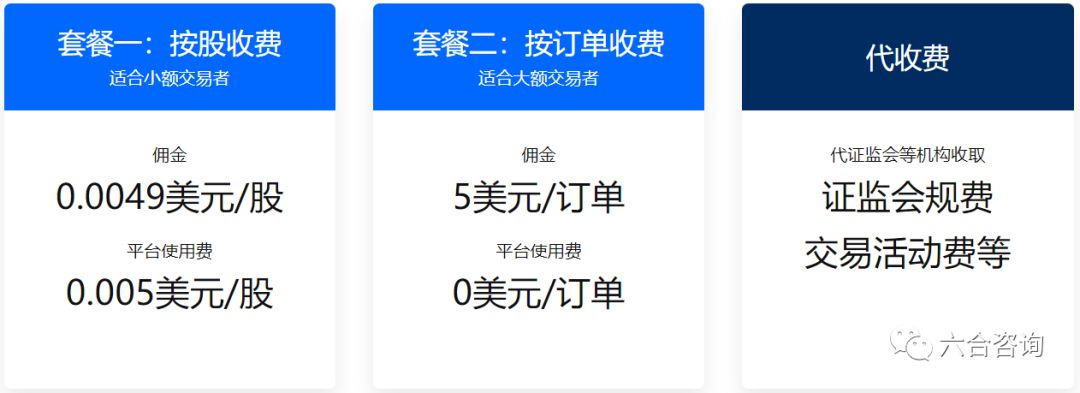

公司采取低佣金政策,

增强平台对投资者吸引力,同时也压缩了盈利空间。

目前公司交易服务平台收费标准(不含监管部门与第三方收取的费用)为:

港股交易佣金为交易额的

0.03%

,单笔交易最低

3

港元,同时收取平台服务费为

15

港元

/

笔,或根据每月交易笔数阶梯式收费(

1~30

港元

/

笔);美股交易佣金为

0.0049

美元

/

股,最低

0.99

美元

/

笔,同时收取

0.005

美元

/

股的平台服务费,最低

1

美元

/

笔,或按照

5

美元

/

笔收取佣金,则不收取平台服务费。公司基于数字化平台高运营效率,有效降低服务成本,从而降低向投资者收费水平,公司整体佣金率约为中国香港市场主要经纪商平均佣金率的

1/5

,奠定强竞争优势。

公司港股交易服务佣金收费标准

公司美股交易服务佣金收费标准

公司收入快速增长,成功扭亏为盈。营业收入:

2016~2018

年分别为

0.87

亿港元、

3.12

亿港元

(+258.3

%

)

、

8.11

亿港元

(+160.3

%

)

。

净利润:

2016~2018

年分别为

-0.98

亿港元、

-0.08

亿港元、

1.39

亿港元。公司股权激励费用不代表任何实际营业支出,公司在净利润基础上,加回股权激励费用,定义为调整后净利润;公司

2016~2018

年经调整后净利润,分别为

-0.89

亿港元、

0.02

亿港元、

1.49

亿港元。

毛利率:

2016~2018

年分别为

48.2%

、

65.0%

、

69.2%

。

净利率:

2016~2018

年分别为

-113.2%

、

-2.6%

、

17.1%

。

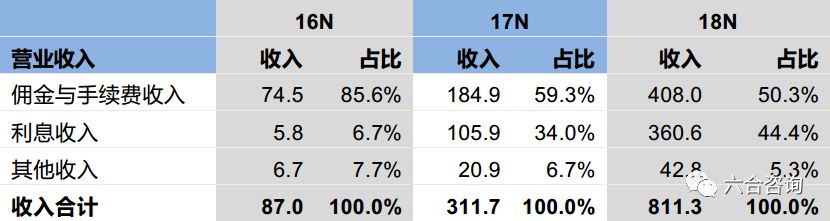

公司收入模式趋于多元,佣金与手续费收入占比高,利息收入增长迅速。

公司收入来源包括佣金与手续费、利息收入、其他收入,其中公司通过提供证券经纪服务,收取佣金与手续费是主要收入来源。公司

2016~2018

年佣金与手续费收入占营业收入比例分别为

85.6

%、

59.3

%、

50.3

%,占比逐年下降,但

2018

年仍超

5

成。公司

2016~2018

年利息收入(为客户提供融资融券服务并收取利息,将客户未投资现金余额存入银行以获取利息,为客户提供打新融资服务并收取利息等)占营业收入比例分别为

6.7%

、

34.0%

、

44.4%

,占比逐年提升,成为公司重要业绩增长点。

公司营销推广投入大,付费客户平均获客成本近

1,600

元。

公司主要获客渠道,包括各类线上、线下营销和促销活动,与外部营销渠道合作推广,老用户拉新与口碑推荐,及通过提供企业服务,吸引其员工注册使用等。公司

2018

年销售和营销费用为

0.98

亿港元,按照港元兑人民币

0.85

的汇率,折合人民币为

0.83

亿元;公司

2018

年新增开户客户、付费客户,分别为

21.6

万、

5.3

万,对应开户客户、付费客户平均获客成本,分别为

386

元、

1,580

元,获客成本较高。

2019

年

3

月,富途证券、老虎证券,相继在美国纳斯达克交易所上市,是国内互联网券商的头部玩家。

在业务模式方面,富途证券、老虎证券均是聚焦国内居民海外投资需求,提供跨境证券交易服务,及新闻资讯、用户社区、投资者教育等增值服务;均采用

“

降门槛

+

低佣金

+

重营销

”

的打法,注重产品与技术创新,提升用户体验。同时富途证券以港股交易服务为核心,主要自主进行交易执行与清算服务;老虎证券以美股交易服务为核心,主要通过盈透证券提供底层交易通道,整体定位类似用户导流平台。

在收入与利润方面,

2018

年富途证券营业收入

8.11

亿港元(

1.04

亿美元,

+160.3

%

)

,老虎证券收入

0.34

亿美元

(+98.0%)

,

在

2018

年全球主要资本市场表现不佳、传统券商业绩惨淡的背景下,两者收入均保持快速增长,同时

富途证券收入约为老虎证券

3

倍;在收入构成上,

2018

年富途证券佣金与手续费收入占营业收入比例已降至

50.3

%,而老虎证券佣金收入占营业收入比例为

77.6%

,说明富途证券收入多元化更具成效;

2018

年富途证券净利润

1.39

亿港元(

0.18

亿美元),经调整后净利润

1.49

亿港元(

0.19

亿美元),老虎证券净利润

-0.44

亿美元,经调整后净利润

-0.10

亿美元,富途证券已实现盈利,老虎证券仍处于亏损状态。

公司定位新一代互联网券商,以产品与技术创新,变革传统证券交易方式

公司证券交易服务,支持多市场、多产品、多货币交易,大幅提升交易便捷性。

公司

2009

年组建港股交易团队,从用户角度深度体验交易和了解市场,

2010

年港股交易团队全年交易额超

70

亿港元,积累丰富交易体验,并认为当时主流券商的在线交易工具,存在明显升级空间;基于此,公司

2011

年自主研发推出港股交易系统,并一次性通过港交所认证;富途证券

2012

年在中国香港注册成立,并成为中国香港证监会注册证券交易商,开启证券交易服务业务。

公司不断拓展产品与服务,目前业务覆盖港股、美股、

A

股通等资本市场,支持股票交易、打新、融资融券,及

ETF

、期权等交易,支持使用港元、美元、人民币(离岸)等多种货币,服务逐渐趋于多元。客户可使用

1

笔资金,投资港股、美股、

A

股通,国内投资者可以白天交易港股、

A

股通,晚上交易美股,大幅提升交易便捷性,有利于增强品牌竞争力,提升用户粘性与使用时长。

公司证券交易服务支持多市场、多产品、多货币交易

公司注重产品与技术创新,通过互联网技术,变革传统证券交易方式,提升用户体验。

公司创始团队大多出身国内大型互联网企业,沿用互联网思路,强调产品与技术创新,以改善传统跨境股票交易的开户与交易流程繁琐、资金门槛高、产品体验差等痛点,提升用户体验。公司

与腾讯云深度合作,

建设独立交易执行与结算系统,

每秒支持

1,400

笔交易,客户交易指令平均执行时间低于

0.0037

秒,响应速度处于业内领先水平;采用专线网络,实现订单直达交易所,提高交易效率;

同时核心系统组件,高度模块化,可扩展性强,可应用于各类金融产品市场,保障平台交易品类拓展。

公司推出多种类型交易终端

富途牛牛

APP

提供丰富资讯服务,并以用户为中心,从事社区化运营,增强用户粘性与活跃度。

富途牛牛

APP

自首次推出以来,持续进行版本更新,

2018

年推出

44

次新版本,产品功能不断优化、完善,使用界面友好,人性化设计,全面支持汉化搜索与中文客服。富途牛牛

APP

提供免费港股、美股、

A

股等实时行情,丰富股票信息、公告数据、技术指标等,及

24

小时滚动更新的财经资讯服务;设置

“

牛牛圈

”

板块,创建社区网络,为用户、投资者、上市公司、分析师、新闻媒体、

KOL

(关键意见领袖)等提供连接,支持投资话题讨论、观点分享、讯息推送等。

公司基于免费数据与资讯服务,及用户社区运营,帮助用户及时获取丰富市场资讯与投资观点,降低信息不对称;并通过

“

牛牛课堂

”

、

“

牛牛直播

”

等模块,提供各类投资者教育课程,为投资者投资决策提供支撑,有效保障用户粘性与活跃度;同时公司积累丰富用户使用数据,为持续产品开发与升级提供指导。

富途牛牛

APP

使用界面

公司主要发展历程

资料来源:公司公告、公司官网、六合咨询

公司对新用户开户与老用户拉新给予奖励,增强对新用户吸引力,并激励老用户主动传播,促进用户规模增长。

公司目前规定,新开户用户可获

180

天港股免佣,并获

1

股汇丰控股股票;首次入金

2

万港元以上,可获

1

股腾讯控股股票;首次转仓(从其他券商的账户,将股票转入富途证券的账户)

3

万港元以上,可获最高

1,000

元现金奖励。老用户邀请新用户通过富途证券开户,可获

1

周港股免佣;好友首次入金

2

万港元以上,可获最低

60

天港股免佣,或

200

元现金奖励;好友首次转仓

3

万港元以上,可获最低

60

天港股免佣,或

300

元现金奖励。

公司新开户用户奖励政策

公司老用户拉新奖励政策

公司持有中国香港券商牌照,多方位保护投资者资金安全,提高用户信任。

公司是中国香港证监会认可的持牌法团,具备券商业务资质,持有中国香港第

1

、

2

、

4

、

5

、

9

类受规管活动牌照

(中国香港金融牌照分类方式)

,及美国

FINRA

(金融业监管局)颁发的证券经纪牌照,为客户提供安全可靠的证券交易服务。

公司客户账户受

SIPC

(美国证券投资者保护公司)保护,享受最高

50

万美元保障,及中国香港投资者赔偿基金保护,享受最高

15

万港元保障;实施资产隔离托管,客户资产独立托管于银行,同名账户间资金流通,严格按照监管部门要求执行;同时对业务运营、交易结算、安全监控等岗位,进行职能分隔。

公司多方位保护投资者资金安全

公司互联网基因深厚,创始人是腾讯第

18

号员工,团队拥有丰富金融从业经验与互联网技术背景

。公司创始人

李华,

2000

年加入腾讯,是腾讯第

18

号员工,曾任腾讯多个高管职位,是

QQ

早期研发参与者、腾讯多媒体业务和创新中心负责人、腾讯视频创始人,在腾讯工作期间发明

23

项国内外专利,曾获深圳市政府颁发的

“

创新人才奖

”

。

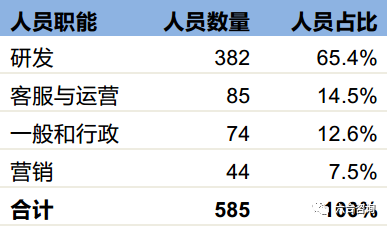

公司在线证券交易服务主要在中国香港进行,研发、客服、行政等人员主要在国内;截至

2018

年底,公司共有

585

名员工,在国内、中国香港、美国分别有

522

人、

59

人、

4

人;共有

研发人员

382

人,占员工总数的

65.4%

。

截至

2018

年底公司员工情况(单位:人)

资料来源:公司公告、六合咨询

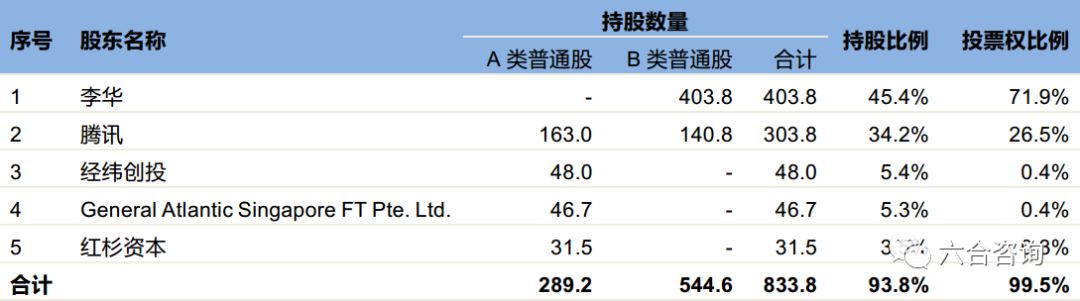

公司实施双重股权结构,

IPO

完成后,总股本

8.9

亿股,包括

3.44

亿股

A

类普通股(每股

1

票投票权)和

5.45

亿股

B

类普通股(每股

20

票投票权)。

创始人、董事长、

CEO

李华,持有

4.04

亿股(占

45.4%

),全为

B

类普通股,持有

71.9%

投票权,是公司实际控制人。公司

IPO

前,共获得三轮融资,投资方均为腾讯、经纬创投、红杉资本;

IPO

后,腾讯持有

3.04

亿股(占

34.2%

),包括

1.63

亿股

A

类普通股和

1.41

亿股

B

类普通股,持有

26.5%

投票权;公司作为腾讯系互联网券商,获得有力品牌背书,与腾讯达成合作协议,在交易、内容、云计算、金融科技、企业服务等领域,及企业管理、人才招聘与培训等方面展开合作。

公司

IPO

后,经纬创投持有

0.48

亿股(占

5.4%

),全为

A

类普通股,持有

0.4%

投票权;

General Atlantic Singapore FT Pte. Ltd.

在公司

IPO

前不持有公司股权,在公司

IPO

时,获得

0.47

亿股(占

5.3%

)

A

类普通股的私募配售,持有

0.4%

投票权;红杉资本持有

0.32

亿股(占

3.5%

),全为

A

类普通股,持有

0.3%

投票权。

公司主要股东情况(单位:百万股)

资料来源:公司公告、六合咨询

注:

General Atlantic Singapore FT Pte.Ltd.

在公司

IPO

前不持有公司股权,公司

IPO

时,获得

0.47

亿股(占

5.3%

)

A

类普通股的私募配售。

公司

2019

年

3

月

8

日在美国纳斯达克交易所上市,以

12

美元/

ADS

,公开发行

750

万股

ADS

(

1

股

ADS=8

股

A

类普通股),折合

0.6

亿股

A

类普通股,同时以相同价格,进行

0.47

亿股

A

类普通股的私募配售,合计发行

1.07

亿股

A

类普通股,募集资金

1.5

亿美元。

公司募集资金扣除发行成本后,计划用作研发、营运等一般企业用途,及满足中国香港证监会与其他地区监管机构,要求公司增加资本的需要。

瞄准国内居民海外投资刚需,跨境证券交易服务前景广阔

国内居民进行海外投资程度低,随着财富规模增长,增加海外资产配置渐成刚需。

根据

iResearch

数据,近年来,中国私人部门财富快速积累,已成为世界第二大财富管理市场,中国投资者可投资金融资产总额,从

2013

年

77

万亿,增至

2017

年

142

万亿,年复合增长率

16.5

%;同时现阶段中国投资者持有资产中,海外资产配置比例不到

5

%,远低于美国、英国等发达国家平均

25

%左右的水平;加之中国资本市场双向开放、人民币国际化等不断推进,境外资产为投资者提供更多且具有差异化的投资标的选择,共同促进国内居民的海外投资需求持续增长。

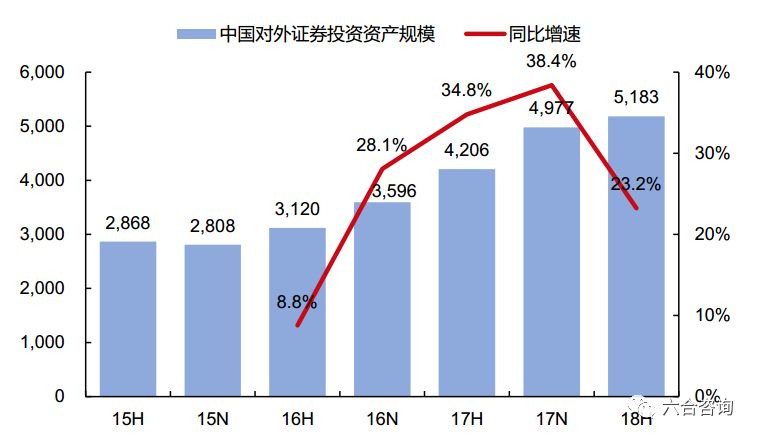

中国对外证券投资资产规模持续上升,中国香港

、

美国市场广受关注。

中国投资者投资风格较为保守,现金和银行存款是其可投资金融资产中最大组成部分,股票在金融资产中占比,显著低于发达国家水平。近年来,随着国内居民财富不断增加,投资者开始将目光转向海外,同时港股、美股市场表现,整体好于

A

股市场,且市场制度更完善,支持

T+0

交易、融资融券等,可交易金融产品品类更丰富,包括股票、

ETF

,及期权、期货等金融衍生品,同时有大量优质龙头企业与明星中概股,在国内具有较高知名度,促进国内投资者对中国香港、美国资本市场关注度不断增加。

根据中国外管局数据,中国对外证券投资资产规模,从

2015

年

6

月底

2,868

亿美元,增至

2018

年

6

月底

5,183

亿美元,年复合增长率

21.8%

;其中,中国香港、美国长期位列中国对外证券投资市场前两位,尤其是中国香港,由于与中国大陆地域毗邻、文化相通,最受国内投资者关注。截至

2018

年

6

月底,国内对中国香港、美国市场的证券投资资产规模,分别为

1,670

亿美元、

1,472

亿美元,分别占中国对外证券投资资产规模的

32.2%

、

28.4%

。

中国对外证券投资资产规模情况(单位:亿美元)

资料来源:中国外管局、六合咨询

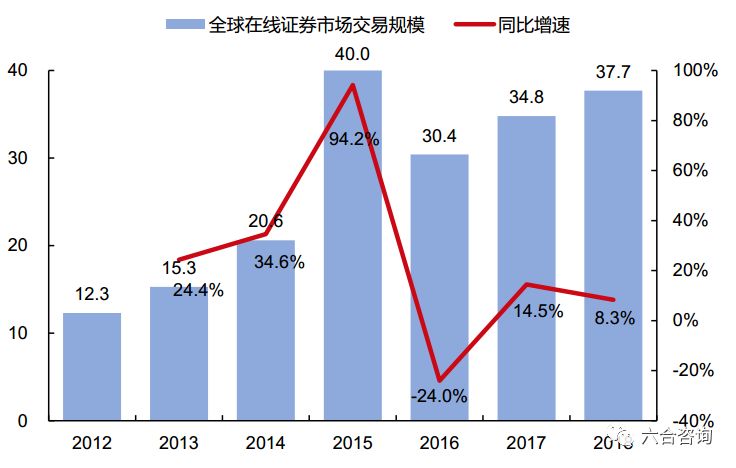

随着移动技术发展和在线交易普及,全球在线证券市场交易规模持续增长,在线交易渗透率不断提升。

根据

Oliver Wyman

数据,全球证券市场包括股票、债券、基金、金融衍生品等子市场,整体交易规模从

2012

年

77.9

万亿美元,增至

2018

年

107.8

万亿美元,年复合增长率

5.6%

;其中,全球在线证券市场交易规模从

2012

年

12.3

万亿美元,增至

2018

年

37.7

万亿美元,年复合增长率

20.6%

;同时全球在线证券市场交易规模占证券市场整体交易规模的比例,从

2012

年

15.8

%增至

2018

年

35.0

%,在线交易渗透率不断提升。

全球在线证券市场交易规模情况(单位:万亿美元)

资料来源:

Oliver Wyman

、六合咨询

互联网券商借助互联网等技术,解决传统证券交易模式痛点,提升用户体验。

长期以来,由于牌照限制,国内传统券商大多较少涉及港股、美股交易服务,而外资券商针对国内投资者的产品,普遍存在汉化不足、认证繁琐、交易迟滞等弊端;因此国内投资者投资海外资本市场,主要通过

QDII

(合格境内机构投资者,指获准投资境外市场股票、债券的证券投资基金)、港股通两种方式,且手续较为繁琐,资金门槛与佣金水平较高,无法充分满足国内投资者的海外投资需求。

互联网券商凭借门槛低、开户快、流程短、使用方便、信息直观、覆盖平台广等优势,解决传统券商开户繁琐、手续繁复、订单繁杂等证券交易痛点;沿袭互联网产品开发经验,以友好使用界面,多元化投资产品,及社区化运营,提高用户留存与转化率;凭借创新数字交易技术与算法驱动的市场分析,对传统证券交易模式,进行深层次变革,持续提升用户体验。

传统券商与互联网券商比较

资料来源:

iResearch

、六合咨询

互联网券商从事跨境证券交易服务,市场竞争趋于激烈,同时存在政策监管风险,行业格局未定。

互联网券商从事跨境证券交易服务时,在获客模式上,大多沿用互联网

“

补贴

”

思路,通过低佣金、重营销,吸引用户入驻,造成前期平台建设,及持续营销与运营成本较高,使企业盈利能力受限。目前中国证监会尚未发放过,从事境外资产交易服务的券商牌照,证监会曾发布风险警示指出,目前除

QDII

、港股通两种机制外,证监会未批准任何境内外机构,开展为境内投资者参与境外证券交易服务的业务,因此未来对境外资产交易服务的相关政策仍不明朗。

公司不断拓展和创新产品和服务,发力开拓机构客户等,促进提升品牌竞争力

公司不断拓展和创新产品与服务,以吸引更多个人投资者、机构和企业客户入驻,增加收入来源。

公司以证券交易服务为核心,计划除目前覆盖的港股、美股、

A

股通外,拓展覆盖更多海外资本市场;在目前支持的证券交易品类基础上,推出固定收益基金、期货等更多交易品类;推进国际化扩张,提高对海外投资者服务能力,培养国际用户群,

2018

年推出专为美国投资者设计的交易平台

Futu MooMoo

。

同时公司整合推出更多增值服务,包括向用户提供新股认购、货币兑换服务,及付费市场数据等,收取服务费用;将客户推荐给国内持牌

A

股经纪公司,产生推荐收入;为

IPO

企业提供股票承销服务,产生承销费收入;为机构客户提供公关服务,包括传播公司资讯,提供与投资者沟通渠道等,获取收入。

公司推出企业员工期权计划管理(

ESOP

)平台,为即将上市和已上市公司,提供一站式员工期权计划管理服务。

公司通过为企业客户,提供员工期权计划管理服务,在收获企业客户的同时,企业持股员工也会通过公司平台开户,实现收入多元化和拓展个人客户的双重目的。公司目前已与

150

多家中国新经济企业,就员工期权计划管理服务,进行持续沟通;目前已被

24

家企业客户,指定为员工期权计划管理平台;

2018

年约

18.1

%的新增个人开户客户,是通过企业服务所获得。

公司为

IPO

企业提供股票分销服务,及为投资者提供新股打新服务,成为业务一大亮点。

公司凭借大批高质量投资者资源与品牌影响力优势,为在中国香港联交所

IPO

企业,提供股票分销服务,目前已与近

20

家

IPO

企业合作,在其

IPO

期间,向高质量个人投资者,分发或推广其股票,包括小米、美团、华兴、阅文等。公司为

IPO

企业提供股票分销服务的同时,也为投资者提供新股打新服务,提供便捷新股认购渠道,及最高

10

倍杠杆的融资打新方式,丰富投资者投资方式。

公司收入模式趋于多元,佣金与手续费收入占比高,利息收入增长迅速

公司营业收入情况(单位:百万港元)

资料来源:公司公告、六合咨询

佣金与手续费收入:

公司作为证券经纪人,可代表客户买卖股票与金融衍生品等,通过提供执行与清算服务,向客户收取佣金与手续费;

2016~2018

年该业务收入分别为

0.75

亿、

1.85

亿

(+148.2%)

、

4.08

亿港元

(+120.6%)

,占营业收入比例分别为

85.6

%、

59.3

%、

50.3

%。

利息收入:

包括公司为客户提供融资融券服务并收取利息,将客户未投资现金余额存入银行以获取利息,为客户提供打新融资服务并收取利息等;

2016~2018

年该业务收入分别为

0.06

亿、

1.06

亿

(+1727.0%)

、

3.61

亿港元

(+240.6%)

,占营业收入比例分别为

6.7%

、

34.0%

、

44.4%

。

公司融资融券利息收入,是利息收入主要来源

,

2016~2018

年分别为

0.02

亿、

0.66

亿

(+1727.0%)

、

2.26

亿港元

(+258.5%)

,占营业收入比例分别为

2.0%

、

21.0%

、

27.9%

;公司

2017~2018

年日均融资融券业务余额,分别为

11.26

亿、

37.29

亿港元(

+231.2%

);公司目前为投资者提供融资融券服务,年化利率一般为

4.8%

(美元交易)和

6.8%

(港元交易)。

其他收入:

包括公司为客户提供新股认购、货币兑换、付费市场数据等服务,并收取费用,及为企业或机构提供企业公关、新股承销、客户推荐等服务,以获取收入;

2016~2018

年该业务收入分别为

0.07

亿、

0.21

亿

(+210.5%)

、

0.43

亿港元

(+104.9%)

,占营业收入比例分别为

7.7%

、

6.7%

、

5.3%

。

公司收入快速增长,成功扭亏为盈

营业收入:

2016~2018

年分别为

0.87

亿、

3.12

亿

(+258.2

%

)

、

8.11

亿港元

(+160.3

%

)

。

净利润:

2016~2018

年分别为

-0.98

亿、

-0.08

亿、

1.39

亿港元。公司股权激励费用不代表任何实际营业支出,公司在净利润基础上,加回股权激励费用,定义为调整后净利润;公司

2016~2018

年经调整后净利润,分别为

-0.89

亿、

0.02

亿、

1.49

亿港元。

毛利率:

2016~2018

年分别为

48.2%

、

65.0%

、

69.2%

。

净利率:

2016~2018

年分别为

-113.2%

、

-2.6%

、

17.1%