本周沪深300下跌1.53%,银行板块上涨2.13%(中信一级),跑赢市场。继上周五(2020-10-16)央行发布《中华人民共和国商业银行法(修改建议稿)》征求意见稿后,本周五(2020-10-24)又发布《中华人民共和国中国人民银行法(修订草案征求意见稿)》。

法律修改无小事,短期影响可能有限,但制度设计功在长远。

本次两部法律修改都由央行主导,法律内容中涉及央行的权责内容也明显增加,为央行“三个统筹职责”、“双支柱调控框架”、金融风险防范、监测、化解提供法律依据。整体来看,金融监管统筹协调性更强,有助于规避金融监管套利。对宏观审慎更加重视,更加关注金融风险防范和化解。目前法律修改还处于征求意见稿阶段,对银行业短期经营业绩影响可能有限。如果修改顺利推进并落地实施,预计会对我国金融体系稳健性、银行业经营和估值中枢产生深远影响。

宏观行业层面,银行估值主要取决于经济稳定性、经济结构、金融结构,最终落脚为行业ROE水平、盈利稳定性和分红率。

短周期来看,近年我国银行体系经历了资管新规、贸易战、包商银行事件、新冠疫情等多轮冲击和压力测试,市场对金融体系稳定性的悲观预期放大,上市银行估值“系统性风险担忧折价”不断扩大。随着前期银行风险事件妥善处理,金融体系对风险事件的免疫力大幅提升。同时经济修复,金融结构改革推进,经济金融体系发生系统性风险大幅下降。长周期来看,随着经济金融体系转型升级推进,未来居民财富管理和直接融资服务职能在银行业务中占比提升,银行将以精细化、综合化经营取胜,质量胜于规模。银行业整体经营逐渐轻资本化,中收占比提升,盈利和资本累积的质量提升,ROE将更加稳定,分红率有望稳步提升。

我们认为,不管是短期逻辑,还是长期逻辑,我国银行板块估值都有提升空间,未来半年,板块合理估值有望回到2019年下半年估值中枢水平。

微观个股层面,银行估值主要取决于战略决策和执行,最终会落脚在个股超额ROE、分红率水平。

微观战略验证周期较长,战略制定需要管理层格局视野,战略执行考验管理层定力与公司执行力,也需要投资者保持信心和耐心。随着经济和金融体系趋于稳定,增量市场变存量市场,银行主体经营分化扩大可能是必然趋势。轻资本运营银行盈利周期性更弱,质量更高,必要的资本累积速度更低,能维持更高的分红率,部分战略清晰轻资本运营银行有望被价值重估。

继续维持优势地区区域行、战略定力股份行、高股息股份制和大行将迎来接力行情的观点。

风险提示:(1)疫情持续时间超预期;(2)国际金融风险超预期。

一、

银行法修改与银行业估值

继本上五(

2020-10-16)央行发布《中华人民共和国商业银行法(修改建议稿)》征求意见稿后,本周五(2020-10-24)又发布《中华人民共和国中国人民银行法(修订草案征求意见稿)》。法律修改无小事,短期影响可能有限,但制度设计功在长远。

本次两部法律修改都由央行主导,法律内容中涉及央行的权责内容也明显增加,为央行“三个统筹职责”、“双支柱调控框架”、金融风险防范、监测、化解提供法律依据。整体来看,金融监管统筹协调性更强,有助于规避金融监管套利。对宏观审慎更加重视,更加关注金融风险防范和化解。目前法律修改还处于征求意见稿阶段,对银行业短期经营业绩影响可能有限。如果修改顺利推进并落地实施,预计会对我国金融体系稳健性、银行业经营和估值中枢产生深远影响。

宏观行业层面,银行估值主要取决于经济稳定性、经济结构、金融结构,最终落脚为行业ROE水平、盈利稳定性和分红率。短周期来看,近年我国银行体系经历了资管新规、贸易战、包商银行事件、新冠疫情等多轮冲击和压力测试,市场对金融体系稳定性的悲观预期放大,上市银行估值“系统性风险担忧折价”不断扩大。随着前期银行风险事件妥善处理,金融体系对风险事件的免疫力大幅提升。同时经济修复,金融结构改革推进,经济金融体系发生系统性风险大幅下降。长周期来看,随着经济金融体系转型升级推进,未来居民财富管理和直接融资服务职能在银行业务中占比提升,银行将以精细化、综合化经营取胜,质量胜于规模。银行业整体经营逐渐轻资本化,中收占比提升,盈利和资本累积的质量提升,ROE将更加稳定,分红率有望稳步提升。我们认为,不管是短期逻辑,还是长期逻辑,我国银行板块估值都有提升空间,未来半年,板块合理估值有望回到2019年下半年估值中枢水平。

微观个股层面,银行估值主要取决于战略决策和执行,最终会落脚在个股超额ROE、分红率水平。微观战略验证周期较长,战略制定需要管理层格局视野,战略执行考验管理层定力与公司执行力,也需要投资者保持信心和耐心。随着经济和金融体系趋于稳定,增量市场变存量市场,银行主体经营分化扩大可能是必然趋势。轻资本运营银行盈利周期性更弱,质量更高,必要的资本累积速度更低,能维持更高的分红率,部分战略清晰轻资本运营银行有望被价值重估。继续维持优势地区区域行、战略定力股份行、高股息股份制和大行将迎来接力行情的观点。

二、市场表现

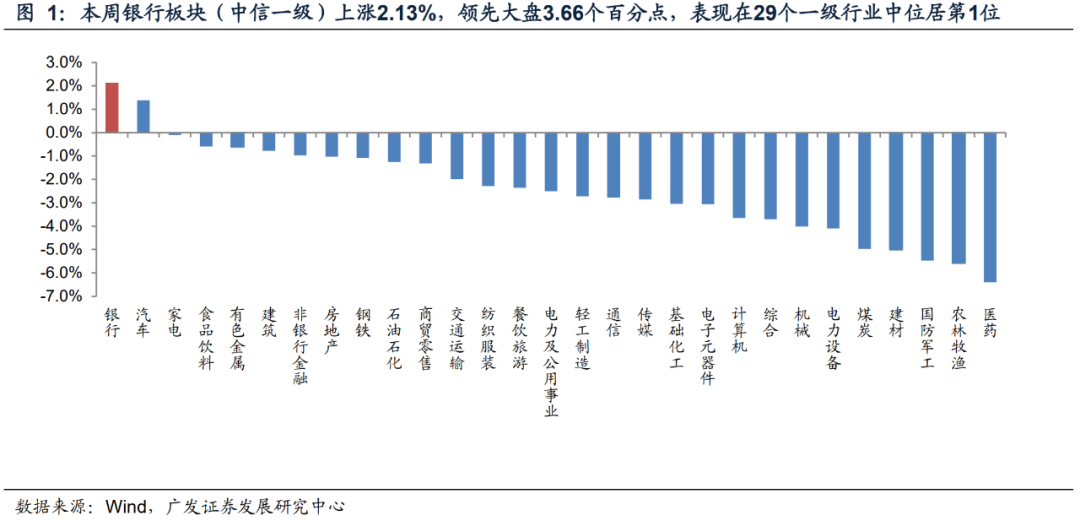

本周沪深

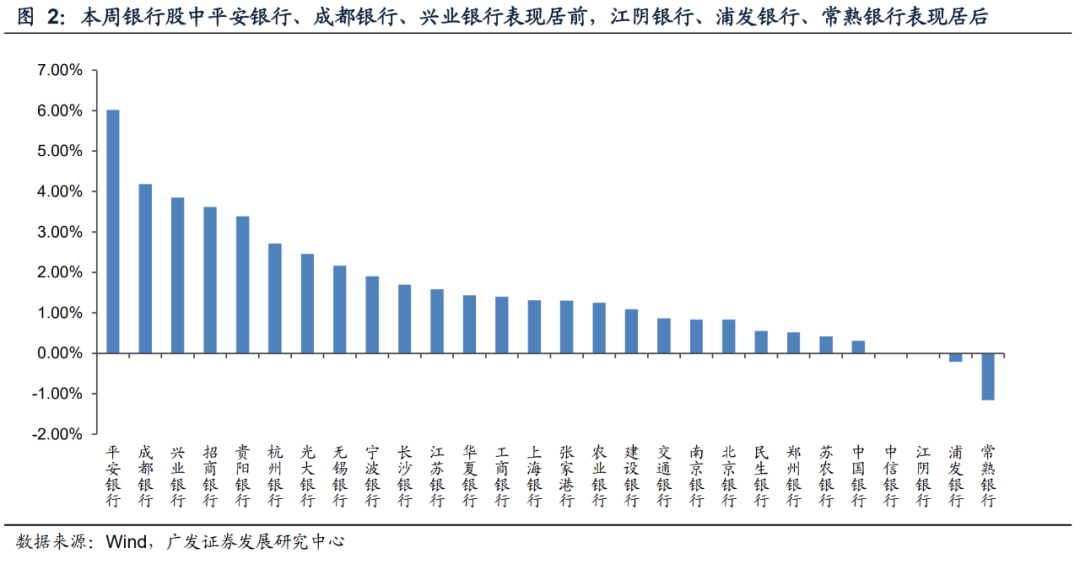

300指数(000300.SH)下跌1.53%,银行板块(中信一级行业指数,代码:CI005021.WI)上涨2.13%,板块领先大盘3.66个百分点,在29个一级行业中居第1位。个股方面平安银行(6.02%)、成都银行(4.19%)、兴业银行(3.85%)表现居前,江阴银行(0.00%)、浦发银行(-0.21%)、常熟银行(-1.16%)表现居后。

三、利率与流动性

(一)公开市场操作

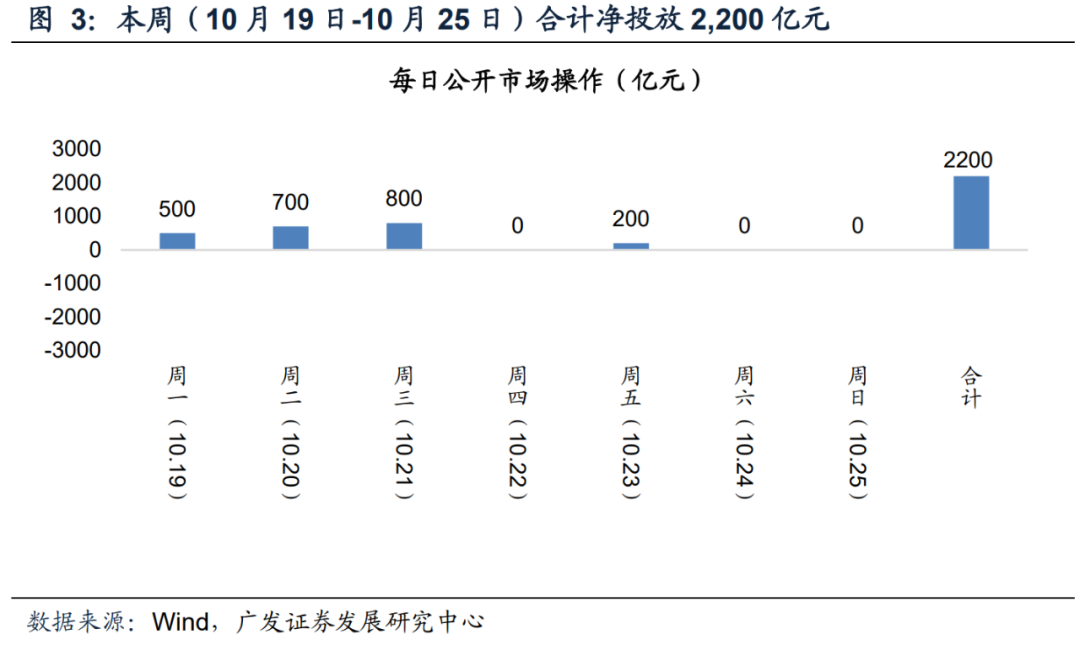

公开市场方面,本周(10月19日-10月25日)合计净投放2,200亿元(含国库现金)。

(二)市场利率

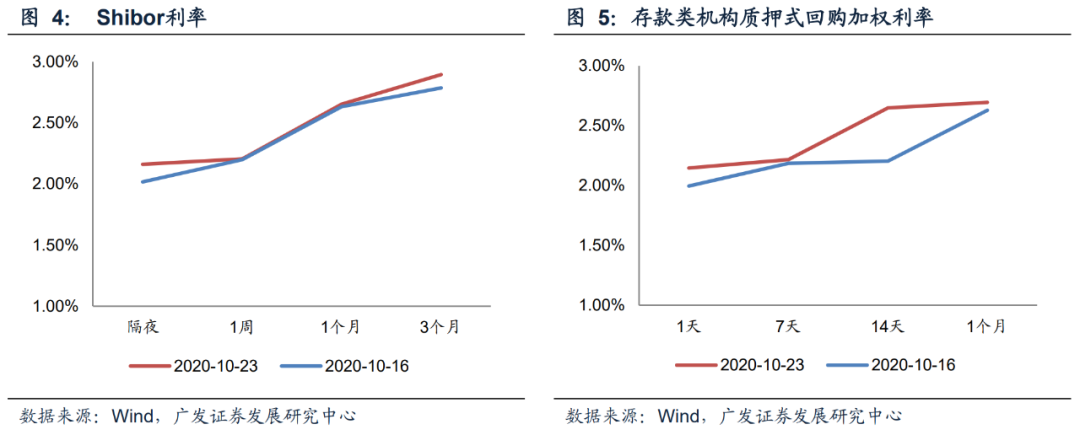

本周隔夜、1周、1月和3月Shibor利率分别波动14.4、0.6、2.1和10.9 bps至2.16%、2.21%、2.65%和2.90%。存款类机构1天、7天、14天和1月质押式回购利率分别波动15.0、3.0、44.5和6.6 bps至2.15%、2.22%、2.65%和2.70%。

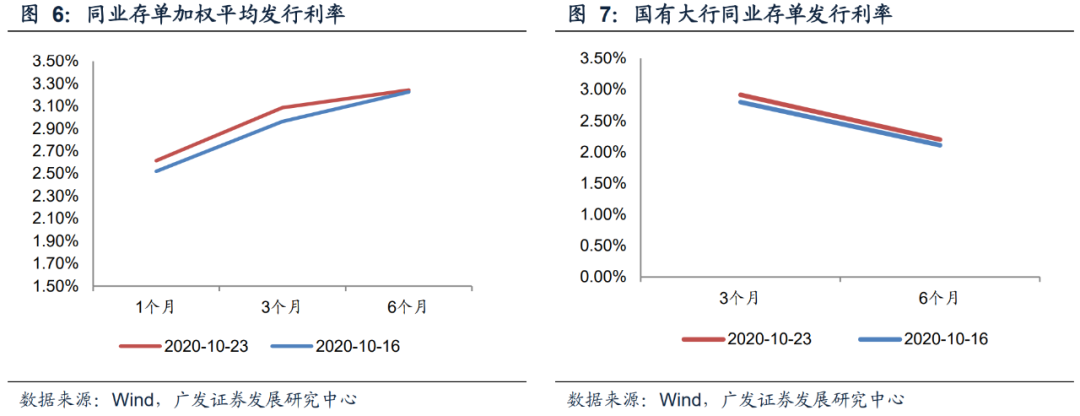

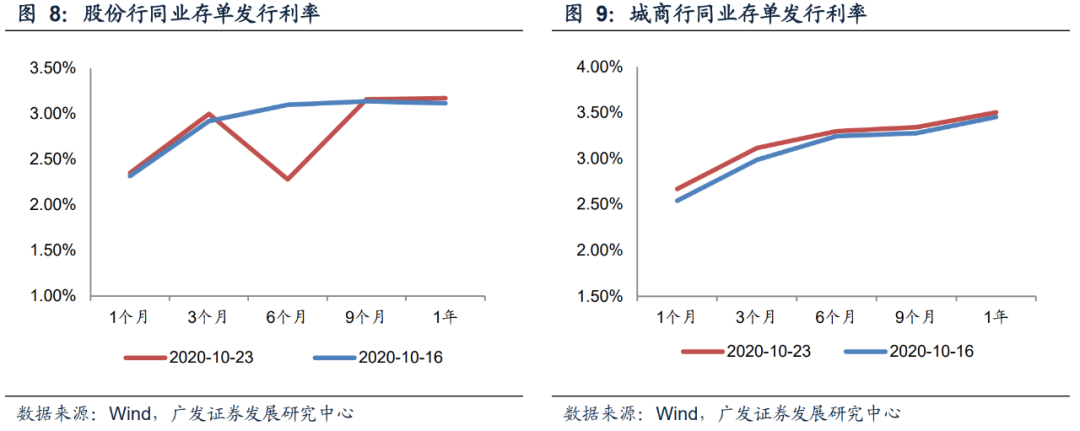

本周1月、3月和6月同业存单加权平均发行利率分别波动9.5、12.3和1.7 bps至2.62%、3.09%和3.24%。其中:国有大行3月和6月同业存单发行利率分别波动11.7和9.0 bps至2.92%和2.20%;股份行1月、3月、6月、9月和1年同业存单发行利率分别波动3.3、7.8、-82.0、2.2和5.5bps至2.35%、3.00%、2.28%、3.16%和3.17%;城商行1月、3月、6月、9月和1年同业存单发行利率分别波动12.8、13.0、5.4、6.5和5.0bps至2.67%、3.12%、3.30%、3.34%和3.50%。

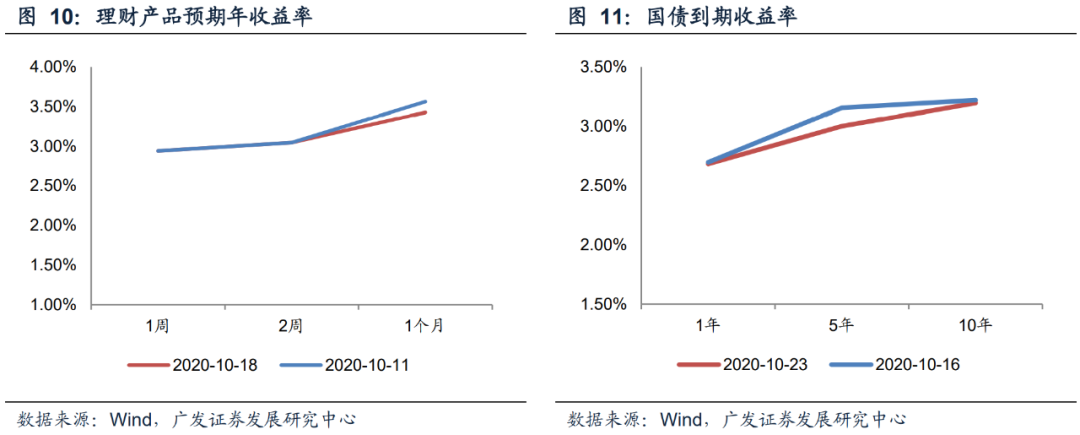

本周1年、5年和10年期中债国债到期收益率分别波动-1.4、-15.6和-2.5bps至2.68%、3.00%和3.20%。

四、银行板块估值

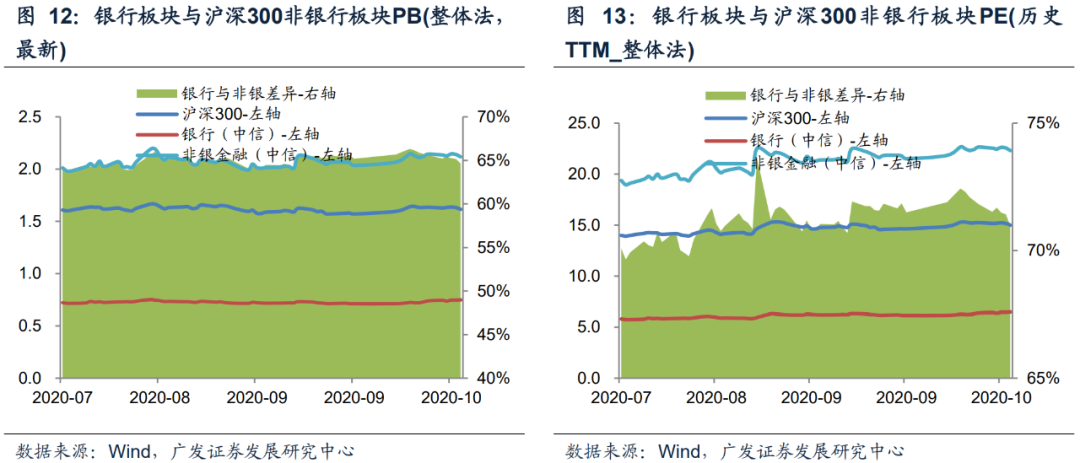

本周沪深300指数(000300.SH)下跌1.53%,银行板块(中信一级行业指数,代码:CI005021.WI)上涨2.13%,领先大盘3.66个百分点。银行板块当前PB(整体法,最新)为0.75倍,PE(历史TTM_整体法)为6.48倍,银行板块落后于沪深300及沪深300非银板块的PB估值差异约为53.65%和64.64%,PE估值分别落后约56.83%和70.98%。

五、风险提示

(二)国际金融风险超预期

倪军:SAC 执证号:S0260518020004

屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443

王先爽:SAC 执证号:S0260520040002

万思华:SAC 执证号:S0260519080006

报告原文:

《

银行行业:银行法修改与银行业估值

》

报告正文请参阅广发研报系统(可向对口销售咨询登入方式):