(点击

上方公众号

,可快速关注)

来源:温梦月

链接:www.jianshu.com/p/9bf3017e2487#

一、梯度下降算法理论知识

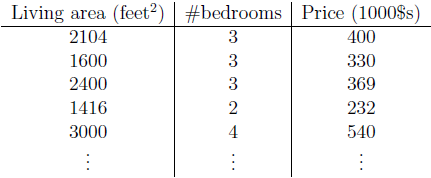

我们给出一组房子面积,卧室数目以及对应房价数据,如何从数据中找到房价y与面积x1和卧室数目x2的关系?

为了实现监督学习,我们选择采用自变量x1、x2的线性函数来评估因变量y值,得到:

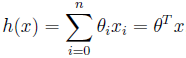

这里,sita1、sita2代表自变量x1、x2的权重(weights),sita0代表偏移量。为了方便,我们将评估值写作h(x),令x0=1,则h(x)可以写作:

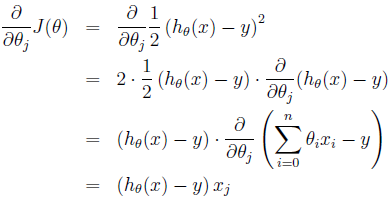

其中n为输入样本数的数量。为了得到weights的值,我们需要令我们目前的样本数据评估出的h(x)尽可能的接近真实y值。我们定义误差函数(cost function)来表示h(x)和y值相接近的程度:

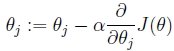

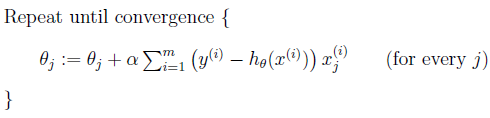

这里的系数1/2是为了后面求解偏导数时可以与系数相互抵消。我们的目的是要误差函数尽可能的小,即求解weights使误差函数尽可能小。首先,我们随机初始化weigths,然后不断反复的更新weights使得误差函数减小,直到满足要求时停止。这里更新算法我们选择梯度下降算法,利用初始化的weights并且反复更新weights:

这里a代表学习率,表示每次向着J最陡峭的方向迈步的大小。为了更新weights,我们需要求出函数J的偏导数。首先计算只有一个数据样本(x,y)时,如何计算J的偏导数:

对于只含有一组数据的训练样本,我们可以得到更新weights的规则为:

扩展到多组数据样本,更新公式为:

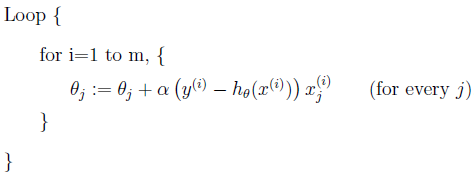

称为批处理梯度下降算法,这种更新算法所需要的运算成本很高,尤其是数据量较大时。考虑下面的更新算法:

该算法又叫做随机梯度下降法,这种算法不停的更新weights,每次使用一个样本数据进行更新。当数据量较大时,一般使用后者算法进行更新。

二、梯度下降Python实现

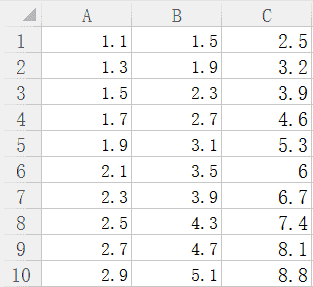

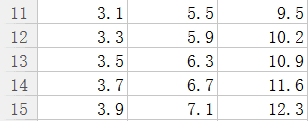

自己创建了一组数据,存为csv格式,如下图所示:

待训练数据A、B为自变量,C为因变量。

在写程序之前,要先导入我们需要的模块。

import numpy

as

np

from numpy import

genfromtxt

首先将数据读入Python中,程序如下所示:

dataPath

=

r

"E:\learning\house.csv"

dataSet

=

genfromtxt

(

dataPath

,

delimiter

=

','

)

接下来将读取的数据分别得到自变量矩阵和因变量矩阵:

def getData

(

dataSet

)

:

m

,

n

=

np

.

shape

(

dataSet

)

trainData

=

np

.

ones

((

m

,

n

))

trainData

[

:

,

:-

1

]

=

dataSet

[

:

,

:-

1

]

trainLabel

=

dataSet

[

:

,

-

1

]

return

trainData

,

trainLabel

这里需要注意的是,在原有自变量的基础上,需要主观添加一个均为1的偏移量,即公式中的x0。原始数据的前n-1列再加上添加的偏移量组成自变量trainData,最后一列为因变量trainLabel。

下面开始实现批处理梯度下降算法:

def batchGradientDescent

(

x

,

y

,

theta

,

alpha

,

m

,

maxIterations

)

:

xTrains

=

x

.

transpose

()

for

i

in

range

(

0

,

maxIterations

)

:

hypothesis

=

np

.

dot

(

x

,

theta

)

loss

=

hypothesis

-

y

gradient

=

np

.

dot

(

xTrains

,

loss

)

/

m

theta

=

theta

-

alpha *

gradient

return

theta

x为自变量训练集,y为自变量对应的因变量训练集;theta为待求解的权重值,需要事先进行初始化;alpha是学习率;m为样本总数;maxIterations为最大迭代次数;

求解权重过程,初始化batchGradientDescent函数需要的各个参数:

trainData

,

trainLabel

=

getData

(

dataSet

)

m

,

n

=

np

.

shape

(

trainData

)

theta

=

np

.

ones

(

n

)

alpha

=

0.05

maxIteration

=

1000

alpha和maxIterations可以更改,之后带入到batchGradientDescent中可以求出最终权重值。

theta = batchGradientDescent(trainData, trainLabel, theta, alpha, m, maxIteration)

之后我们给出一组数据,需要进行预测,预测函数:

def predict

(

x

,

theta

)

:

m

,

n

=

np

.

shape

(

x

)

xTest

=

np

.

ones

((

m

,

n

+

1

))

xTest

[

:

,

:-

1

]

=

x

yPre

=

np

.

dot

(

xTest

,

theta

)

return

yPre

x为待预测值的自变量,thta为已经求解出的权重值,yPre为预测结果

我们给出测试集

对该组数据进行预测,程序如下:

x

=

np

.

array

([[

3.1

,

5.5

],

[

3.3

,

5.9

],

[

3.5

,

6.3

],

[

3.7

,

6.7

],

[

3.9

,

7.1

]])

print predict

(

x

,

theta

)

输出结果如下:

[9.49608552 10.19523475 10.89438398 11.59353321 12.29268244]

我们可以更改学习率和迭代次数进行预测结果的对比:

更改学习率由0.05变为0.1时,结果为:

[ 9.49997917 10.19997464 10.89997012 11.59996559 12.29996106]

发现预测结果要由于学习率为0.05时,这说明学习率0.05选择的偏小,即每一次迈步偏小。

固定学习率为0.05,更改迭代次数为5000时,结果为:

[ 9.5 10.2 10.9 11.6 12.3]

这正是我们想要的预测结果,这说明有限循环次数内,循环次数越多,越接近真实值。但是也不能无限循环下去,需要寻找一个度。

一般达到以下的任意一种情况即可以停止循环:

-

权重的更新低于某个阈值;

-

预测的错误率低于某个阈值;

-

达到预设的最大循环次数;

其中达到任意一种,就停止算法的迭代循环,得出最终结果。

完整的程序如下:

#coding=utf-8

import numpy

as

np

import random

from numpy import genfromtxt

def getData

(

dataSet

)

:

m

,

n

=

np

.

shape

(

dataSet

)

trainData

=

np

.

ones

((

m

,

n

))

trainData

[

:

,

:-

1

]

=

dataSet

[

:

,

:-

1

]

trainLabel

=

dataSet

[

:

,

-

1

]

return

trainData

,

trainLabel

def batchGradientDescent

(

x

,

y

,

theta

,

alpha

,

m

,

maxIterations

)

:

xTrains

=

x

.

transpose

()

for

i

in

range

(

0

,

maxIterations

)

:

hypothesis

=

np

.

dot

(

x

,

theta

)

loss

=

hypothesis

-

y

# print loss

gradient

=

np

.

dot

(

xTrains

,

loss

)

/

m

theta

=

theta

-

alpha *

gradient

return

theta

def predict

(

x

,

theta

)

:

m

,

n

=

np