5月12日,据央行网站消息,央行公布2017年4月金融统计数据报告,报告显示:

·4月M2货币供应同比增长10.5%,预期10.8%,前值10.6%。

·4月人民币贷款增加1.1万亿元,其中住户部门贷款增加5710亿元。

·4月末,本外币存款余额161.27万亿元,同比增长10.3%。

·4月社会融资规模增量为1.39万亿元,比上年同期多6133亿元。其中,当月对实体经济发放的人民币贷款增加1.08万亿元。

这份报告里向我们揭示了两个相互背离的惊人真相。

而这两个真相放在一起,告诉我们:

传说中的楼市降温,在4月没有发生!

传说中的热钱撤离楼市,也没有发生!

传说中的资金从楼市流向股市,不仅没有发生,还可能发生了倒转!

真相一:4月份新增贷款里,房贷比重大幅反弹

在去年,曾出现了单个月份新增贷款几乎都是房贷的情况。今年一季度,这种局面发生了改观。

根据央行的数据,一季度人民币贷款增加4.22万亿元,其中住户部门贷款增加1.85万亿元,也就是说,个人(包括家庭)新增贷款占了全部新增贷款的43.8%。

普通家庭和个人,到银行贷款能干什么?买汽车、装修、买家电?凭常识我们就知道,这种比例很低;即便有,也很有可能是个托词,而真正的目的是筹集买房的首付。

所以,住户贷款的比例,基本上可以看成是房贷的比例。

那么到了4月份,当月人民币贷款增加1.1万亿元,住户部门贷款增加5710亿元,也就是说房贷几乎占了全部新增贷款的52%。这个比例,比一季度提高了8.2个百分点。

这说明4月份楼市仍然火爆,特别是一些中东部的三、四线城市,楼市非常热。

而类似宁波、大连、沈阳等一些二线城市,启动得比较晚,目前也非常火爆。

而财政部5月12日也公布了4月的“财政收入状况”,我们跟一季度对比之后可以整理出如下数据:

1到3月,国有土地使用权出让收入9486亿元,同比增长29.9%。

1到4月,中国有土地使用权出让收入12767亿元,同比增长36.4%。

1到3月,全国契税收入1203亿元,同比增长18.9%;房产税收入569亿元,同比增长13.5%。

4月单月,全国契税收入401亿元,同比增长27.1%;房产税收入397亿元,同比增长26.2%;

上述数据都告诉我们,4月份全国楼市仍然非常火爆。

真相二:广义货币M2,总量出现了环比下降!

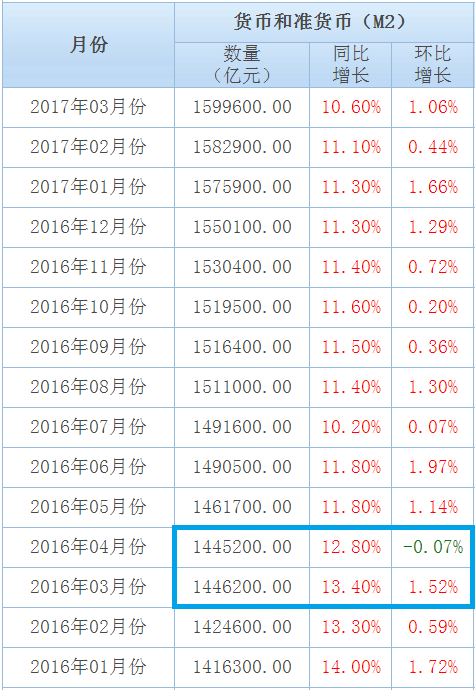

上图是今年前三个月央行货币供应量情况,其中3月末的M2为159.96万亿,当时的同比增幅是10.6%。

根据央行5月12日公布的数据:4月末,广义货币(M2)余额159.63万亿元,同比增长10.5%,增速分别比上月末和上年同期低0.1个和2.3个百分点。

其中M2的总量,比上个月减少了0.33万亿。而这,就是央行在货币市场上回收流动性等系列举动的结果。

这在2016年4月以来,还是首次发生(见上图)。而去年的4月,也是一个货币政策变化的重要节点。

当时央行突然变脸,主要原因是CPI出现了大幅反弹,连续三个月维持的2.3%的水平(见下图)。连当时的政治局会议,都提出要关注物价问题。

从去年4月开始,这一轮宽松基本上见底。

要知道,今年4月的CPI只有1.2%,3月只有0.9%,为什么M2出现了绝对值环比的下降?

当然跟当前的去杠杆、加强监管和金融反腐有关,央行其实在打压货币乘数,降低货币衍生能力。

如果央行够狠,那么就让5月的M2绝对值低于4月,这样就可以创造出近年来更为罕见的现象。

连续两个月M2绝对值下降,至少自2008年1月以来还没有出现过。那样,将是股市、楼市更大的利空。

4月央行的货币供应向左,但楼市的成交、贷款、税费数字却向右。

这种背离,恐怕很难持续超过三个月。

李迅雷:这一底牌是热钱始终不愿离开楼市的最大因素

与过去两年相比,今年尽管外部的不确定性还在增大,如特朗普对华政策、欧盟前景、朝鲜半岛局势等,但国内政策的确定性却明显增强了。

去年末中央经济工作会议把“稳中求进”上升到作为治国理政总原则的高度,并明确提出稳增长和不发生系统性金融风险的底线目标。

因此,今年对政策的把握会比去年相对容易,相应的,民企和居民的投资行为也更容易被预见。

楼市持续活跃:房产税延后就可以肆无忌惮?

房产税没有纳入今年全国人大的立法计划,这对于购房者而言,是非常重要的基本面明朗化。

如果今后两三年内不征房产税,持有房产的风险就大大降低。而政府对房地产政策的其他底牌,实际上在去年年末的中央经济工作会议上也亮出来了:

要落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例,盘活城市闲置和低效用地。特大城市要加快疏解部分城市功能,带动周边中小城市发展。

最后一句话其实很有意思,既可以解释当前一线城市房价坚挺、新楼盘遭疯抢的缘由,也可以解释部分三四线城市房价上涨,销售火爆的原因。

即像北京、上海和深圳这样的超大城市,既要严格限制人口流入,也要限制土地供应,但人口流入是市场行为,货币流入更是市场行为,也无法控制。

但住宅用地的供给是政府行为且可以控制。

那么,在需求远超有限供给的情况下,要抑制一线城市的房价上涨,难度很大。

房价的上涨又带来新一轮的限购,不少三线城市也被纳入限购行列。

但限购的目的不是为了让房价跌,这也是管理层的去年末就亮出的“底牌”:“既抑制房地产泡沫,又防止出现大起大落”。

因此,民间普遍认为,大涨不会导致发生系统性金融风险,大跌则会出事,故今年房价不会跌,但上涨的潜力很大。

三四线城市销量大增拉低房价涨幅

资料来源:WIND, 中泰证券研究所,王晓东供图

今年1-2月份住宅的销售面积增幅是23.7%,销售金额的增幅是22.7%。

按12个月移动水平(12个月累计金额/累计销售面积)计算,发现价格同比涨幅是9.9%,这是自去年2月以来首次低于10%。

如果今年房价继续大涨,官方会因为怕引发系统性金融风险而放弃干预楼市吗?牌总是你出一张,对方也出一张:当管理层看到楼市继续疯狂的将导致的风险成本过大时, 必然会出新招。

下跌固然有可能引发风险,但持续上涨意味着未来的跌幅会更大,风险爆发的能量也会更大。至于接下来还会有哪些招,这不是难题,因为办法总比问题多。

如何遏制巨额增量资金的宣泄

跟随美联储的加息,央行将逆回购的利率再次上调10个BP,同时,央行开展了SLF和MLF的操作,大致都上调了10个BP。

央行此次上调货币市场利率的时机选择非常好,尽管美联储加息后央行未必需要马上跟进。

但此次央行的积极跟进,可以抵消市场对货币收紧政策的猜疑,毕竟维持人民币币值稳定也是央行的一大任务。

不过,央行上调利率的主要用意是为了进一步推动金融去杠杆。目前市场利率已经远高于央行的短期政策利率,存在商业金融机构的套利空间。

自去年4季度开始,央行通过拉长久期的方式来抬升银行负债成本,以压缩同业套利的空间。

管理层需要达到的目标很多,如既要让经济脱虚向实,又有维持币值稳定,还要抑制通胀和资产泡沫,但仅仅通过货币市场来上调利率,能实现那么多的目标吗?显然是做不到的。

通过观察2016年中国商业银行的信用创造,就会发现要控制热钱规模何等之难:

2015年末,中国外汇占款余额为24.87万亿元,至2016年末只有21.94万亿元,一年内减少近3万亿。

但2016年的M2增速依然维持是11.3%,即如果外汇占款不减少,则去年的M2应该达到13.4%

。

尽管从表面看,

商业银行的新增信贷为12.65万亿,但通过购买财政部和地方政府债券大约6万亿。

通过同业义务增加资产近7万亿,使得2016年的商业银行国内资产增加了25万亿,故投放给市场的资金总量超乎想象。

如此大的资金投放,加上原本已经是巨无霸的社会资金,成为国内持续资产荒的重要原因。

由于存量资金大部分都已经配置在资产上了,由此形成了资产泡沫,而当前政策的底牌又是稳增长和防风险。

即政策的底线是不去刺破泡沫,而只是抑制泡沫,这就到了泡沫不断叠加。

正是因为楼市长期演绎着财富效应,使得今年居民家庭的增量资金依然会青睐楼市。

即便没有房产税,抑制房价上涨的政策手段还是有的,

只是再严厉的政策还得有度,即不要刺破泡沫——这一底牌却成为热钱始终不愿离开楼市的最大因素。

除了楼市存在泡沫,其他市场也或多或少地存在泡沫,之所以那么多所谓的理财产品能够获得较高的预期回报率,是因为其收益都是建立了泡沫不破的基础上。

一旦泡沫破灭,所谓合理估值的假设就不复存在,有多少产品的价格还能保持坚挺呢?所以,对各类资产以及汇率等管制强化已经成为迫不得已的选择,但却不能成为永久的选择。

不过,底牌既然已经看见了,而且不会突然抽走,那么,2017年的各大类资产的投资风险应该都不大:跌多了,政策会放松,反弹可期;涨多了,政策会收紧,要注意回落风险。

但不可否认的是,没有不破的泡沫,中短期的维稳将导致长期风险的累积,这已经成为我们未来不得不去对付的高难度牌局。

附:数据详情如下:

一、广义货币增长10.5%,狭义货币增长18.5%

4月末,广义货币(M2)余额159.63万亿元,同比增长10.5%,增速分别比上月末和上年同期低0.1个和2.3个百分点;

狭义货币(M1)余额49.02万亿元,同比增长18.5%,增速分别比上月末和上年同期低0.3个和4.4个百分点;流通中货币(M0)余额6.84万亿元,同比增长6.2%。当月净回笼现金212亿元。

二、当月人民币贷款增加1.1万亿元,外币贷款减少54亿美元

4月末,本外币贷款余额117.65万亿元,同比增长12.8%。月末人民币贷款余额111.92万亿元,同比增长12.9%,增速比上月末高0.5个百分点,比上年同期低1.5个百分点。

当月人民币贷款增加1.1万亿元,同比多增5422亿元。分部门看,住户部门贷款增加5710亿元,其中,短期贷款增加1269亿元,中长期贷款增加4441亿元;

非金融企业及机关团体贷款增加5087亿元,其中,短期贷款增加1554亿元,中长期贷款增加5226亿元,票据融资减少1983亿元;非银行业金融机构贷款增加140亿元。

月末外币贷款余额8313亿美元,同比增长4.2%,当月外币贷款减少54亿美元。

三、当月人民币存款增加2631亿元,外币存款增加53亿美元

4月末,本外币存款余额161.27万亿元,同比增长10.3%。月末人民币存款余额155.91万亿元,同比增长9.8%,增速分别比上月末和上年同期低0.5个和3.1个百分点。

当月人民币存款增加2631亿元,同比少增5692亿元。

其中,住户存款减少1.22万亿元,非金融企业存款增加452亿元,财政性存款增加6425亿元,非银行业金融机构存款增加5337亿元。

月末外币存款余额7775亿美元,同比增长16.6%,当月外币存款增加53亿美元。

四、4月份银行间人民币市场同业拆借月加权平均利率为2.65%,质押式债券回购月加权平均利率为2.8%

4月份银行间人民币市场以拆借、现券和回购方式合计成交56.53万亿元,日均成交2.98万亿元,日均成交比上年同期下降1.7%。其中,同业拆借日均成交同比下降12.3%,现券日均成交同比下降23.5%,质押式回购日均成交同比增长7.9%。

4月份同业拆借加权平均利率为2.65%,分别比上月和上年同期高0.03个和0.54个百分点;质押式回购加权平均利率为2.8%,比上月低0.04个百分点,比上年同期高0.69个百分点。

五、当月跨境贸易人民币结算业务发生3369亿元,直接投资人民币结算业务发生915亿元

4月份,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生2515亿元、854亿元、260亿元、655亿元。

六、4月份社会融资规模增量为1.39万亿元

初步统计,2017年4月份社会融资规模增量为1.39万亿元,比上年同期多6133亿元。其中,当月对实体经济发放的人民币贷款增加1.08万亿元,同比多增5164亿元;

对实体经济发放的外币贷款折合人民币减少283亿元,同比少减424亿元;委托贷款减少48亿元,同比多减1742亿元;信托贷款增加1473亿元,同比多增1204亿元;

未贴现的银行承兑汇票增加345亿元,同比多增3121亿元;企业债券净融资增加435亿元,同比少1930亿元;非金融企业境内股票融资769亿元,同比少182亿元。

来源:21世纪经济报道、刘晓博(liuxb929)、

李迅雷(lixunlei0722)

管理员微信号fdctz8888,加我微信的朋友请说明来意、身份,通过好友后请发名片给我、

本人是职业投资者,在投资机构,主做上市公司并购定增、股权投资和一二线城市地产项目投资、融资,

不闲聊不闲聊、有事情直接说直接说

,

互相理解

。 QQ:290143182

文章如有侵权,请及时联系QQ:838355301删除或支付稿费。

长按二维码,识别二维码,一键关注!