过往我国家居龙头主要承担制造商的职能,下游主要是面对经销商而不是终端消费者。目前,随着终端流量碎片化,经销商获取流量的能力边际下滑,家居龙头开始更多地承担引流、终端服务管理等职责,也就是需要从制造商转型为渠道零售商。

为此,我们本周对美国第一大家具零售商Ashley进行分析,分析其如何发挥零售&制造兼顾的优势。

1.1 公司简介:美国家具第一大零售商

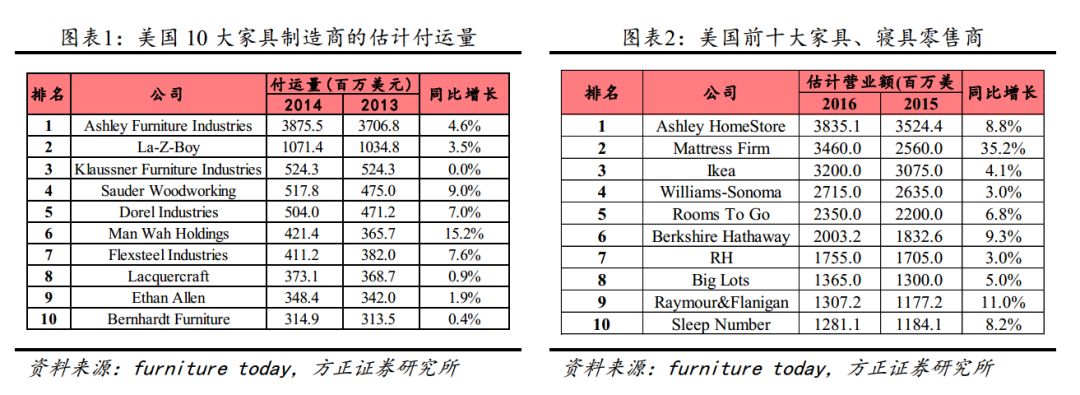

Ashley成立于1945年,是一家家具制造商和零售商。Ashley品牌下掌控着世界最大的家具制造商Ashley Furniture Industry,根据福布斯统计,2017年该制造商营收达到47亿美元,同比增长2.2%。此外在零售业务方面,其旗下的Ashley Homestore已成为全球销售第一的家具店品牌,也是美国家具和床上用品的第一大零售商,商店遍布美国、加拿大、墨西哥、中美洲、中国和日本。截至2016年底,Ashley Homestore在美国营业额达到38.85亿美元,同比增长8.8%。

Ashley具备完整的家具供应链:

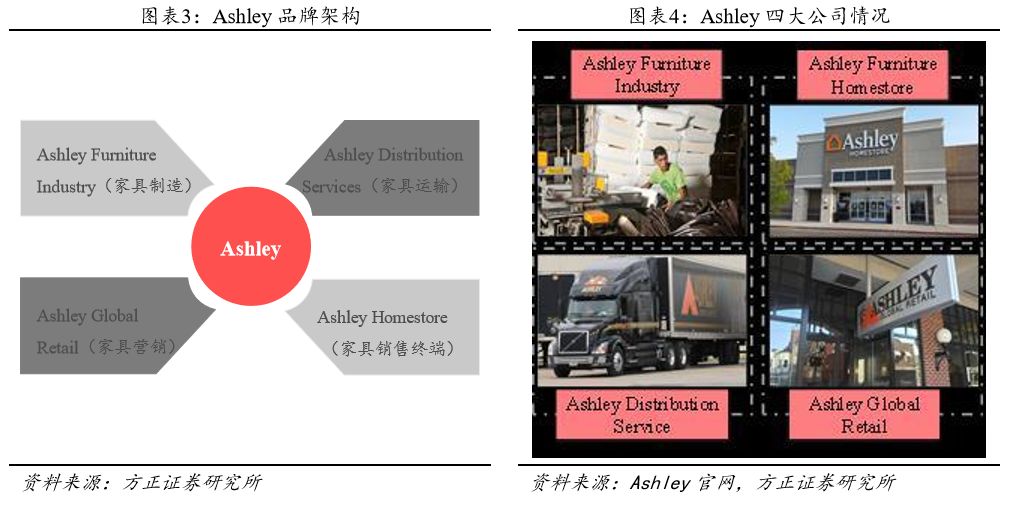

Ashley品牌下共有四个公司:Ashley Furniture Industry、Ashley Distribution Services、Ashley Global Retail和Ashley Homestore。

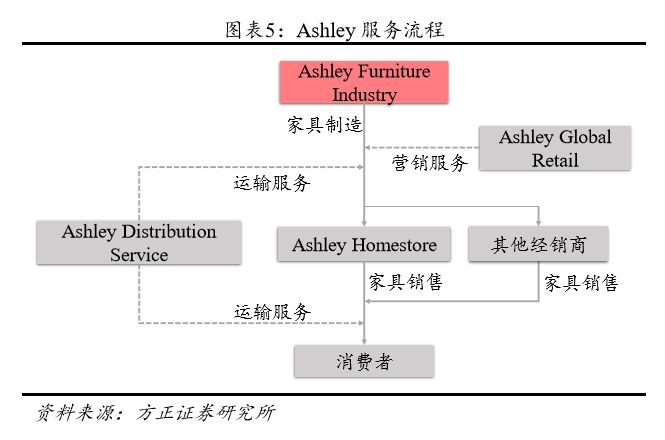

1)Ashley Furniture Industry是世界最大的家具制造公司,负责Ashley品牌家具的生产,其在美国、中国、越南均有生产基地。其生产的家具通过Ashley Homestore和其他家具渠道商进行销售。

2)Ashley Homestore是Ashley产品的主要销售终端,主要由独立经销商经营,专营销售Ashley自有品牌的家具产品,近年来该公司的海外拓张步伐加速。

3)Ashley Distribution Services是Ashley Furniture Industry的子公司,提供家具运输服务,负责家具在供应链的不同部分进行转移以及产品的交付。

4)Ashley Global Retail主要负责Ashley的营销和电子商务业务。

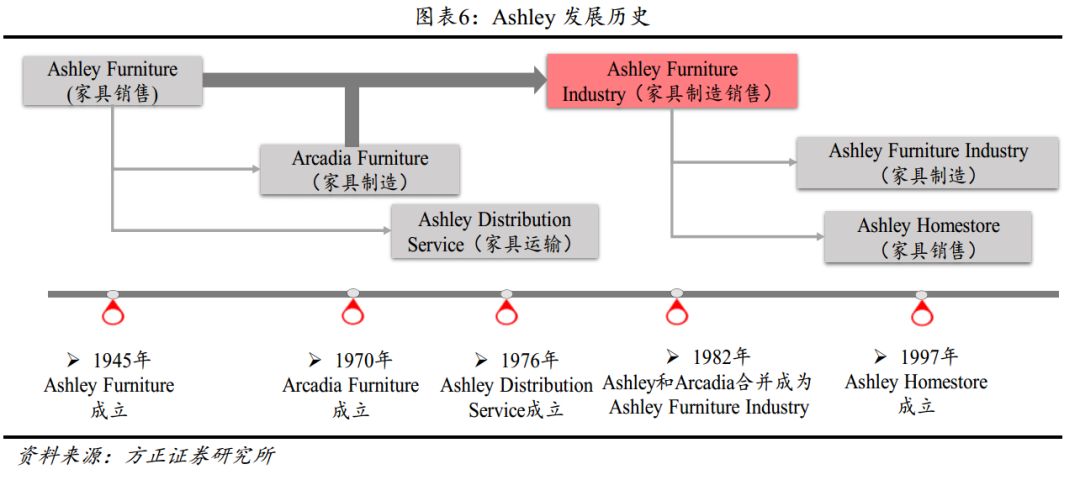

Ashley以渠道零售商起家,逐步向家具制造环节延伸,并于1997年放开加盟制度加速扩张。

以渠道零售商模式起家:

Ashley Furniture于1945年在芝加哥成立,以销售当地家具制造商生产的木制家具为主要业务。1970年,Ashley投资Arcadia Furiniture,开始延伸供应链,涉足家具制造领域。Arcadia Furniture于1976年开始作为Ashley的小型生产工厂,而Ashley公司则仍然以家具销售为主要业务。Ashley 于1974年成立子公司Ashley Distribution Service,建立起自己的运输车队。1982年,Ashley和Arcadia合并成立Ashley Furniture Industry公司,该公司主要从事家具的制造业务,其制造的产品主要通过美国的家具连锁批发商如Levitz Furniture和家具零售商如Sears,Kmart等进行销售。

开放特许加盟:

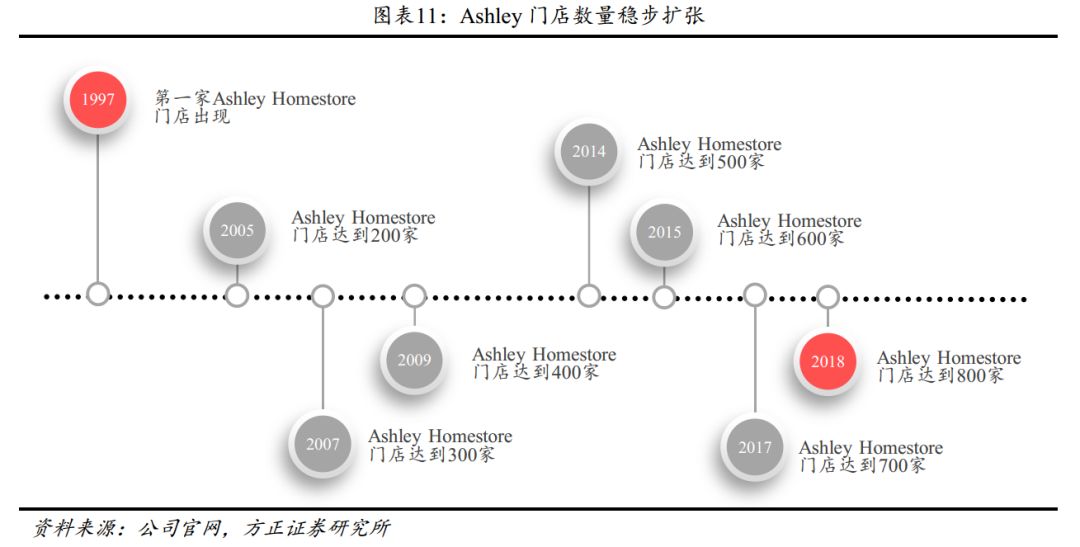

1997年,Ashley在保持原有的销售渠道的情况下,允许其他个体经销商以Ashley Furniture Homestores的名称进行特许加盟,并迅速成为公司的主要零售模式。截至2018年,Ashley Homestore超过800家。

1.2 Ashley成功原因分析

Ashley作为渠道零售商延伸上游,最终以制造商&零售商模式进行扩张的成功样本,我们认为其成功的原因在于:Ashley锁定中低端市场,相对较低的价格提升消费频次,延伸上游掌握全屋SKU配套能力从而具备大店运营的输出能力,同时,自建产能压缩生产成本&提升终端需求的反应速度,自建物流进一步提升消费体验,最后,在品牌力逐步增强后,采用特许经营等模式实现轻资产快速扩张。

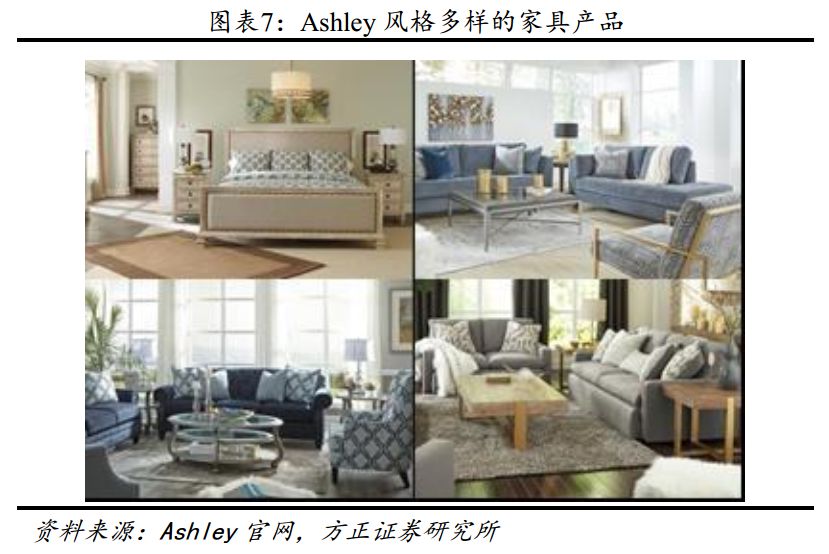

Ashley丰富的产品线为顾客提供多种选择:

Ashley其产品长期保持着零售商模式多品类销售的特点,强大的设计制造能力为Ashley的产品多元化奠定了基础。Ashley产品线涵盖客厅、餐厅、卧室、书房等全物家具;提供大到床垫、小到灯具饰品的家居产品;产品的设计风格也是多种多样,包括美式复古休闲风格,都市工业风格,美式经典风格等风格,能够满足各类消费者的需求。

实际上,由于Ashley采用的是大店经营模式,丰富的SKU亦是大店模式的重要支撑。

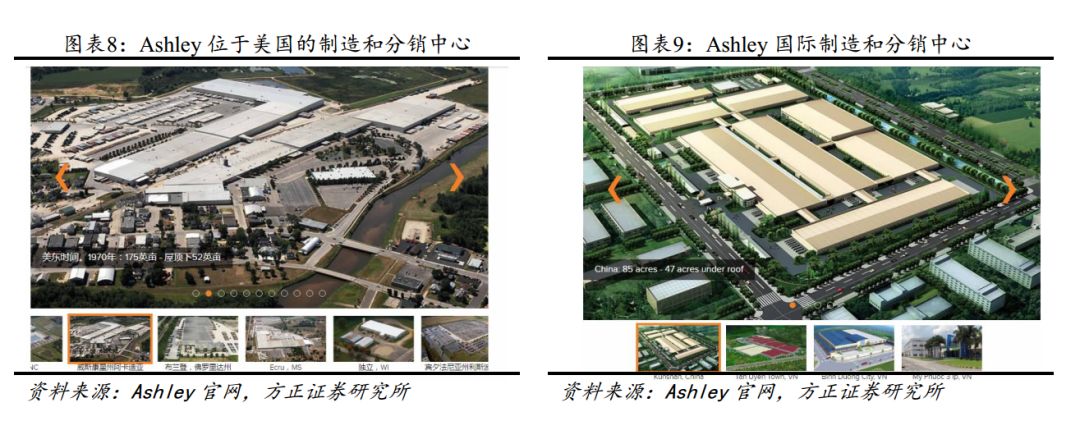

Ashley具备强大的资源整合能力:

Ashley在美国威斯康星州、密西西比州、宾西法尼亚州、北卡罗来纳州等设有制造工厂,公司在多个地方布局工厂有助于加快产品的交付,提高服务效率。此外,公司将制造工厂进军到国外地区,例如中国和越南,充分利用其劳动力价格优势,加强成本控制能力。

根据福布斯统计,Ashley furniture industry2017年营业收入为仅为47亿美元,预计每年交货量3000万件以上,考虑到Ashley主打的大店一站式购物体验,我们推断,Ashley的自有产能仅供应部分核心产品(复购频率高,或需要根据终端需求改变而快速反应),但仍有较大比例由贴牌等方式进行生产配套。

Ashley完善的物流系统有助于公司解决大件家居的物流痛点:

Ashley将大件商品通过自有物流系统配送(标准小件则由联邦快递等第三方物流公司配送),从而向消费者提供良好的家具物流体验,包括提货准时性、送货上门进屋等。

从硬件来看,公司拥有家具行业最大的运输车队——800辆拖拉机和2500辆拖车,每年可以处理超过7万个集装箱的量。此外,Ashley拥有美国仅有的八个私人铁路站场之一,强大的物流系统有助于降低运费,同时可以使得产品在整个供应链的运输速度得以提高。

Ashley凭借其在美国的龙头地位,加速扩张其销售终端:

Ashley Furniture Industry是美国最大的家具制造商,Ashley Furniture Homestore是世界第一的家具零售品牌,在世界的123个国家均有销售。Ashley自身拥有的品牌影响力使得Ashley在与加盟商(渠道商)的合作中得以使用原有的品牌进行销售,并且在议价过程中拥有较高的议价地位,并最终得以使用轻资产的模式进行扩张。