共享单车是近年来互联网界最炙手可热的领域之一。最近来自Trustdata、艾瑞和QuestMobile等多份数据报告出炉,也终于为市场的纷争提供了第三方机构的数据佐证。

皓哥仔细读完报告发现,ofo和摩拜究竟哪家是行业第一,不同数据各执一词,但其中有一个很明确的共同点:用户增速最快的是ofo,这意味着时间站在了对ofo更有利的一面。

一、最新第三方数据都说了啥?背后有何玄机?

首先,市场保持高速增长,用户数已逼近网约车,成为共享出行No.1指日可待。艾媒《2017Q1中国共享单车市场研究》显示,去年市场规模已达12.3亿元,预计2017年底将成百亿级市场,涨幅超7倍。

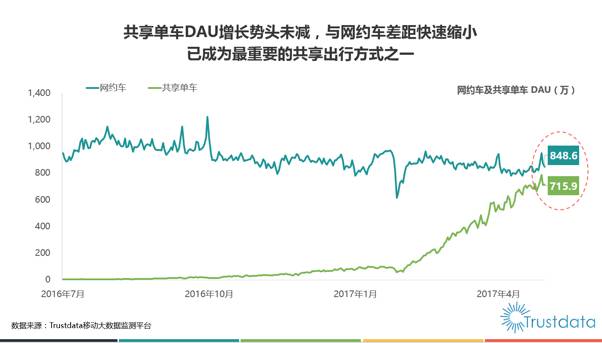

据Trustdata,共享单车在4月新增用户超1200万,日活跃用户(DAU)上升至715.9万,已接近共享出行“鼻祖”网约车的848.6万。按目前趋势,很可能共享单车在上半年内就会超越网约车,成为用户规模最大的共享出行方式。

数据背后,体现了共享单车“最后一公里”的出行场景要比网约车更大,影响的人群更多。

本质上,单车满足的最后一公里的出行组合需求,连接了更广泛的公交、地铁乘客,同时替代了一部分短距离的步行,而打车的受众范围要小不少;另外,共享单车也更好地解决了网约车在短途出行场景下的缺憾,尤其是司机形成加价习惯后,用户短途出行不加小费很难吸引到司机接单。相比之下单车有明显的价格优势,也节省等待和堵车时间,体验和性价比都是升级的。

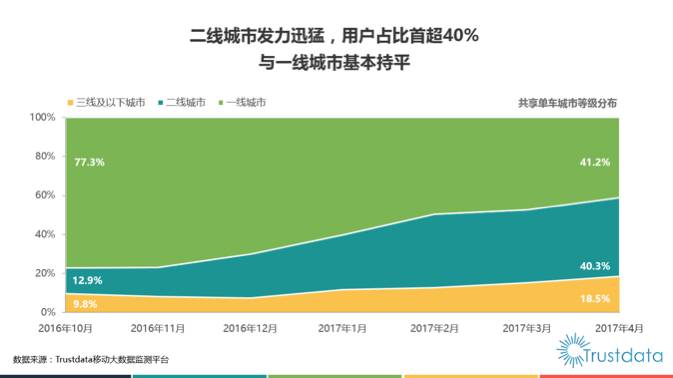

第二,渠道下沉趋势明显,二线城市占比已和一线城市持平。

随着一线城市投放密度逐渐饱和,共享单车迅速渗透至增量市场。在Trustdata的4月数据中,二线城市用户规模发展迅猛,占比达40.3%,半年内提升27.4个百分点,和一线城市的41.2%相差无几。同时我们也注意到,三线及以下城市占比在近半年内也在提高,且仍有很大提升空间。

第三,近九成市场被ofo和摩拜占据,胜负虽暂无定局,但ofo的用户增速数字更亮眼。以QuestMobile为参考,3月共享单车用户总规模3636万,其中ofo和摩拜两家App的独立月活用户(MAU)占到89%(去除500万重合用户),其他平台的生存空间被压榨得所剩无几。

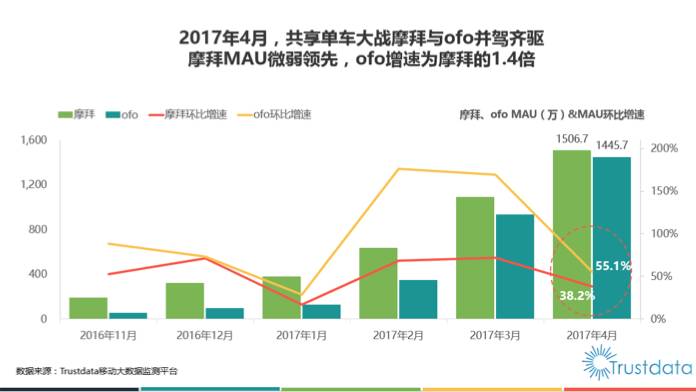

至于ofo和摩拜哪家才是第一,不同机构报告各执一词,但值得一提的是,几乎所有报告都提到了ofo的用户增速明显高于摩拜。从下面艾瑞、QuestMobile、易观和Trustdata的数据图可见,各机构的绝对数值虽略有差异,但显示的用户增长趋势基本一致。

以Trustdata为例,1月以来ofo用户增长明显,4月增速55%,是摩拜的1.4倍。比摩拜晚半年进入城市市场的ofo,正在迅速弥补作为后发者的差距。

数据来源:钱皓频道整理

来源:Trustdata

二、为什么ofo的增速更快?

首先,ofo押金更低且有信用免押金的服务,大幅降低了消费者的使用门槛。

骑车是高频需求,大部分人不会在每次骑行后提取押金,而是留在平台;因此虽然理论上可退还,但实际上对用户的现金形成了占用。摩拜299元的押金是ofo 99元的3倍,也意味着用户使用门槛要高2倍。

并且ofo已在部分城市实现信用免押金,这比免费骑行的吸引力更大;毕竟骑行单次成本最多1元,299元押金相当于骑行近300次,所以免押金是真正降低用户首次尝试心理门槛的绝招。

第二,ofo铺车量更大,用户可选的车更多,找车方便,这与单车运营效率也息息相关。

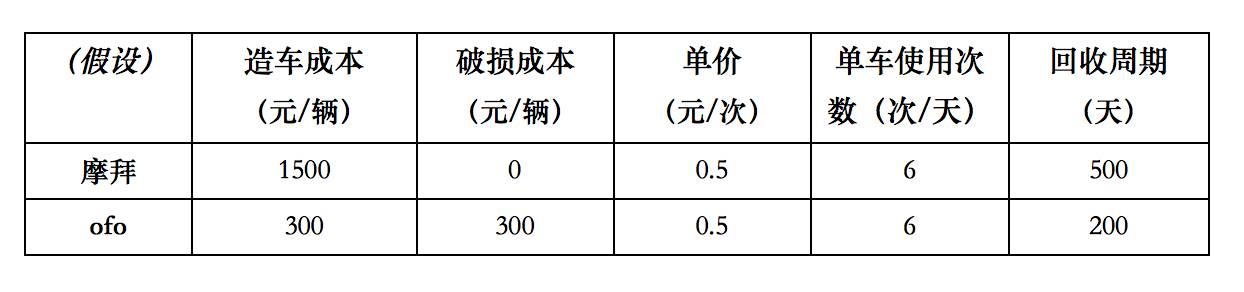

摩拜在智能化和耐用性上做得更好,树立了高标准,但造价过于高昂(曾高达6000元,新车降至1500元左右),回收期远比ofo长。ofo 300元左右的低廉造价能基本满足用户体验需求,定价也相等,资金使用效率却明显优于摩拜,因此即便破损率高,回收期和投放速度仍然更优。

我们举个简单粗暴的例子。如下图所示,假设ofo和摩拜在同一区域的启动金都是1500万元,在未引入额外融资时,ofo首批可投放5万辆车,而摩拜能投1万辆;假设两家车子的用户使用频率一致、单价相同,并且假设估算ofo的折损率比摩拜高一倍,单车成本翻番为600元。

估算下来,一辆ofo基本在5-6个月内就能收回成本开始盈利,回笼的1500万元可再造一批新车投放到市场。而摩拜在初期投放数量和再投放速度上都比不过ofo。因此随着周期循环,ofo即便后发进入市场也能迅速铺开网络,覆盖密度越来越高。对于前端用户,在同一片区域内ofo的车子数量可能更多,找车方便,更能解决“有车可骑”的核心痛点。

第三,在相对同质化的竞争中,品牌会左右消费者决策,ofo也更胜一筹。

ofo营销阵仗十足,比如请鹿晗代言、携手最热综艺节目《奔跑吧》、与联合国携手绿色骑行、苹果CEO参观刷屏等,都造就了行业内的重量级新闻,往塑造“国民”共享单车的方向努力,也初见成效,成为了今年唯一入围Interbrand“2017全球最具突破性品牌榜”40强的共享单车品牌。相比之下,摩拜的阵势要低调不少,比如和Wagas合力打造富有创意的主题餐厅等等,显然声量和品牌美誉度相对较弱。

三、政策监管、渠道下沉和滴滴的变量,将影响未来格局演变

梳理完ofo高增速的秘诀,我们更要着眼于未来,看两家到底谁更有机会。

首先是监管介入了共享单车的押金存管问题。5月22日交通运输部发布《关于鼓励和规范互联网租赁自行车发展的指导意见》,释放了明确信号:鼓励免押金,如果非要收押金,须专款专用、接受监管。北京金融局也提出,在京注册的共享单车公司要把押金存管到指定银行账户。

新政出台对于行业的最大影响在于,严格约束了押金蓄水池的资金用途,对相对重资产投入的摩拜不太有利。若以两千万的活跃用户计算,摩拜299元/人的押金已沉淀下了近60亿。这笔资金在过去可以有两个用途,一是投资或放贷,二是业务经营和平衡现金流,投放新的单车到市场。而监管要求专款专用,意味着以往的漏洞被堵上了,对摩拜的确带来不小冲击。

第一,摩拜造车单位成本更高,原本可依靠更高的押金弥补与ofo的投资回收时间差,但现在押金不属于公司经营范围,两家的运营效率差距就被凸显出来,势必影响新车投放速度。

第二,影响经营性的现金流,导致摩拜需要继续融资来解决扩张的问题,或者放慢扩张速度,这将是竞品攻城略地的好时机。

第三,需要寻找新的变现方式;比如小蓝单车近期就在车上装屏幕播放广告。至于变现可行性如何,还得打一个问号。

因此,新政将成为推动行业洗牌的一个重要因素。摩拜的时间很紧迫,几十亿级别的押金池出水口被堵上,亚历山大。而ofo不仅运营效率更高、回收更快,且押金更低,对押金的依赖程度本身就不大,ofo自身也在推动行业走向信用免押金模式,受新政的影响也就相对有限。

其次是渠道下沉。随着一线城市渐饱和、二线迅猛增长,未来的增量在三线及以下城市;而渠道下沉,对于走高运营效率和低价路线的ofo也更有利。

一方面,三四线城市的消费者对价格相对敏感,ofo押金门槛更友好;另一方面,在造车成本和铺开速度上ofo也占了上风。同时ofo也需要清醒地意识到,次级市场用户习惯与素质培育需要更多的时间和耐心。如果不优化单车质量,或将面临车辆破损更多的可能,也会影响用户体验。

最后是滴滴的变量。作为ofo的股东,滴滴最新一轮融资55亿美金,市值攀升超过500亿美金,也是利好ofo的。一方面单车的订单量呈现超越网约车的趋势,滴滴肯定不能失去出行第一的位置,未来不排除会继续加持ofo的可能性;另一方面,滴滴的智慧出行组合,是一种升维攻击。

毕竟用户出行的需求是解决从A点到B点,而不只是最后一公里的需求。滴滴能基于算法与实时路况,进行动态的路径规划:建议用户从A点到B点骑单车,之后走地铁或者公交到达C点,再从C点到D点,当中可以根据实时路况避开拥堵的路段,真正实现智慧出行,提高每个人的出行效率。

结语

共享单车已进入到竞争的深水区。未来,考虑到渠道下沉、政策监管和滴滴的变量,ofo的低成本、运营效率更高的快速扩张模式在整个共享单车行业将更具潜力。

虽然从目前各第三方机构的数据来看,ofo和摩拜还未分出最终胜负,未来在相当长的一段时间内两大品牌仍会并驾齐驱,但对于消费者而言却是一个好消息。不论冠军最终花落谁家,ofo和摩拜都在竞争过程中不断吸收对方的优点,持续迭代创新,两者共同推进了共享出行的进步。

李彦宏的AI世界观 / 马云的新零售

京东十年磨一剑 / 腾讯2亿美金剑指阿里

ofo+鹿晗 / 零售赋能生鲜电商

教育业的Alphago / 怎么玩IP

区块链 / 微博如何弯道超车