1、 一季度业绩略低于预期,不代表全年。

一季度浙江鼎力实现收入3.1亿,同比增长23%,归属上市公司股东的净利润7011万元,同比增长4%,略低于预期,一方面是因为今年春节略晚,另一方面是主要还是人民币升值的影响,2017年公司汇兑损失约2000多万,一季度估计400多万,还不算升值对毛利率的影响。不过,3月后销售保持景气,3月销售收入增长35%左右,净利润增长40%。4月、5月发货稳定增长。

2、收购CMEC的战略考虑?与美国的业务合作是否会受到贸易战的影响?

2017年12月1日,浙江鼎力与CMEC签署了《A类别成员权益购买合同》,以2,000万美元购买CMEC发行的A类别股份 625,000份,交易完成后将持有其25%股权,成为第一大股东。CMEC是一家拥有40多年品牌历史的美国企业,专注于设计、生产及销售高空作业平台、工业级直臂产品及相关目的的业务活动,业务覆盖美国及欧洲地区。该公司主要生产并销售差异化高空作业平台产品,并在美国市场拥有很高的声誉。CMEC主要客户均为全美高空作业平台设备租赁百强企业,客户数量近50家,并持续获得美国重要大型设备租赁客户的订单。鼎力通过收购可以借助CMEC的销售渠道进入美国市场,虽然投资收益有限,但是可以加强与美国租赁客户的合作,以后鼎力不仅出口剪叉高空作业平台,还有高端的臂式高空作业车。

2017年鼎力出口销售收入占比62%左右,2017年美国出口约40%(2/3销售租赁公司,1/3销售超市),出口欧洲25%,出口亚洲25%。因此,如果中美打贸易战对鼎力与美国的合作多少会有影响,但是,周末商务部表示中美不会打贸易战,解除了之前市场对此的担忧,其实公司之前与美国客户沟通,对方也认为中美贸易是互补的,两败惧伤的可能性很小。

3、部分产品可能提价。

由于人民币升值和原材料涨价原因,公司4月份已跟美国CMEC商谈小剪叉价格,预计从5月1日小剪叉产品涨8个点,涨价后毛利率预计可以恢复到35%,6月份新厂房达产后,毛利率还会再进一步提升。

4、目前公司产能依然紧张

目前剪叉三条线产能分别为:三期9000台、小剪叉线 1.5万台、老厂区6000台;臂式高空作业平台募投项目还没有投产,目前可以达到年产400-500台,未来可以达到3200台。生产节拍:三期是13分钟下线一台、新产线是8分钟下线一台、一期老线是18分钟下线一台,部分班制是两班制,一三五每天会加班2个小时。目前设计产能是按照每天8个小时,每个月26日工作时间测算的。

5、臂式高空作业平台是公司未来的增长点

臂式高空作业平台2018年一季度翻倍增长,销售100多台,从2017年下半年开始收入增速就在加快。目前臂式最大产能是500台,2019年10月份募投项目投产产能达到3200台包括高端臂式和越野大剪叉(30多万-50多万)。目前首批臂式高空作业平台内部在测试,下半年给客户小批量用,第二批会在11月份宝马展亮相,2019年上半年给客户小规模试用。2017年臂式高空作业平台毛利率25%左右,我们预计未来两年仍是培育期,2020年会爆发,毛利率将逐步提升。

6、2017年所有国家MEWP租赁车辆自2008上以来首次增长

根据国际高空作业平台联盟2018年3月的最新报告,2017 年 IPAF 全球高空作业租赁市场表现积极,尤其是欧洲和美国超出预期呈现稳定增长。英国 MEWP 租赁市场的增长速度超过了建筑业的三分之一,由香港、日本和中国大陆推动的亚洲市场和车辆规模增长非常强劲,中东市场也在蓬勃发展,所有国家自 2008 年以来首次出现增长。美国蓬勃发展的建筑业也被认为比预期更强劲:2016 年的收入增长了 8%,车辆规模则扩大了 6%。 兼并和收购是北美和欧洲的特色,United Rentals 收 购了美国的 NES Rentals,Loxam 收购了 Lavendon Group,TVH 则收购了 Gardemann。全球 MEWP 租赁车辆的规模从2015年底的 117 万辆左右增加到 2016 年底的 125 万辆,IPAF专家预测:“全球高空作业车辆将从现在的 125 万增加到 700 万。”

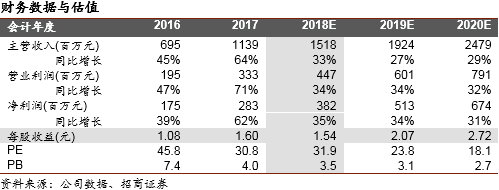

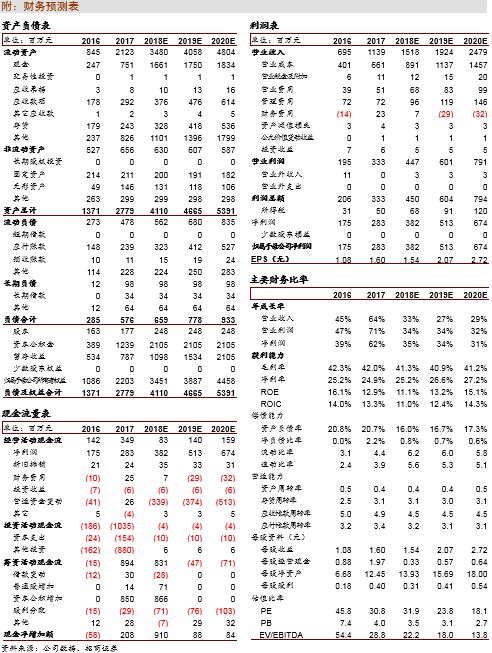

我们预计2018-2020年净利润分别为3.82亿、5.13亿、6.74亿,明年动态PE24倍,对于成长行业的龙头公司估值已在历史较低水平,维持“强烈推荐-A”评级。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘荣,招商证券机械行业首席分析师,研发中心执行董事,曾就职于大鹏证券、长城证券研究所。

7

次上榜《新财富》机械行业最佳分析师,连续两年第一名

,

三年第二名,两年第五名。连续

5

年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。

2012

、

2013

年福布斯中国最佳分析师

50

强。

2017

年新财富、金牛最佳分析师第五名、第三名。