文/牛播坤、甄茂生(华创宏观)

主要观点

中国版“市政项目债”供给增加能有效防范地方隐形债务再次扩张的轮回吗?避免50号文和87号文重蹈新预算法覆辙,固然要以追责来严肃财政纪律,但必须指出的是,43号文和新预算法的正门不够宽、忽视地方政府承担庞大事权需要相应的财力支持,是其最终未能守住防线的重要原因。相比而言,这次的约束政策更为务实,财政部提出稳步推进专项债券管理改革,土地储备专项债、收费公路专项债等专项债品种的陆续推出将打造中国版的“市政项目债”。今年下半年地方政府专项债发行将加大力度。

43号文和新预算法正门不够宽,未能守住防线。新预算法和43号文出台后,地方政府表内举债受到严格限制,但由于正门不够宽,忽视地方政府承担庞大事权需要相应的财力支持,为应对严峻的经济下行压力,地方政府的隐形债务扩张并未就此停止。PPP和产业基金等试图在预算外弥补基建资金缺口的创新举措都在一定程度上异化成隐形债务扩张的通道。据审计署披露,截止2017年3月,审计的省市县中,政府承诺以财政偿还的债务余额较2013年6月增长87%,而我们基于基建投资资金缺口的估算也表明,2015年至2016年,地方政府游离在社融统计之外的隐性债务扩张在4万亿左右。尤其是过去两年在大资管爆发式增长的金融环境下,部分地方政府得以过度举债、超前投资,自身债务风险累积的同时也挤占了实业投资资金。

本轮约束政策更为务实,严肃财政纪律的同时开好前门。本轮防范地方债务风险,在“终身问责、倒查责任”严肃财政纪律、堵后门的同时,也在积极推进专项债券管理改革,以“开好前门”。目前中央层面已出台土地储备和收费公路专项债管理方法,并鼓励地方在法定限额之内试点项目收益与融资自求平衡的专项品种。我们认为,中国版“市政项目债”供给增加能有效防范地方隐形债务再次扩张的轮回,这里的关键在于限额管理。首先,根据限额管理的规定,当经济下行压力大时,可以适当扩大当年新增债务限额;其次,截止2016年底,地方债务限额为17.2万亿,实际余额15.3万亿,这其中也预留了一定的腾挪空间。上述两点意味着如果未来经济再次遭遇较大下行压力,地方政府并不需要重回隐性债务扩张的旧路。

年内而言,下半年专项债发行进度将加快,部分对冲整肃财政纪律对基建投资的冲击。上半年新增地方债共计发行4545.4亿元,仅完成预算安排的27.9%,既收到利率抬升影响,也和年中财政部指导有关。其中新增专项债1103.2亿元,尚有6897亿元额度可用,这意味着下半年新增地方债发行节奏将显著加快,这将部分对冲整肃财政纪律对基建投资的负面冲击。当然,考虑到全年6.5%左右的增长目标实现无虞,地方专项债限额没有年中提高的可能,既定限额约束下,专项债不足以完全对冲问责的影响,我们维持基建投资趋于回落的判断。

上周楼市成交环比小幅回升,土地成交维持高位;生活用电高增下电力耗煤继续回升,高炉、半胎开工率回落;钢价继续高位震荡,库存回升;猪价止跌菜价大涨,极端天气推升食品价格;央行继续净投放资金,流动性紧张资金利率上行;医改流产、边境税夭折,美元指数跌至新低,离在岸人民币大涨。

报告正文

1、地产销售小幅回升,土地成交保持高位

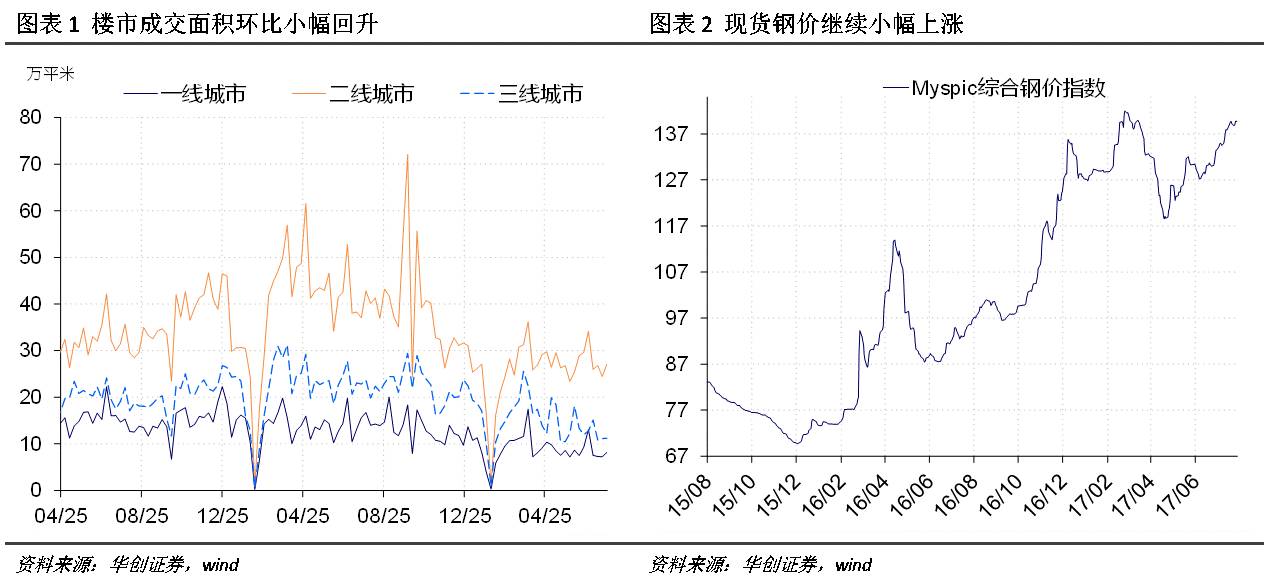

上周楼市日均成交面积环比小幅回升,截至上周五,30大中城市商品房日均成交面积46.43万平方米,整体同比下降44.20%,一二三线城市分别下降51.31%、36.82%、52.54%;整体环比上升8.38%,其中一二三线城市分别上升12.57%、 10.59%、 0.72%(图表1)。土地成交方面,截至7月23日,7月100大中城市土地成交面积3728.5万平方米,较去年同期的3783.9万平方米小幅下降1.46%。

上周新华社发文称遵循供给侧结构性改革思路建立房地产长效机制:以扩大供应、疏解需求为核心实现房地产市场供需平衡,此外,培育和发展住房租赁市场是建立长效机制的一个重要方向,住建部称将通过立法明确“租售同权”。其政策要点如下:1、供给角度来看,上半年各地集中推地的情况还将持续,土地供应的高增对地产投资形成支撑;2、各地“因城施政”的楼市调控政策还将持续,以稳定住房价格;3、立法保护“租售同权”,建立稳定租期和租金等方面的制度,保护租赁当事人的权利是大力发展住房租赁市场的核心,但从广州发布的“租购同权”政策来看,“符合条件”的承租人非常有限,“租售同权”的真正实现是一个长期的制度建设过程,对房地产市场的影响也将是一个长期的过程,短期冲击有限。

上周六大发电集团日均电力耗煤量环比继续回升,6大发电集团日均耗煤量79.40万吨,环比上升6.82%,同比上升8.75%。南华工业品指数收于1970.00点,环比下跌0.37%。截至上周五,钢价指数收于139.74点,环比上升0.41%(图表2)。上周螺纹钢期货价格环比上升1.68%,粗钢价格环比上涨0.872%。截至上周四,国产铁矿石价格继续上涨,环比上涨1.2%,进口铁矿石价格环比上涨0.3%。库存方面,上周6大发电集团煤炭库存环比下降2.12%,同比大幅增加9.95%。

上周6大发电集团日均电力耗煤量环比和同比继续大幅上升。对于7月以来电力耗煤的持续高位,我们倾向于认为极端高温天气导致的生活用电需求高增是主因,从高炉开工率、钢胎开工率等高频数据来看,7月工业生产并未出现好转。上周钢价继续上涨,但涨幅连续两周趋缓,库存因产能的持续高位运行继续增加,钢价上涨趋势出现松动。但因目前总库存仍处于相对低位,低库存仍然会在短期内支撑市场价格,预期短期内钢价将在高位持续震荡。

上周四,农产品批发价格200指数收于95.00,环比上升1.01%,菜篮子产品批发价格200指数收于93.98,环比上升1.17%(图表3),食品价格继续上涨。从细项数据来看,上周猪肉价格环比上升0.87%;蔬菜价格环比大幅上涨7.43%(图表4)。上周的猪肉价格止跌回涨,0.87%的小幅上涨较为稳定,猪肉消费淡季价格难以迎来大幅上涨,但6月生猪存栏再次下降对猪肉价格起到一定支撑。6月生猪存栏环比下降0.2%,能繁母猪存栏量环比下降0.5%,连续三个月环比下行。过去10天,全国持续大范围高温,西北地区东南部、江南、华南东部及四川盆地等地出现了5~7天的持续高温天气。入伏以来炎热的天气给蔬菜的采摘、运输和储存带来困难,菜叶易腐烂,蔬菜从采摘至农贸市场的流通过程成本加大,导致最终价格上涨。展望后市,未来一周第9号台风“纳沙”将给华南江南地区带来大到暴雨,强降雨、极端高温、台风等极端天气轮番上演,短期蔬菜价格仍将维持在高位。

上周隔夜市场利率小幅上行。上周五银行间质押式回购利率R001收于2.9889%,环比上升9.06bp,R007收于2.9375%,环比上升21.45 bp(图5)。上周国债收益率走势分化,其中5年期、10年期国债收益率环比分别上涨3.67bp、2.05bp,1年期国债收益率下跌2.17bp(图6),期限利差继续走阔。上周共有5400亿元逆回购到期,央行投放资金8200亿元,其中7天逆回购投放5400亿元,14天逆回购投放2800亿元;上周共有1385亿元MLF到期回笼未续作,上周央行净投放资金1415亿元。

上周资金面延续紧势,货币市场利率继续上涨。上周有5400亿元逆回购到期,是三月以来的最高值,央行也因此进一步加大了投放力度,进一步向市场大幅净投放资金,央行近期的操作在于熨平资金面短期剧烈波动,维持资金面整体平衡。上周美联储发布7月FOMC会议声明,维持联邦基金利率1%-1.25%区间不变,并将相对较快的开启缩表,市场普遍预期联储将在9月开启缩表。从美联储缩表对国内“加息”的影响来看,我们在《缩表渐进,国内利率难升--7月FOMC会议点评》中提出,在稳宏观杠杆成为现实政策选择的背景下,利率将维持“上有顶、下有底”的状态,加之逆周期因子的引入使得汇率维持稳定,中美利差安全垫仍较“厚”,这些都削弱了央行主动跟随联储“加息”的必要性,下半年央行跟随美联储“加息”的概率较小。

上周美元指数收于93.3462,环比下跌0.66%。美国二季度经济表现良好但不及联储鸽派和特朗普交易逆转对市场情绪的打击,美元继续下跌,再创一年以来的新低。上周公布的二季度实际GDP年化季环比2.6%,前值由1.4%修正为1.2%,二季度经济加速增长,但略低于市场预期;二季度劳工成本增长0.5%,7月密歇根大学消费者信心指数终值93.4,创9月终值新低,薪资增长缓慢导致市场担忧消费开支在三季度再度放缓。7月美联储议息会议不加息,同时宣布将尽快缩表,但承认通胀疲软,偏鸽派主张拖累美元走势。上周“医改”流产、边境税夭折进一步逆转特朗普交易,美元指数进一步下跌至新低。但上周国会众议院议长Ryan声明,众议院已经将税改列为顶级优先待处理议题,将关注税改和中产阶层减税,表明在“医改”受挫下税改将是下一阶段政策推进重点。在特朗普交易情绪降至历史低点的背景下,需警惕税改超预期推进带来的美元反弹。

上周五美元兑人民币即期汇率报收6.7429,环比下跌252bp;美元兑离岸人民币即期汇率收于6.7443,环比下跌177bp,离岸与在岸人民币汇率差较上周收窄到14bp(图8)。上周在美元指数大幅走低的情况下,离在岸人民币持续走强。从中期来看,在欧日复苏动能强于美国、货币政策分化收敛的情况下,将对美元走强持续形成压制;但仍需警惕特朗普新政尤其是税改超预期推进,美元短期反弹对人民币汇率和资本外流的压力。

(完)

文章来源:微信公众订阅号号“ 华创宏观” 2017年7月30日(本文仅代表作者个人观点)

本篇编辑:徐亮

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。