房地产长效机制如何构建一直是行业十分关注的话题,近期各级政府围绕发展租赁市场的一系列政策让这一问题有了更清晰的突破框架。特别是国土资源部住房城乡建设部关于印发《利用集体建设用地建设租赁住房试点方案》(以下简称方案)的通知,明确了长效机制构建中很重要的一个切入口:土地。土地是调节房地产市场供求关系的根本性核心资源,土地供应规模、供应结构和供应方式,将在相当长一段时间内影响到各类市场行为主体的预期和决策。也正因如此,这次对于集体建设用地利用模式的突破将使未来行业运行面临更多变化,亦会重塑中国传统的居住模式,开发商必须认清这些变化和背后的逻辑,更积极的进行经营策略的调整。

刚需分流:

集体用地藉成本优势切人租赁市场,刚需满足渠道更多元

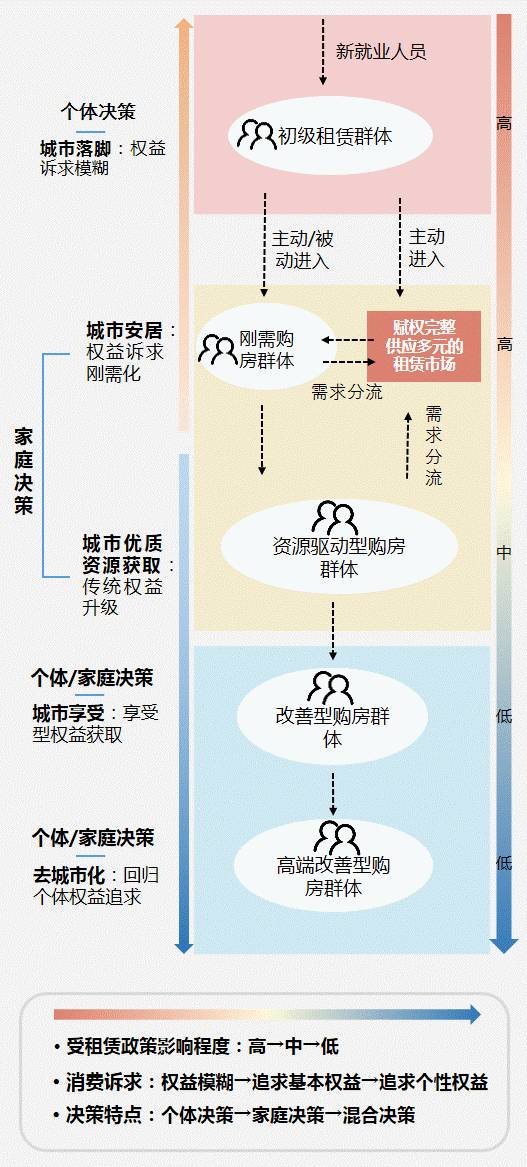

以成熟一二线城市为例,从房屋使用价值的阶段性看其购房者可以分为以下几类:

刚进入城市工作的外来人员,主要通过租房解决居住问题;

经过一段时间积累,面临结婚成家,这时根据经济条件可选择买房或租房;

成长中的家庭,特别是有小孩后面临教育问题,这时对学区房的需求就比较迫切;

改善型的需求,这一群体对空间、居住品质等要素高度关注;

高端享受型居住需求,更高层次的居住品质改善。

图:住房租赁发展与居民住房消费链条

资料来源:中国指数研究院整理

当然,以上几类需求在实际中可能存在着一定交叠,但总体特点应该是比较鲜明的。按传统的居住权益搭配机制和置业居住理念,真正的租赁需求只能存在于第一个群体之中,作为过渡性的城市居住方式而存在。房屋增值、房屋产权带来的权益、租金上涨等因素,都会迫使后面4类需求不得不通过购买房屋来实现居住目标。在此背景下,刚性利益机制下的购房需求面对市场化供应机制下土地资源的稀缺,会带来市场供求关系及价格的失衡。

但是,以上这种情况正在并终将发生改变。此次方案明确提出利用集体建设用地建设租赁住房,从源头上盘活了较大规模的土地存量,拓宽了土地供应渠道,更重要的是基于土地特性、开发安置成本、租售成本的差异,这部分土地的利用成本较之市场化用地具有明显优势,加之方案中明确提到“探索建立租金形成、监测、指导、监督机制,防止租金异常波动,维护市场平稳运行”。这意味着从供应端和运营端都有望明显降低租赁住房运营成本,保障租金水平的适中性和稳定。

由此,更大规模的租赁房源供应、更具市场适应性的租金水平,有望让前述第一和第二类刚需住房群体深化对于长期租住房屋的积极预期,有效分流短期市场化的需求压力;而对于前述第三种学区需求,则有望随着各地租售同权政策的落实,特别是教育资源供给规模的提升,也会发生一定程度的预期改变,但这需要时间和过程。可见,从整体上说这次集体用地制度的变化将使土地供给效率更高,与市场实际需求匹配更契合,并将持续改变行业的需求分布格局。对于开发商来说,在近郊、远郊乃至核心城市外溢区域开发的刚需项目,未来也会面临更多周边租赁项目的竞争,部分刚需被分流的格局在所难免,需要对这些区域的经营策略有所调整。

土地价值重估:

开发商投资算账的方式要变,拿地需理性

另外,集体建设用地与租赁相结合的模式,也将逐渐改变现有的土地价值评估逻辑,开发商投资视角要积极转变。一方面正如前所述,如果集体用地大量进入租赁市场,从消费端会带来购房预期降温,有利于稳定房价,开发商基于传统供求思维下的价格上涨逻辑便很难成立,对于高价地王的冲动也会得到较大程度的抑制。

另一方面,此次方案中明确提出“尊重农民集体意愿,统筹考虑农民集体经济实力,以具体项目为抓手,合理确定项目运作模式,维护权利人合法权益,确保集体经济组织自愿实施、自主运作”。同时也提出“村镇集体经济组织可以自行开发运营,也可以通过联营、入股等方式建设运营集体租赁住房。兼顾政府、农民集体、企业和个人利益,理清权利义务关系,平衡项目收益与征地成本关系。”可以看出,与传统国有建设用地相比,此次方案赋予了村集体组织更大的自主权,能以较高的效率和激励机制带动土地供应逐步放量。特别是一线城市的城郊区域,大量存量集体建设用地获得了盘活机会。与相间其中的商品住宅用地相比,此类土地的成本优势显而易见。在此背景下,面对同区域的商品住宅用地投资机会时,开发商的算账模式需要调整,要综合考虑周边集体用地的地租、开发成本、预期房租等因素测算对商品住宅的影响,进而做出合理的地价预判与投资决策。不过总体来说,过去相对豪放的拿地模式是该停下来了,土地投资要更理性。

当然,以上集体建设用地对现有土地市场影响的实现有一个前提,即有充分的、规模庞大的集体建设用地进入市场。目前看,北京公布的2017-2021未来五年计划供应总套数150万套,其中租赁住房为50万套,上海十三五计划供应住房170万套,其中租赁住房70万套,如果租赁住房用地有相当比例通过集体土地解决,那这个影响将会是非常显著的。

金融创新:

基于租赁业务的融资方式创新会是下一个风口?

在以租赁为核心的全新供应体系下,更高层次的金融模式创新正当其时。当前,房地产市场整体进入了供给侧政策集中出台阶段,立足房地产市场长效机制全面构建新的供应体系,扩大对中、低端的住房的政策支持是对 “高端有市场,中端有支持,低端有保障”政策目标的实质性回应。住房租赁由此被放在了更高、更长远的位置上考量。然而,就目前情况来看,要形成以租赁为核心的全新供应体系仅仅依靠现有的金融政策是无法实现的。这就需要在更高维度上进行金融配套政策的创新。2014年9月29日发布的《中国人民银行 中国银行业监督管理委员会关于进一步做好住房金融服务工作的通知》提出“积极稳妥开展房地产投资信托基金(REITs)试点。”近年来伴随促进租赁市场发展的政策又频频提出REITs试点。市场探索中比较有代表性的案例是2014年的“中信启航专项资产管理计划”和2015年7月的鹏华前海万科REITs。而部分长租公寓供应商也已发行租房市场房屋租金分期类ABS产品。

传统的融资模式主要基于地产开发模式。未来,随着住宅租赁业务的大量增加,新的融资模式也将围绕租赁进行针对性的创新。租金作为一种稳定性优良,可持续性的收入具备资产证券化的条件。而REITs在国际上已经运行多年并取得了良好的效果。根据国际REITs经验尤其是与我国较为接近的亚洲市场情况,未来在国内REITs先行试点的物业领域可以集中在:公寓、酒店、商业、办公楼等领域以及相关物业组合的综合产品。这些物业均具有长期经营性、收入现金流较稳定、相关物业经营模式较为成熟等特点,适合REITs产品对风险收益的相关要求。开发商对于这些融资创新模式要提前进行探索和尝试。

鉴于不同城市市场周期的差异性,房地产视角下的城市格局分化比以往任何时期都要显著。从纵向的时间维度来看,以一线城市为代表的成熟大城市已进入存量运营时期,企业进入门槛也到了历史高点;发展潜力明显的“准一线”城市进入了存量运营与增量开发拉锯发展的时期。这两类城市未来围绕城市更新、长租公寓等存量资产运营的机会较大,此次方案试点的北京、上海、沈阳、南京、杭州、合肥、厦门、郑州、武汉、广州、成都等城市大多属于这一行列。

随着试点政策的落实,大量集体用地机会将出现,如何尽快通过业务创新探索出适合企业特点的租赁业务模式,须是企业当下在这些城市的战略聚焦。如果策略得当,租赁业务会成为企业藉由轻资产模式实现规模突破的重要方式。更多的普通二线城市随着城市基础实施的完善和资源优势,正在更大范围内经历着人口集聚进程,城镇化快速推进的红利不断释放,潜在开发业务机会充裕,是企业增量开发业务的重点布局区;以紧邻中心城市为代表的三四城市,未来地理区位带来的优势将随着城市时空距离的缩短日益明显,传统房地产开发业务、特色小镇模式将依托于中心城市不同层次需求的外溢逐步获得机会。

更多内容请查看

房天下产业网

http://fdc.fang.com/

或关注

中国指数研究院官微