正文

蛋卷·基金Talk,杭州场量化投资X基金

雪球ID:

史密斯

岩折鸣,的分享

非常感谢雪球能够邀请我到这里来做一个分享,我本身也是杭州人,所以非常荣幸跟在座的父老乡亲分享在投资研究方面的心得。

我的ID中的史密斯是我在念商学院的名字,提醒自己在雪球上胡说八道一定要注意一点,不要丢老师的脸。

雪球找到我,说能不能来讲一讲红利因子的量化投资分析,所以今天的分享是两个方面:什么是红利策略,什么是量化投资。

第一,红利策略。

一种非常重视分红的投资思想的体现,这种思想主要用于投资周期比较长、投资量比较大,而且本身有固定的现金流支出的需要。像保险公司,保险公司每年有理赔的需要,从个人投资者的角度来讲很多投资人需要用他的投资收入来支付每个月的生活费,有可能来支付房屋按揭等等。

如果你每个月有支出,每个月都要卖掉一部分的股票来兑现,那么流动性需求是不合理的,但是如果每年能够拿到固定的分红就会比较理想,省去了很多不必要的交易成本。

还有一部分投资者是主动投资,把分红作为好公司的信号指标,认为能够持续稳定分红的公司更大概率是一个好公司,而且这类投资者会把股息率当成公司估值的指标,认为股息率比较高的公司,它的估值比较低的概率比较低。

红利策略加上量化投资变成什么呢?

这个要从狗股策略说起,这个策略大概90年代就被提出。这本书是1991年出版的,这个基金经理叫迈克尔·奥希金斯,他现在还在运用这个狗股策略运营他的基金管理公司,可见这个狗股策略是经过了十几年的实战应用,并且还能活到现在。

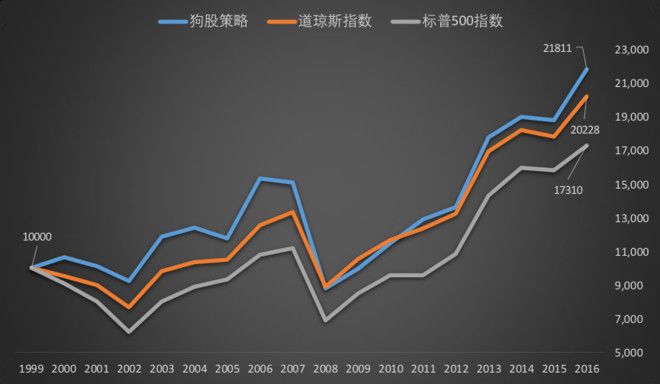

道琼斯指数是美国30支工业股大蓝筹的组合,他每年从中选出10只股息率最高的分散持有,每个只拿10%,持有一年,在下一年根据今年的分红情况来更新持仓名单,轮动持有,换手率非常低,只要到年底的时候才能换一次股,也不加权重,都是等权重持有。那么绩效如何呢?蓝色的线就是狗股策略,黄色是道琼斯指数,灰色是标普500指数。

我自己把这个数据做出来以后都很惊讶,因为我们念书的时候,老师讲的是标普500指数非常难以战胜。说实话,大多数的大牌基金公司的王牌产品和标普500对比一下都惨不忍睹。

就这么简单策略,居然从1999年到现在都能跑赢标普500。如果从1999年买入狗股策略的话,拿到今天获得的绝对收益率比持有标普500多30%。

A股市场,这个策略灵不灵呢?

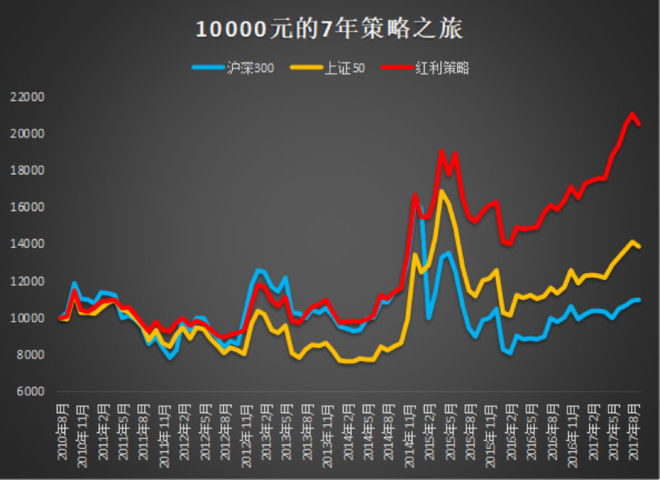

在上证50成分股中选10只股息率最高的股,一年调仓一次。假如说七年分别投入一万块在沪深300和上证50的指数基金里面,红利选股每年轮动一次,剩下持有不动,我们看到红色的曲线是远远跑赢这两个基本指数的,年化收益率有11%,交易的胜率是65%。

调仓换手率很低,每年只有一次。如果说职业的投资,基本上来说你的交易胜率应该要在70%以上,富国的产品大多数是80%以上,我们华泰柏瑞、景顺长城都是80%以上,这都是职业的水准。

我刚才的介绍是一个银行的行业基金销售人员,基本上达标的水平。如果跟您推销基金的人只讲到这儿,你基本上可以拉黑了。

如果真正地要对一个产品进行深入分析,仅仅看看历史回报绝对是不够的。

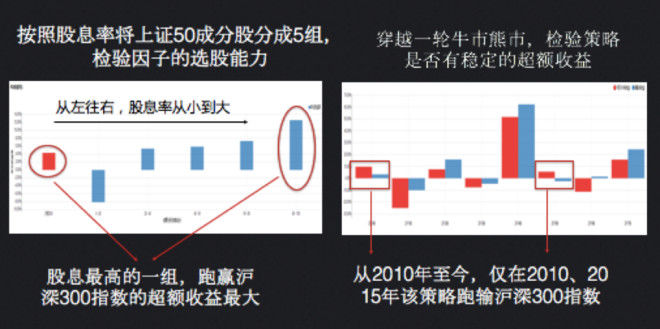

我们先看一下我们做因子分层的结果。

什么叫因子分层?

把上证50的50个成分股分成五组,按照股息率从低到高,每一组都进行轮动投。最左边的红色是沪深300的参照系,我们会发现随着股息率从小到大,明显是股息率最高的一组的超额收益率最高,通过股息率来选股是可以创造明显的超额收益,这个股息因子有选股的能力。

除了选股的能力以外,我们也可能会去质疑,会不会样本数量时间里面过去六年都在亏钱,只有一年挣钱,最后的结果有超额收益,所以我们也要去看超额收益率的稳定性。

从2010年至今,只有在2010年和2015年这两年策略是跑输沪深300,而且可以注意到一点,在2010年和2015年策略跑输大盘的第二年都出现了股灾,我更愿意相信这是指标时间间隔并不是很合理、很客观的区分度。

为什么我们要一年的时间去看我们的业绩呢?

如果我们看一下它的绝对收益,我们持有人持有这个策略,每一年平均来看能够预期多少的盈亏比。

我们的狗股策略只有在前两年出现了亏损,剩下全是盈利的,而我们的大盘指数在过去的七年中有三年出现了亏损。

如果我们看一下超额收益,只有在2014年的牛市是跑输了大盘八个点,但是增长幅度也是将近40%。从这个角度上来讲,红利因子在A股是有效的。

如果从量化的角度来看红利因子,学术界一般是通过什么流程来做的?首先要对因子进行分类,是价值因子,还是动量因子;然后是对因子进行分层;考察因子的超额收益稳定性;对比因子库,看看是否有独立的超额收益来源;检验数据正确性,排除选择偏差。

学术界除了这些因子筛选以外,也对红利因子本身内在做过一个探讨,主要的结论,首先,高分红对于公司未来业绩有比较好的预测能力。境外基金经理人会认为未来的业绩更好的话股价就会上涨,那么这个时候怎么样通过历史的财务数据对未来的业绩做预测呢?这是被称之为红利因子之迷的结论,分红好的公司未来业绩预测效果是最好之一。

有人认为财务质量比较高的公司更倾向于现金分红,当一个公司财务质量比较差的时候,它要去市场上借钱很难,机构投资人在借钱之前都要做很多的调研工作,那么当这些财务质量不太好的公司融资之后还会把现金把钱分回去吗?

这种公司在借钱的时候会说股价上100、200不是梦,这种公司会大笔分红吗?华泰金工小组也对A股的红利因子和其他其他因子的相关性进行了检验,发现相关性最高两个因子,市值因子和净利润因子,其实这是比较符合我们的认知。为什么?

当一个公司规模越来越大以后,它的盈利能力越来越强,也基本到了成长的天花板,这个时候你手里拿着现金再做投资,你的回报率是不如把钱返回给股东,因为股东拿钱之后有更好的用处。从相关性来讲,比如说0.3、0.2已经是相关性最高的因子,红利因子并不是现在大多数模型广泛使用的,红利因子其实是可以贡献独立的超额收益。

最后,一些优秀的教授在A股、港股和台湾市场对红利因子的超额收益率进行了检验,发现都是存在统计上的显著意义,而且不能被三因子和四因子模型所解释。通过这一套的分析,我们对红利因子的内在机制、有效性都有了初步认识。

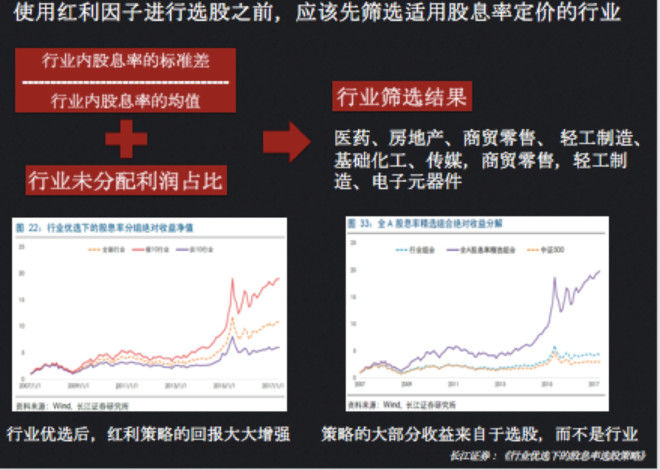

但是能否在现有的条件下再去增强呢?从股息选股的角度来说,我们发现不是所有的公司都适合用股息率去选股。比如说在初创阶段的公司最重要的是市场占有率、用户数,成长阶段公司最重要的是变现、兑现。

只有成熟阶段的公司,我们才看它的盈利能力和稳定性。如果只看股息率一个指标并不是很科学,应该把股息率指标用在更合适的股票池上。使用红利因子进行选股之前,应该先筛选适用股息率定价的行业。找了两个指标,一个是股息率标准差除以均值,还有一个是行业未分配利润的占比。

第一个指标的意思是什么呢?在这个行业里面分红高的公司股息率很高,还有一部分公司分红率很低,大家差异比较大。

比如说银行,银行的分红率很高,你非要说分红率4.11比4.1好很多,这恐怕有点牵强,所以银行是没有被选种的行业。这个行业上市公司财务报表里面有很多未分配利润。选出了几个行业,在这个基础上再进行高股息选股。

我们可以看到左下角的图,图上黄虚线是没有行业筛选,行业筛选之后有非常高的收益率,说明行业筛选是有选股能力的。有人会质疑,也许只是选出了过去一两年涨幅比较大的行业,所以他们也做了一个归因分析。下面黄色的线还是中证500,蓝色的虚线是通过行业筛选带来的超额收益率,这个超额收益率微乎其微,所以他们认为行业筛选是比较有效的增强策略。

还有另一种思路,通过分红能力的持续性对它进行增强,同时也考察上市公司的市值和流动性。这是华泰金工团队的思路,而且规定每年分红不一定要求都增长,但是每年分红如果下降的话不可以超过5%。这个指标怎么选出来也没有披露,我猜也有一点数据过度拟合的因素在里面。

通过这种方式对红利因子进行增强,他们也获得了比较显著的超额收益。最上面的这一条是增强因子的全收益回报,第二条是红利没有再投资的回报,第三条是单纯股息率单因子的回报。通过这两个增强,红利因子带来很好的回报。

但是其实并不是什么时候红利因子都完全有效的,红利因子的风险在哪里?

第一个陷阱

,当市场质疑公司派息能力:股价下跌,股息率上升。当派息真的下降:股价暴跌,股息率不升反降。

第二个陷阱,

公司慷慨派息:股息率上升及投资者入场。大股东减持走人,持续分红无力:股息率骤降,散户套牢。还有一种是来自系统性风险,因为红利策略非常依赖持续的现金流收入,其实这非常像买债券的票息收入,所以很还破无风险利率的大幅度上行。

大家可以关注一下,今年以来一些高股息的蓝筹股表现非常好,但是看一下2016年年底的话表现是比较差的,一方面是因为证监会打压,另一方面,也是因为债券市场发生了暴跌,所以市场会要求你用更高的回报来补偿风险承受,对于持有股票的投资者来讲看到的局面就是股价下跌、股息率进一步上升,不是说这个公司的基本面变化了,而是市场对它的定价体系发生了微调。

这是一个美股市场的策略,有点像我们蛋卷策略,这个策略是投资ETF的,在美国市场挑出30只分红率最高的ETF持有,而且除了分红率这个指标还看一个指标,叫做净资产折价率。有一个香港的投资人在雪球上发表了一篇文章,《净资产折价是高分红个股的最佳伴侣》。

我们可以看一下,这个指数在做这个投资的时候就踩到了陷阱,大幅度地跑输了标普500,因为他持有的很多都是能源股ETF,2014年和2015年是原油暴跌,其实美股市场已经作出了正确的预测,但是看起来分红率很高,但是油价一暴跌就分不出红了,不亏损就不错了,所以这条黄色的石油ETF是大幅地把红线给拉下来了。