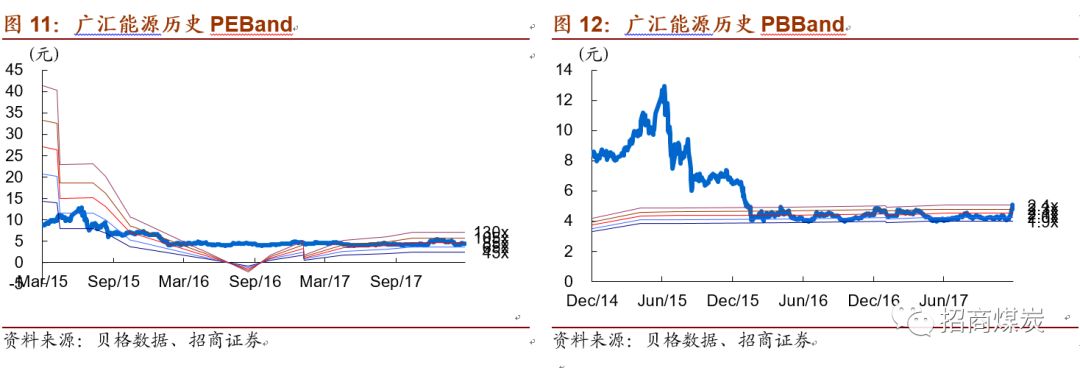

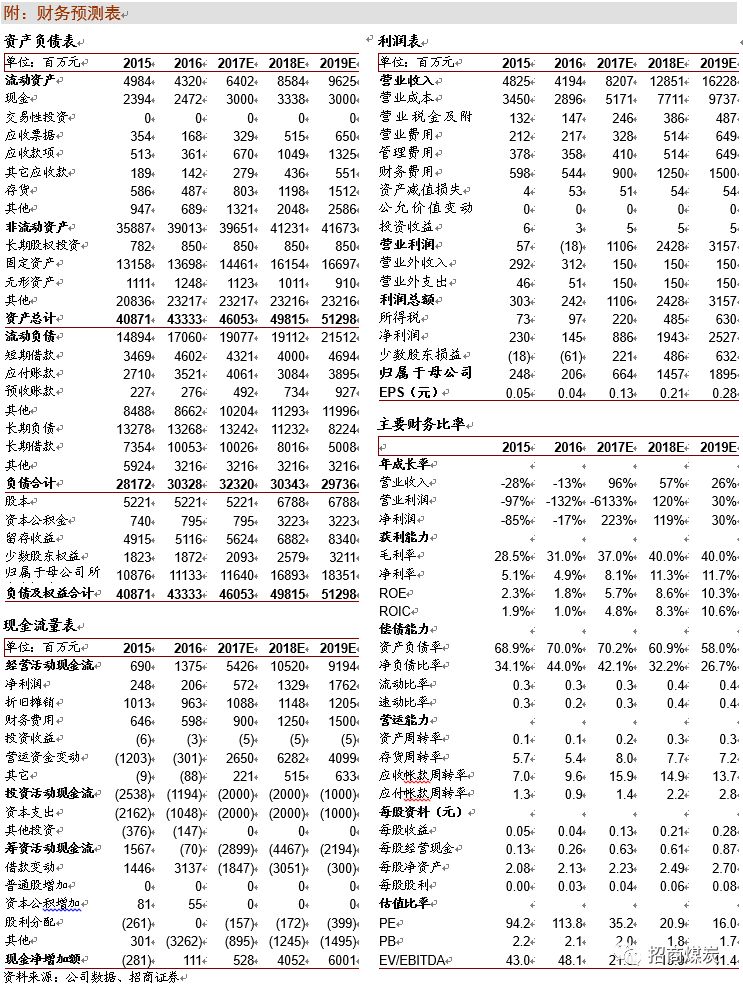

3月6日,公司组织启东LNG接收站调研,详细介绍了LNG接收站以及公司近期运营情况及未来发展规划。展望2018年,将是公司收获的一年,红淖三铁路有望在年底通车,白石湖煤矿产能有望释放,1000万吨煤炭分级利用项目负荷有望达到80%,启东LNG接收站一期周转量有望达到85万吨,二期有望在年底投产。我们预计2017-2019年公司归母净利分别为6.6亿、14.6亿、19亿,考虑配股后对应EPS分别为0.13、0.21、0.38,同比分别增长223%、69%、37%。公司业绩有望持续增长,当前处于拐点阶段,给以“强烈推荐-A”投资评级

➢

煤炭板块:

公司白石湖煤矿生产能力在2000万吨以上,技改完成之后可达3500万吨,为公司煤化工分部提供充足的低成本煤炭,2017年产量预计在1100万吨,2018年预计将达到1500万吨,长期压制的产能有望释放,测算2018-2020年煤炭业务可贡献归母净利在8000万附近。

➢

铁路

板块:

红淖三铁路明年有望通车,淖毛湖地区大量煤炭及转化产品出疆成本将下降50-70元/吨,测算2018-2020年铁路业务贡献的归母净利分别为-3033万元、9861万元、11939万元。

➢

兰炭

板块:

三个系列,每个系列24台炉,1系列2018年初试运转,2系列和3系列已经稳定运行,安排在2季度转固投产,加氢项目正在建设,争取2019年投产。

➢

哈密新能源

:

工厂当前运行稳定,甲醇和LNG市场格局向好,预计2017-2020年哈密新能源工厂贡献归母净利5.2亿、7.9亿、7.9亿、7.9亿。

➢

盈利预测及评级:

预计2017-2019年公司归母净利分别为6.6亿、14.6亿、19亿,公司当前正在配股,预计3月底完成,配股价格2.55元,当前股本52.2亿股,配股后增加30%到67.9亿股,对应EPS分别为0.13、0.21、0.28,同比分别增长223%、69%、37%。公司业绩有望持续增长,当前处于拐点阶段,给以“强烈推荐-A”投资评级。

➢

风险提示:

在建项目达产进度低于预期,主要产品价格大幅下降

➢

启东LNG码头概况

2014年3月核准,8月开始建设, 2017年6月一期投产,项目得到国家能源局和江苏省政府的大力支持,是LNG码头的示范性项目。

一期工程投资16亿,建设1个10万吨级LNG码头以及两个5万方LNG储罐等配套设施吗,周转能力在90万吨以上;

二期项目主体为建设1号16万方储罐,投资预算6亿,2016年11月开工,预计2018年11月投产,完成后周转能力可以达到240万吨;

三期建设2号16万方储罐以及配套海水气化设施,投资预算14亿,近期开工,预计2020年一季度投产,届时周转能力将达到450万吨;

四期建设3号16万方储罐及配套海水气化设施,计划投资14亿,预计2019年6月开工,2020年8月投产,届时周转能力将达到600万吨,当前这个10万吨的码头泊位大概率不够用,届时会再扩建一个码头,位置已经预留了,就在现有码头右侧,投资额需要1个亿,同时会配套建设廊桥和输送管道。

五期建设2个20万方储罐,计划2020年开工,2023年建成投产,届时可达1000万吨周转量;目前4期和5期工程都还处于规划阶段,尚未取得核准。

➢

码头经营特征

目前码头有4个卸液臂,1艘15万吨的船理论上只要20多个小时就可以卸完,但是储罐容量不够,两个5万方的储罐一次能够接纳4.5万吨LNG,一次卸不完船就等着,储罐可以边进边出,船的租金每天2-3万美金,公司在进船的时候就会考虑好天数。现在公司进船一般都是标准船,6万吨,国际上有大约450艘LNG船,约300艘是标准船。总体来说,码头的接卸能力是充裕的,周转量核心制约在于销售速度。

➢ 采购模式

气源主要来自澳大利亚和卡塔尔,跟壳牌公司合作较多,货源多元化。2017年由于刚投入运营,以短长协为主,未来将以长协为主,70%长协,30%现货,现货主要是用于平抑季节性需求增量,采购价格盯着日本的JCC指数。

➢ 销售模式

当前以液进液出为主,未来规模扩大之后无法全部液进液出,规划到1000万吨规模之后,200万吨直接通过汽运液进液出,100-200万吨通过海进江的方式往长江中下游液进液出销售,600多万吨液进气出销售给周边电厂、化纤厂以及进入天然气官网。液进液出根据市场定价,盈利能力较强,液进气出主要是走官网,下游客户售价挨个谈,只支付给官网输配费用,国家天然气改革的方向也是管住中间,放开两头,但整体而言液进气出盈利能力不强。当前客户主要是江苏浙江上海安徽,少量山东河北,夏天基本都是工业客户,合金钢厂,陶瓷,点工,也有一些批发商,冬天很多进城市管网,价格不折让。出货方面,自提2/3。配送1/3。

➢ 江苏省天然气市场概况

江苏省是我国经济大省,也是能源消费大省,但能源赋存匮乏,需要大量调入。江苏2017年天然气用量220亿方,十三五计划2020年到360亿方,估计要到400亿方。此外江苏省政府大力支持天然气及LNG接受站发展,不断压缩煤炭消费量,新增燃煤机组已经不批,并大力淘汰低效落后的燃煤机组。《江苏省“十三五”能源发展规划》显示,江苏将加快沿海千万吨级LNG接收基地建设,增建大型储罐,扩大海外气源接收存贮能力,同时鼓励各类资本进入江苏省供气市场,开展输储设施建设和贸易合作,通过管道、车载LNG等运输方式,增加气源供应,扩大市场范围,活跃供气市场。全省天然气供应能力力争达到360亿立方米。2015年消费量仅165亿方。

➢

启通线概况

启通线由启东LNG分销转运站到南通刘桥,同时配套3条支线,全长168公里,管道穿越10个县市区,10个区镇,50个行政村;项目预算投资12.5亿,2017年取得江苏省发改委核准,计划2018年3季度开工,2019年建成投产,规划年输气量80亿方。项目的股东包括华电江苏能源公司、华电清洁能源公司、广汇能源、南通国有资产投资控股公司和南通天生港发电有限公司。依据初步意向方股,华电集团占50%股份,广汇占30%,分别为第一、第二大股东。启通线已经落实了三个燃气电厂,其中两家属于华电。

➢

沿海天然气管道项目

江苏十三五规划建设沿海天然气管道,区域性管道,包括江苏省内的沿海LNG接收站、中石油的中俄东线、中石化的青宁线等都将接入,江苏省内多个市的管道也会纳入其中。全长500公里,年输气能力140亿方,北起连云港,串联滨海,如东,启东,穿越长江至太仓,总投资预算68亿。公司已经向江苏省能源局提出参股投资意向,旨在解决销售问题。

➢

成本及盈利能力

接卸站的运营费用很低,主要是折旧,以1期16亿投资额计算,折旧平均20年,每年折旧金额8000万,人工成本很低,仅100多员工,以平均每人每年10万考虑,1000多万人工薪酬,财务费用方面,目前启东项目公司是以自有资金投资建设的,财务费用在母公司层面,当前配股用途主要就是启东项目。整体考虑,16亿投资,按照公司70%的资产负债率算,7%的融资成本,一年财务费用约7000万。汇总起来运营总成本一年预计在1.6-1.8亿之间,按照一期90万吨的周转能力算,吨周转量的运营费用在200元以内。除了运营费用以外,核心成本是采购成本,公司都是以到岸价结算,2017年进货价在2000-4000元/吨之间,售价在3000-8000之间,最低的时候毛利也在500以上,平均下来毛利在1000元/吨,扣除200元费用,吨利润在800元。所得税方面,启东综合物流发展公司所得税三免三减半,当前没有所得税。按照2017年45万吨的周转量计算,启东项目贡献的利润在3.6亿。2018年公司规划周转量在85万吨,今年1月份的周转量是10万吨,后面天然气市场进入淡季之后月度周转量会有所下滑。

➢

配股进展

预计在3月底完成。

➢

盈利预测及投资评级

预计2017-2019年公司归母净利分别为6.6亿、14.6亿、19亿,公司当前正在配股,预计3月底完成,配股价格2.55元,当前股本52.2亿股,配股后增加30%到67.9亿股,对应EPS分别为0.13、0.21、0.28,同比分别增长223%、69%、37%。公司业绩有望持续增长,当前处于拐点阶段,给以“强烈推荐-A”投资评级。

风险提示:

在建项目进度不达预期,主要产品价格大幅下降

在建项目进度不达预期:

公司目前大量在建项目,投产进度难以把握,此外清洁炼化项目工艺创新较多,投料之后能否顺利满负荷运转存在不确定性,此前公司甲醇联产LNG装置投产之后运行中就曾陆续出现故障影响收入利润;铁路方面具体通车和商业化运营时间较难把握,此外铁路运输价格需由国家有关部门批准,存在较大不确定性。

主要产品价格大幅下降:

公司主要产品LNG和甲醇价格近期大涨,长期来看难以维持,存在价格大幅波动风险。

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。