文|IPO君

汉嘉设计集团股份有限公司(“汉嘉设计”、“发行人”、“公司”)2012年IPO惨被否!近期,二次申报即将上会,能否顺利通过?

公司主要从事建筑设计、装饰景观市政设计及EPC总承包等业务,报告期内主要财务数据如下:

早在此前反馈意见中,证监会关注到:2012年度、2013年度及2014年度,发行人营业收入分别为49,407.16万元、51,994.21万元和54,257.14万元,净利润分别为5,477.83万元、5,914.37万元和5,397.02万元。

发行人营业收入呈上升趋势,而净利润先升后降,且2014年净利润低于2012年。

请发行人结合报告期内合同获取情况、收入构成情况、所处行业发展情况、发行人市场份额变化情况补充说明报告期内营业收入增长的具体原因,报告期内净利润波动的具体原因。

令人尴尬的是,发行人2015、2016年度的净利润仍低于2014年度,亦低于2012年度,2017年度净利润可能也还是下滑......那么问题就来了,2012年度净利润5,477万元,当年IPO被否。IPO被否后净利润连年下滑,2017年净利润可能不足4,500万,IPO会顺利过会???

房子买买买,车位都买......

发行人可谓“持家有道”,一边净利润下滑,一边疯狂买楼。大家可以感受一下:

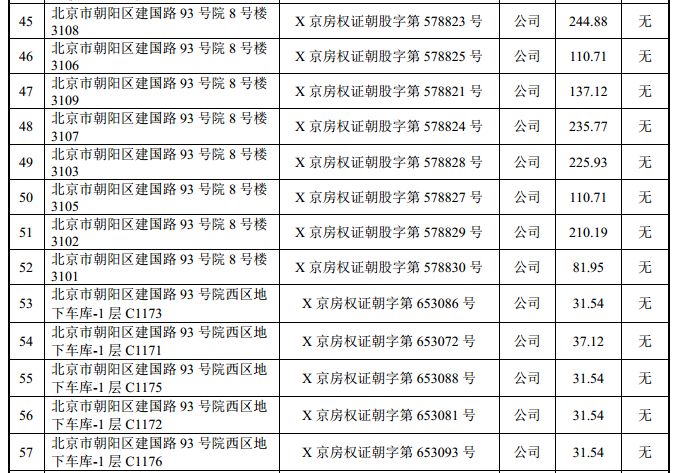

迪尚商务大厦,一买就15套......

上海也有楼,2500多平......

厦门也有,车位一出手就买5个。

但最牛的还是这个,北京国贸边,不仅有楼,连车位都买了5个。土豪我们做朋友吧。

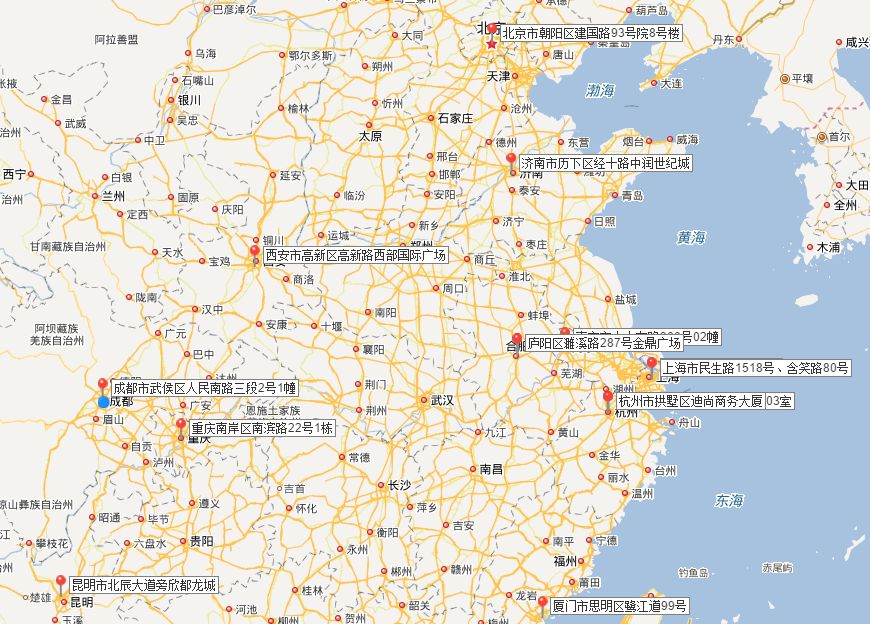

是不是看的眼花缭乱?我们通过地图标注来看一下:

我要从南走到北,我还要从白走到黑......

据招股说明书披露,报告期内,公司固定资产净额占总资产的比重相对较高,主要是由于在公司总部及各地分支机构所在地购置办公场所,导致固定资产特别是房屋建筑物的金额较大。

相较于租赁,购置办公用房更有利于公司业务的开展

:

①自有房产有利于经营场所的长期稳定,构建良好的办公环境,可增强员工对公司的归属感,保持员工队伍的稳定;②自有房产有助于控制成本,可避免租金上升带来的成本费用压力,确保公司持续的盈利能力;③自有房产有助提升企业形象,从而促进业务的拓展与市场地位的提升。

就此,反馈意见关注到:发行人自有的房产较多。请发行人相关房产的具体用途、取得时间、价格公允性、购买对象是否与发行人及其关联方存在关联关系。请保荐机构、律师核查并发表意见。

然后,我告诉你一个笑话,招股书披露:

发行人从北京地区获取的业务收入,估计还没有几套房子多,利润有多少呢?另外,公司2017年1~6月,西南地区、华北地区、其他地区业务收入下降相当快,持有这么多物业究竟是自有物业还是投资性房地产?

当然,证监会此前关注到:

发行人浙江收入占比较高,且逐年提升。

请发行人量化分析在浙江省内和外省的盈利能力差异情况,结合在浙江省内和外省的客户情况和业务拓展方式,说明发行人设计业务具有地域集中性对发行人拓展能力、成长性是否存在负面影响,是否存在地域依赖风险,如是,请补充披露。请保荐机构核查并发表意见。

哎,一晃两年,问题还是那些问题。

关联交易竟·还是买房......

本公司于2010年12月向浙江迪尚投资有限公司购入杭州汉嘉大厦的房产,面积为2,855.98平方米,购房总价为8,453.7008万元。截至2011年2月,本公司已支付了上述购房款。

2012年4月,公司与浙江迪尚投资有限公司签订了《汉嘉大厦办公楼换购协议》,协议约定公司将原定购买的汉嘉大厦高楼层4户办公用房换购为汉嘉大厦低楼层共5户,换购后面积增加610.85平方米,增加购房款748,762元。

2013年9月,浙江迪尚投资有限公司向公司交付所购房产。

2014年6月,公司与浙江迪尚投资有限公司签订了《汉嘉大厦办公楼换购解除协议》,

公司考虑交通不便、设计部门搬迁实施困难、对外租赁办公用房、扩充现有办公楼面积、钱江新城办公楼房价趋势下降等原因

,公司拟解除原《汉嘉大厦办公楼换购协议》。公司将拥有的向浙江迪尚投资有限公司购入的汉嘉大厦房产,以原价退还给浙江迪尚投资有限公司。

然后IPO君又手贱,查了一下汉嘉大厦的售价,目前均价约2.8万元左右?

公司当年买入的2,855.98平,按此均价约8000万,也就是2018年总价比2010年还低?难怪反馈意见会关注到:结合杭州汉嘉大厦的竣工时间,决定退房和换房周期较长的原因,说明发行人2010年12月采购浙江迪尚的房产至2012年决定换房,再到2014年6月退房的期间,相关房屋的使用情况,

是否存在关联方占用资金的情形。

请保荐机构、律师核查并发表意见。