美联储昨天加息,似乎自信能踩下刹车,使美国经济保持在安全增长的轨道上。但它面临的可能是更险恶的两难局面:为复苏而容忍不断上升的资产价格和负债水平;还是遏制复苏,等待政府解决问题。中国面临同样的两难困境,在放任泡沫与确保增长之间该如何取舍?

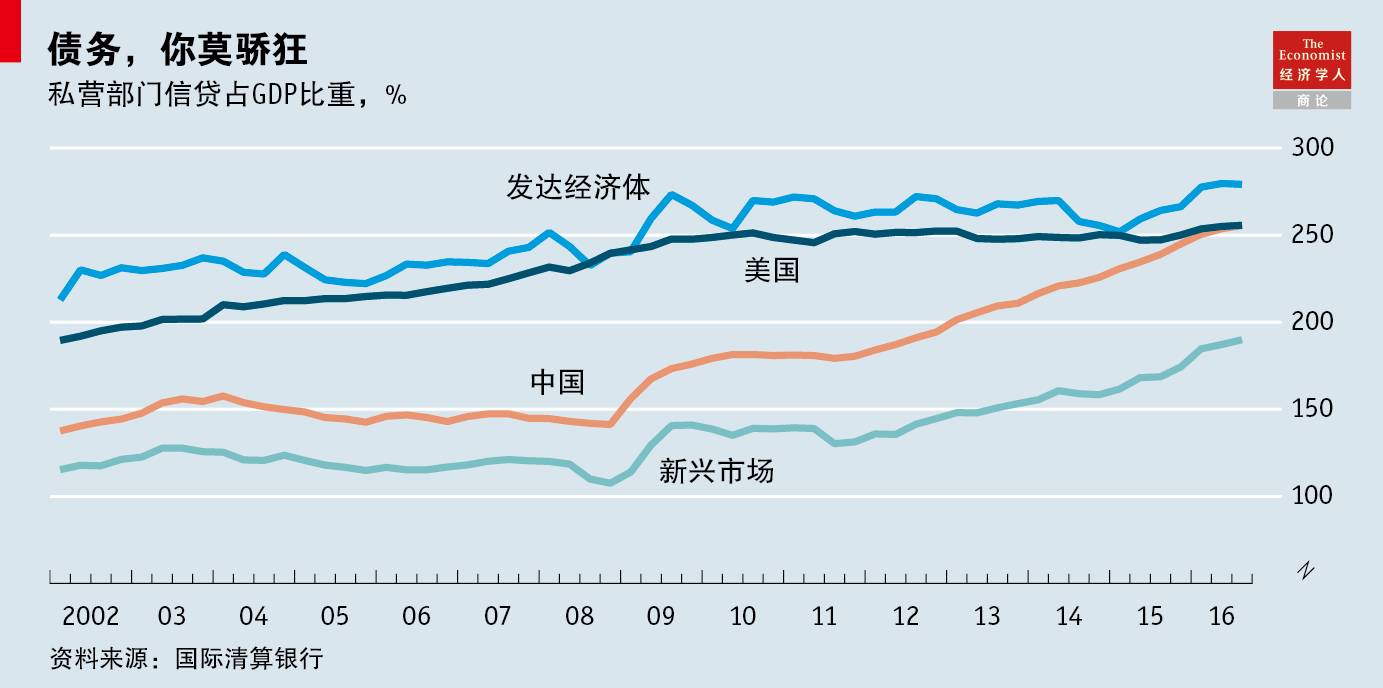

点击查看大图:各发达经济体的私营部门债务占GDP比重已高于2008年全球金融危机前水平,并且正快速上升。

最引人瞩目的是中国信贷的增加。

美联储昨天宣布加息,

将基准利率调升25个基点,至0.75%-1.0%。这是美联储在过去十年第三次加息,距离上次加息也时隔仅三个月,再次印证美联储主席耶伦3月初在芝加哥演讲中的政策宣示——相比2015年和2016年,美国已准备好更多加息,今年至少会有三次。

耶伦似乎自信能踩下刹车,使美国经济保持在安全增长的轨道上,

但她面临的仍可能是政策两难:要么放任金融泡沫 ,要么遏制经济复苏。

全球经济前景似乎略有起色,美联储加息也似乎预示着全球翻过了“低利率”(甚至负利率)、“低通胀”(甚至通缩)与“低增长”(乃至停滞)的一页。的确,全球总体通胀呈上升趋势,即便在欧洲和日本也是如此;大宗商品价格已经稳定下来,帮助了困顿的新兴市场。

但这是否意味着可以断言,增长持续可期?

重温“长期滞涨”理论有助于更好思考当下的全球经济。

“长期停滞”论中最可怕的一个说法是,好光景不一定代表内在健康。

总览过去二十年发达市场的经验,似乎唯有金融过度才能打破“长期停滞”的束缚。金融过度的泡沫环境推动投机性投资,或者缺乏购买力的群体在此期间可以借贷他人的多余储蓄,但结果都以悲剧收场。

本世纪初的互联网泡沫与2008年金融危机前的次贷泡沫都是先例。这次会不同吗?

令人担忧的是,各发达经济体的私营部门债务占GDP比重已高于2008年全球金融危机前水平,并且正快速上升(见题图)。

最令人瞩目的是中国信贷的增加,中国私营部门债务占GDP比重自2008年以来几乎翻了一番。

这种庞大的信贷扩张令建筑热潮轰隆不止。没有这种扩张,世界经济似乎很难逃离通缩困境。

发达经济体能否走出“长期停滞”的陷阱?中国未来去杠杆之路又将如何走?问题类似,解局却不同。了解详尽分析,

请登录

商论App阅读

自由交流专栏文章

《借来的时间》

(一键切换,双语阅读)

互动有礼

中国未来的去杠杆之路该怎么走?

欢迎在下方“写留言”参与评论

经济学人集团将为每周留言收到点赞最多的

三位读者

送出

商论订制笔记本

Get ahead and stay ahead,从阅读《经济学人·商论》开始

即日起至3月31日,订阅全年《经济学人·商论》

即可获赠3个月阅读邀约码

并免费加入经济学人学习社区