早在年初的集团年度会议上,

许家印明确提出恒大房地产业要向‘规模+效益’转型,其中一个重要的举措,就是加强对负债的管控,并大规模削减永续债(简单地说,就是可以只付利息,不用还本金的借款)。

根据夏海钧的说法,恒大今年上半年要偿还50%的永续债,全年将偿还三分之二,并计划于明年还清。不过,

恒大在公布半年度业绩的同时,就宣布已经全部赎回了共计1129.4亿元的永续债!

然而,与此同时,

由于融资渠道不断收紧,越来越多的开发商开始转而使用永续债为自身输血。不少人认为,这是饮鸩止渴。

明源君不敢苟同。

凡事皆有两面,永续债用得好,不仅能解燃眉之急,而且有助于开发商迅速做大规模(比如恒大、碧桂园等),甚至还能调整财务结构……

最近,被认为是开发利润“黑洞”的永续债,却日渐成为开发商融资的新宠,快速走向了台前。

6月27日华夏幸福签署永续债投资合同,首期5.9%的利率。

7月3日,中国金茂发布公告称,完成发行3亿美元年息4.00%优先担保永久资本证券(即永续债)。

7月12日,绿城中国成为首批次中的首个完成境外永续债发行的公司。其发布公告称,成功发行4.5亿美元永续3年可赎回高级证券。

……

甚至还有开发商储备永续债发行资格的。例如,6月24日,阳光城发布公告,称已收到中国银行间市场交易商协会接受其中期票据(永续债)注册的通知,金额为58亿元……

开发商之所以对永续债如此热衷,是因为没有太多其他的方法了。

随着调控的深入,融资渠道也不断收紧,公司债、开发贷、集合信托等都在不同程度上被限制。

以交易所地产公司债为例,Wind数据显示,2015年5月到2016年8月,开发商在交易所公司债发行高达1.1万亿!

再以表外理财为例,根据中债登披露的2016年上半年数据,配置债券、非标资产、权益类资产的理财资金中,超过2万亿投向了房地产。可是,随着监管要求银行将表外理财纳入广义信贷测算,表外理财对开发商的输血量大幅减少。

因此,目前,除银行贷款以外,股权再融资、公司债等融资规划较大的渠道均被收紧,甚至连购房尾款ABS这种金融创新业务,眼下在执行层面也已经被禁止。仅剩的海外债等,不仅规模较小,而且大部分开发商根本够不着。

如今,行业集中度还在快速提升,去年前50强房企的市占率不到35%,今年上半年已经占据半壁江山了。排名越靠前的房企增长越快,也越怕掉队。

想要不掉队,增加优质土储是关键环节。比如中梁,投拓团队300多人,为其规模快速增长拿下了充足的生产资料——土地。

而攻城略地需要大量的资金,永续债自然成了开发商的救命稻草。数据显示,截至2016年8月中旬,我国已发行永续债6106.1亿元,目前更是已经逼近万亿规模,早已成为市场一个较为常见的品种。

鉴于永续债的发行规模不小,如果调控持续下去的话,其甚至很可能成为房企应对本轮调控攻坚战的融资首选。

有人说,永续债就像鸦片烟,越抽越上瘾。明源君不太认同,抽鸦片是吸毒,属于违法犯罪行为,而用永续债融资是完全合法合规的行为。

明源君认为,将永续债比作吗啡更合适一些,长久打固然会上瘾,但非常时期(比如要动手术),注射适量的吗啡,可以止痛,有助于手术的顺利完成。手术完了,经过调养,有助于身体变得更健康。

1、恒大、碧桂园都曾借助永续债,助推规模快速扩张

虽然中国内地第一只永续类公司债的标志性事件是2013年10月,武汉地铁集团公布规模23亿的“2013年武汉地铁集团有限公司可续期公司债券”发行材料。可是,早在2013年上半年,恒大集团就已经做了几期永续债。

2013年,一二线城市楼市回暖的背景下,三四线城市却库存高企,增长缓慢。重心全部压在三四线城市,且以郊区大盘、超大盘为主的恒大首当其冲。

当此之时,许家印当机立断,提出城市战略布局的转型:从三四线城市向一二线核心城市转型。

可是,当时恒大销售规模刚上千亿,一艘身处风浪中(三四线主战场增长乏力,公司财务报表不好看)的巨轮转向,困难之大可想而知。

对此,恒大引入永续债作为转向引擎。

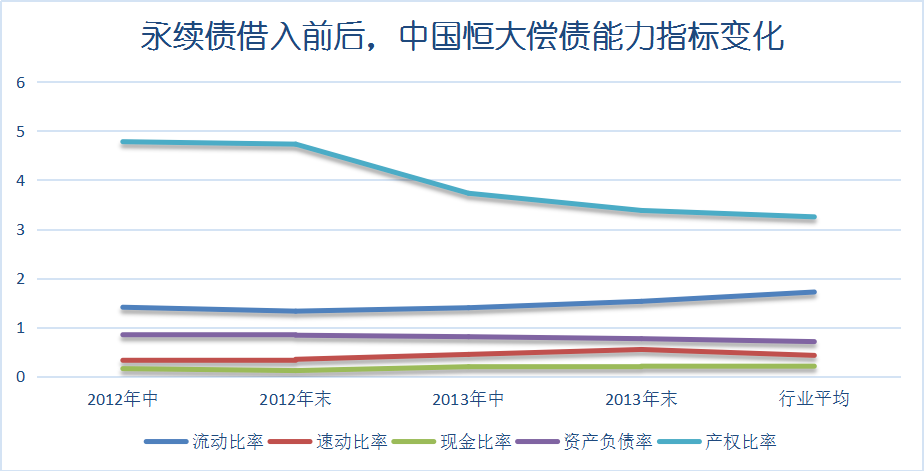

当年,恒大发行了约250亿个规模的永续债。永续债融资对恒大最直接的影响是,2013年末公司现金净额添加359亿元,

这在很大程度上缓解了恒大地产在2012年现金流偏紧的情况,为公司运营提供了充足弹药。

▲来源:公司年报、明源地产研究院

此前,恒大地产流动比率在同行业中偏低,可是在2013年流动比率明显提升,其中,速动比率变化最为显著,从2013年中期开端呈台阶式上升趋势,2013~2016年均稳定在0.5之上。整体来说,发行永续债后,恒大短期偿债能力得到了极大提高,各项目标均处于行业较高水平。

通过永续债,恒大实现了超高速扩张,业绩连年保持快速增长。截至2016年末,恒大已进入全国209个城市,项目总数达582个,土地储备2.29亿平米,成为布局最广的房企。2014~2016年,恒大销售额从1315亿增长至3734亿,年均复合增长率为54.9%,一举超越万科登顶。

而在使用永续债的4年多时间里,恒大城市布局项目更是达到700多个,其中一二线核心城市的项目占比超70%,不可谓不成功!

▲来源:公司年报、明源地产研究院

碧桂园一高管也曾表示,公司发行永续债是因为收购土地需要大量资金。除此之外,融创、雅居乐、富力地产、绿地集团等数十家开发商(如上表所示),都曾经或正准备继续发行永续债融资。

2、若能按期还清利息和本金,永续债是不错的融资方式

对于永续债的起源,常见的说法是起源于18世纪的拿破仑时代,当时的英国财政部为筹备英法战争所需的资金而发行了一只没有到期期限的债券。

不过,上述说法经不起推敲。

美国学者戈兹曼和罗文霍斯特编著的《价值起源》研究了人类4000年的金融发展史,考证发现永续债其实起源于荷兰……

当时荷兰政府财政收入无法满足莱克河(莱茵下游右岸支流)堤坝反复维修而产生的防护支出,于是发行没有到期期限的债券来弥补这些赤字。

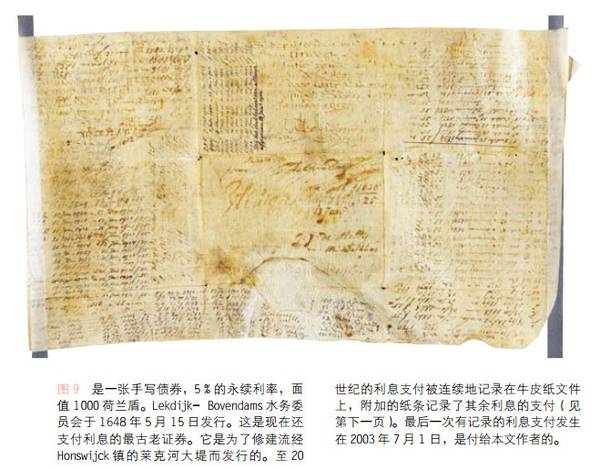

其在1648年发行的一只永续债券至今仍在支付利息,票面利率为5%,与当时的国债利率相当,是现存最古老的永续债券。

▲现存世界上最古老的永续债证券

这只永续债,现在还在支付利息。最后一次有记录的利息支付发生在2003年7月1日,是支付给戈兹曼和罗文霍斯特的。

如果按照单利计算,那么,这么多年来要支付的利息是当年本金的18.5倍,简直就是白菜价!

若按照复利计算的话,则支付的利息会是当年本金的6589.48万倍。即便这样,也依然十分划算。

1867年,美国用价值720万美元的黄金向俄罗斯收购了阿拉斯加地区,到2006年,阿拉斯加交易所涉及土地的价格等于16700亿美元,年复合增值率约9.3%!

中国不少城市的房价仅过去十几年里,就涨了十几倍,甚至几十倍,年复合增值率远超过9.3%,因此借入年利率5%,甚至更低的永续债,是划算的。

然而,虽然永续债本身期限为永续或极长,但是像1648年荷兰发行的永续债是极少的。现实中,开发商借入的永续债是银行的理财资金输血过去的(下文会专门提到),银行显然不会让债务永续下去。

开发商发行的永续债通常会有附加赎回条款,并设置票面利率重置权+利率跳升机制(例如每过3年,利率就要增加3%)。

以金科股份在去年9月初拟发行的17亿元永续债为例,前3年利率均为6%/年,第4年为12%/年,第5年为15%/年,第5年之后为18%/年。

由于永续债的利息支出需要在当期税后利润中扣除,必然会对归属股东利润造成负面影响。

以2016年年报为例,恒大共持有永续债1129亿,永续债持有人应占利润为106亿,归属本公司股东利润则为51亿!

那为什么还有这么多开发商对永续债趋之若鹜呢?明源君认为,其中固然有迫于融资渠道收紧的无奈,但更重要的是,

如果在两三年之内能够还上,永续债其实还是很友善的一种融资方式,远比通过集合信托等方式借钱来得便宜。

与一般股权融资比较,永续债的优势有融本钱钱低、不会摊薄股东权益、约束条件少、改善财务报表(在房企的报表里,永续债是进入“权益”项目而非“负债”)、利息能够税前扣减等。

以利息为例,永续债的初期利率通常只比公司债高1到2个百分点,如果首个计息周期之后即回购,其相当于中票或者公司债。如此,开发商在获得低成本资金的同时,还能降低公司报表杠杆率。

以7月12日绿城发行的永续债为例,该产品优先永续票据自2017年7月9日起计息,首个计息周期的利率为5.25%,创下绿城中国境外永续证券发行的历史最低水平!

每半年支付一次利息,初步利差为3.655%,首个利率重设日为2020年7月19日,往后每3年重设一次利率。

此次绿城募集的资金将主要用于提前赎回公司一笔利率有8%、剩余规模2.37亿美元的高级债券,以及偿还绿城中国部分银团贷款等。

显然,

如果绿城中国能在第三个年头偿还这笔融资,则成功实现了用低息债置换高息债,既降低了融资成本,降低了公司负债率,还优化了公司的资本结构,可谓一石多鸟。

其他不少开发商其实也是打着这样的算盘。

比如中国金茂,其7月3日发行的3亿美元年息4.00%优先担保永久资本证券,所得款项净额,将用作拨资购回3亿美元于2018年到期的5.375%担保优先票据等……

可是,如果在重置利率前还不上,那可就惨了。若某公司发行一笔永续债,前3年的利率是5%(这是一个很低的资金成本),若3年后未还清,接下来的3年,其所支付的利率会将飙升至8%,如果第6年还未还清,则此后3年的利率会进上升至12%……以此类推,直到触及约定的利率上限。

3、对于缺钱少粮,又想冲规模的房企,恒大有借鉴意义

因此,

永续债一半是天使,一半是魔鬼。

对于想要快速冲规模,而又缺钱的开发商来说,其不失为一条好的融资途径。要知道,

对于那些既非国企,又非上市公司的开发商来说,即便8.905%的年利率,依然还算是便宜的资金。

最主要,这几年,行业集中度是跳跃式上涨的,比如碧桂园2013年的销售额是1060亿,但按照上半年的速度,今年全年,其有望逼近6000亿;中梁地产2013年刚过100亿,今年有望冲到700亿……这都是最近三四年的事。

像龙湖那样,多年来财务稳健,评级高,融资成本低,固然是好事,但是大部分企业都是做不到的,因此,恒大曾经走过的路更有借鉴意义。

等企业规模做大了,被人淘汰的危险基本解除了(比如恒大),再着手削减永续债,也未尝不可。

除了恒大,其他一些开发商在去年或更早的时候就已经开始着手清除永续债,例如绿地控股2015年尚有20亿元,而到2016年中期财报里,已经没有了永续债的踪影。碧桂园从去年开始也在逐步还永续债,因为碧桂园通过其他的方式融资并不贵(去年的综合资金成本是5.66%),相比之下,永续债显得贵了。

此前,

由于永续债蚕食了股东利润,恒大的估值一直被压制,随着今年恒大大规模赎回永续债,其股价也一飞冲天。

不仅因为随着永续债的赎回推动归属股东利润大幅增长,市盈率将下降至不足10倍,同时也在于恒大销售继续维持高增长的势头,而且还有大量成本低廉的优质土储,其地价仅为项目平均售价15%。

可是,如果2013年,许家印没有大规模借入永续债转型的魄力,恒大恐怕难有今天的规模。