并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

***

会员活动预告

***

7月21日/周五,下午4:00,线上分享活动。

***

活动分享主题

***

跨境并购的离岸融资与并购基金(附最新交易分析)

***

加入会员方式

***

加入会员请长按图片二维码

或电话/微信汪老师18519783108。

【并购汪前沿研究】股东必看!解决减持难题,收益互换、期权怎么做?

减持新规出台快两个月了,但市场对减持新规仍未消化完全。后新规时代,如何减持,仍是值得讨论的问题。

减持新规刚出台时,不少人认为大宗交易将遭受致命的打击。小汪@并购汪却认为,大宗交易将会是下一个蓝海。新规后,大宗交易更有探索的空间。大宗交易仍会是股东减持的重要手段。“6个月内不得转让”的规定,只是让大宗交易更像6个月锁定期的定增。

但其中关键的问题是,股东与接盘方的利益如何平衡?对赌是一个很好的思路。收益互换、期权都是实现对赌的好工具。具体怎么应用?

下文分解。

01

后新规时代的减持

1.1 如何理解减持速度?

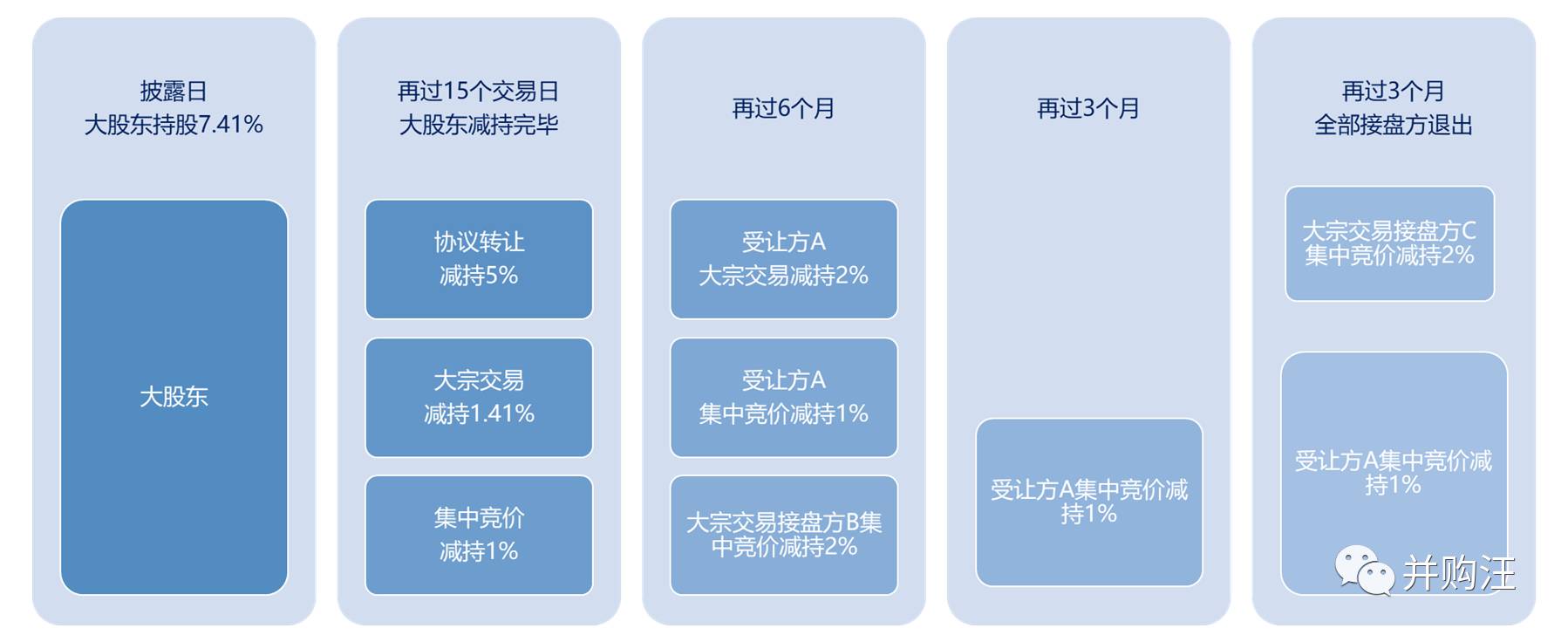

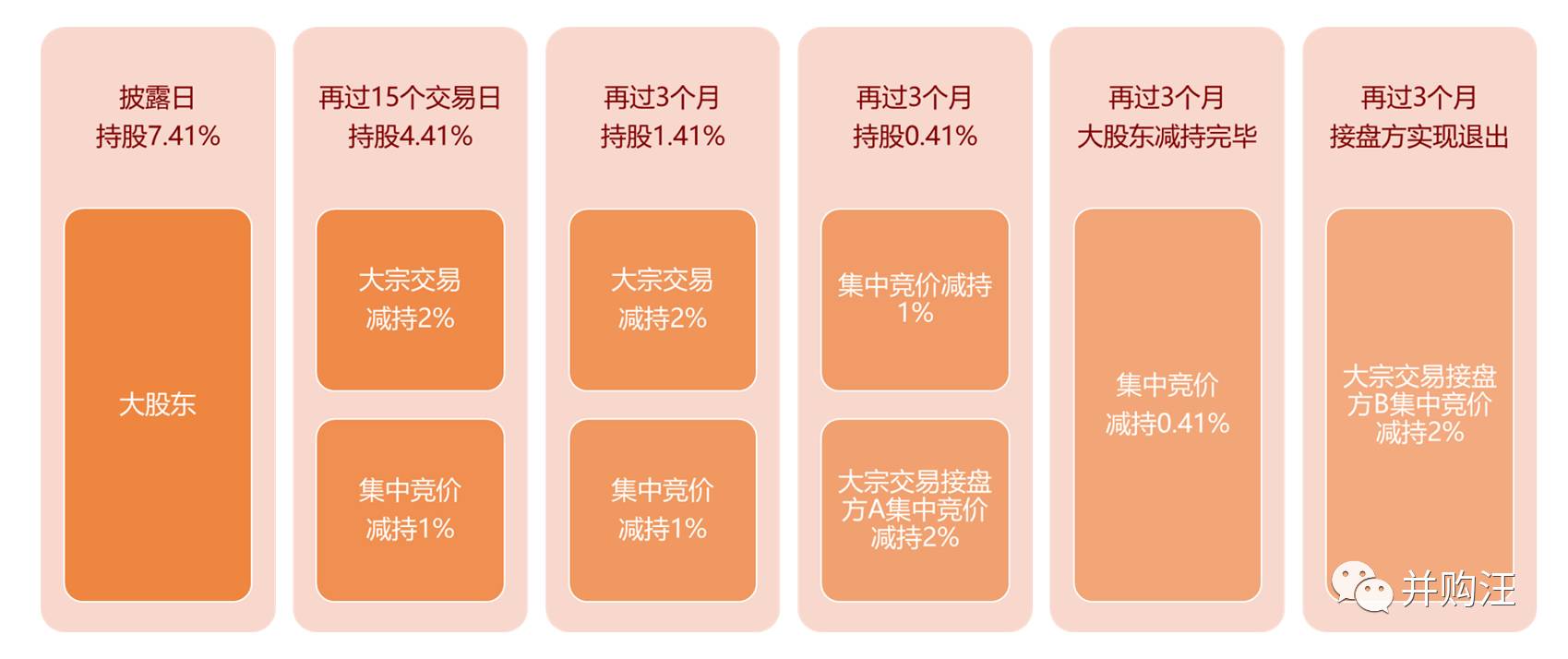

2017年6月16日,分众传媒的两大股东,Power Star(HK)、Gio 2(HK)分别公告拟在6个月内清仓式减持所持有的全部分众传媒股份分别占总股本的7.41%、6.77%。两个股东均公告拟采用大宗交易、集中竞价或协议转让3种方式减持。

PowerStar(HK)、Gio 2(HK)所持股份均为分众传媒借壳上市时获得的股份。按照减持新规,Power Star(HK)、Gio 2(HK)所持股份为“特定股份”,减持受到限制。即使Power Star(HK)、Gio 2(HK)的持股比例降低到5%以下,作为“特定股东”,后续减持还是会受限。

PowerStar(HK)、Gio 2(HK)参与私有化及借壳交易获益丰厚。并购基金如何参与美股私有化交易,欢迎购买

《并购基金》

报告:

小汪@并购汪此前测算过新规后最快的减持速度。就以Power Star(HK)为例,减持股份有两种路径。

(1)路径1:同时通过协议转让、大宗交易、集中竞价3种方式减持,理论上第15个交易日大股东可减持完毕。全部接盘方退出在1年之后。

(2)路径2:仅通过大宗交易、集中竞价两种方式减持,大股东在15个交易日+9个月后减持完毕。全部接盘方再过3个月可实现退出。

以上两种减持路径,实际上减持用时是一样的。小汪@并购汪在测算时,将接盘方的退出时间也计算在内。

为什么要考虑接盘方的退出时间?因为减持新规之后,接盘方的退出变难了。大股东、特定股东减持,需注意接盘方的退出安排。

1.2 大宗交易的挑战

对于大宗交易来说,大宗交易的接盘方6个月后才能转让股份。

沪深交易所对大宗交易均规定,有价格涨跌幅证券的成交申报价格,由买方和卖方在当日价格涨跌幅限制范围内确定。也就是说,对一般股票来说,大宗交易的底价为市价的九折;对ST股来说,底价为市价的九五折。

股价的涨跌是难以预测的。此时,大宗交易接盘方按市价九折的价格接货,比方说转让价格为X元/股。但假设6个月后,股价远低于X元/股,那么接盘方通过集中竞价方式出货将亏损。

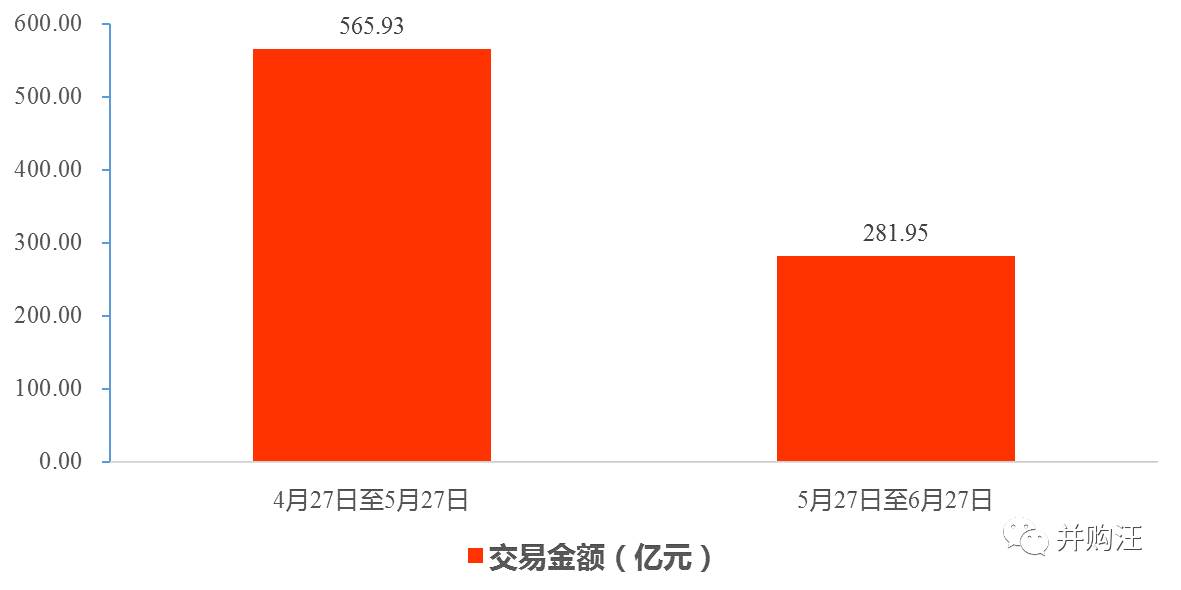

减持新规前后一月,大宗交易的金额差异巨大,说明这一问题对大宗交易造成的挑战:

1.3 协议转让的挑战

减持新规规定,协议转让的单个受让方受让比例不得低于5%。也就是,受让方会自动变为大股东,6个月之内不得反向交易。即使6个月之后减持股份,也需要受大股东的身份限制,通过集中竞价交易或大宗交易减持均有比例限制。

减持新规还规定,协议转让的转让价格下限比照大宗交易的规定执行。也就是说对一般股票来说,协议转让的底价为市价的九折。

02

收益互换:掌趣科技的启示

2.1 掌趣科技引入林芝腾讯:转让价格的难题

掌趣科技为A股受人关注的游戏公司,2016年移动游戏研发榜中市场份额占有率排位第三,位列腾讯、网易之后。前段时间,掌趣科技因为重大资产重组停牌,但最终却终止交易。

就在宣布终止交易并复牌的前一天,掌趣科技公告,控股股东姚文彬拟通过转让股份的方式,引入战略投资者林芝腾讯。林芝腾讯为深圳市腾讯产业投资基金有限公司的全资子公司。

双方约定,拟通过大宗交易的方式转让股份。姚文彬将分两次,向林芝腾讯转让55,417,497股(占总股本的2.00%)。

为何通过大宗交易方式转让股份,而不是通过协议转让方式呢?可推测,林芝腾讯初步计划为受让掌趣科技不超过5%的股份,因此不通过协议转让方式受让股份。

双方的协议是在停牌期间达成的,约定的转让价格为8.84元/股,几乎等同于掌趣科技的停牌价。

但这就造成了一个问题:掌趣科技马上就要复牌了。股价的涨跌是不可控制的。假设复牌后市场价格落在8.84元/股的上下10%的区间之外,那么大宗交易的价格会偏离8.84元/股。

2.2 收益互换协议

为了解决这一问题,姚文彬的资管计划、林芝腾讯分别与中金签署了收益互换协议。

简单概括,收益互换协议指的是,交易双方相互交换一组现金流。一般来说是一组波动的现金流换取一组稳定的现金流。常见的收益互换协议为利率收益互换协议、汇率收益互换协议。

中国证券业协会于2013年发布了《中国证券市场金融衍生品交易主协议》及补充协议、《证券公司金融衍生品柜台交易业务规范》和《证券公司金融衍生品柜台交易风险管理指引》,对金融衍生品市场作出规范,其中就包括收益互换协议。

证券业协会的《中国证券》杂志2015年一篇文章指出,

截至2015年5月底,共有28家证券公司获得股票收益互换业务资格,股票收益互换交易初始名义本金额合计达人民币8314亿元。

2.3 收益互换协议实现转让价锁定

根据姚文彬与中金的收益互换协议,如未来大宗交易的价格高于8.84元/股,则资管计划向中金支付浮动收益;如未来大宗交易的价格低于8.84元/股,则中金向资管计划支付浮动收益。浮动收益指的是,股价与8.84元/股的差额乘以股份数。公告披露,林芝腾讯亦与中金签署相应协议。

如何理解这一协议呢?

如果未来大宗交易的价格高于8.84元/股的价格,比如10元/股,那么姚文彬可从林芝腾讯处多获得0.64亿元。姚文彬需将多出来的0.64亿元支付给中金。鉴于中金与林芝腾讯同时对赌的缘故,中金应将0.64亿元支付给林芝腾讯。这就相当于姚文彬与林芝腾讯“实际的交易价格”仍为8.84元/股。

姚文彬、林芝腾讯同时与中金对赌,保证了未来无论大宗交易是什么价格,双方的实际交易价格被锁定为8.84元/股。

2016年6月26日,姚文彬已通过大宗交易方式向林芝腾讯转让了26,046,224股(占总股本的0.94%),转让价格为7.96元/股,相较前一天收盘价溢价了9.98%。2016年6月30日,姚文彬通过大宗交易方式向林芝腾讯转让了29,371,273股(占总股本的1.06%),转让价格为7.49元/股,相较前一天收盘价溢价了9.98%。

可见最终大宗交易的价格确实偏离约定价格8.84元/股不少。两次转让,大宗交易价格都达到了定价上限,但还是低于8.84元/股不少。

2.3 减持+收益互换

掌趣科技控股股东转让股份是为了引入战略投资者,而不是单纯为了“减持”。但因为规则限制,转让双方都与中金对赌,才锁定了转让股份的价格波动风险。从中可以体会到,股东真的规划“减持”时,遇到的困难更多。

减持搭配收益互换协议是一个好思路。比方说大股东A向接盘方B通过大宗交易方式转让2%股份,那么双方可同时与证券公司签订收益互换协议,实现间接的对赌。

举个例子:

(1)大股东A通过大宗交易方式向接盘方B转让2%股份,转让价格为X元/股;

(2)接盘方B与券商C签署收益互换协议,假设6个月之后,接盘方B通过集中竞价方式减持股份的减持价格低于X元/股,则券商C需向接盘方B支付差额;

(3)大股东A与券商C签署收益互换协议,假设接盘方6个月后减持价格低于X元/股,大股东需向券商C支付差额。

通过上述操作,假设6个月后接盘方减持价格低于X元/股,大股东需间接向接盘方支付亏损部分。双方还可协议,假设接盘方减持价格远高于X元/股,大股东可获得一定分成。如此一来,双方利益更为平衡。在这一交易中,券商C仅为对赌的“桥梁”,实际上不承担风险。

03

减持+期权

期权也可以作为一种对赌工具应用在大股东减持中。

期权也是一种金融衍生品。期权给予买方在特定时间内以约定价格买入或卖出标的商品的权利。

期权如何应用在减持中呢?举个例子,假设大股东A通过大宗交易向接盘方B转让2000万股(占总股本的1%),且转让价格为10元/股。那么在6个月之后,假设二级市场股价低于10元/股,那么接盘方B会出现亏损。

在转让时,大股东A可以卖给接盘方B一个看跌期权(Put option)。这一看跌期权的行权时间为6个月之后、行权数量为2000万股、行权价格为12元/股。

这一期权意味着,接盘方B可以在6个月之后,有权以12元/股的价格将股份出售给大股东。假设接盘方B选择行权,大股东不可以拒绝。

假设6个月之后,二级市场股价低于12元/股,接盘方B以12元/股的价格将股份出售给大股东,可以保证不亏损。但假设6个月之后二级市场股价远高于12元/股,接盘方B直接在二级市场上减持股份更为有利可图,就没有动机选择行权了。

特别需要注意的是,期权可以不“实际行权”,而是以现金净额结算。假设二级市场股价低于12元/股,接盘方也不是真的需要将股份回售给大股东。接盘方B可按市价在二级市场上出货。期权现金结算后,接盘方B相当于以12元/股的价格减持股份。

这一设计,可以使得在股价下跌的情况下,大宗交易接盘方仍可通过集中竞价方式减持股份,大股东只需对接盘方减持的损失进行“差额补足”即可。

换一种思路,大股东也可以通过期权的设计,获得未来股价上涨的收益。比方说在转让时,接盘方B可以卖给大股东一个看涨期权(Call option)。这个期权的行权时间为6个月之后、行权数量为2000万股、行权价格为15元/股。

假设6个月之后,二级市场股价远高于15元/股,那么大股东可以发动看涨期权,以15元/股的价格回购股份。但假设6个月之后,二级市场股价低于15元/股,大股东将没有动机发动看涨期权。

假设上述两个期权同时存在,接盘方B的减持价格将被锁定在12元/股至15元/股的区间范围之内。也就是说接盘方B的半年回报被锁定在20%至50%之间。

小汪@并购汪上面只是分析了期权在减持中的应用思路。实践中,证券公司拥有场外金融衍生品的试点资格。大股东与接盘方可同时与证券公司签署期权协议。

举个例子。在转让的同时,大股东A卖给券商C看跌期权,行权价格为12元/股;券商C卖给接盘方B看跌期权,行权价格为11元/股。这两个期权的行权时间均为6个月之后,行权数量均为2000万股。

假设6个月之后,二级市场股价低于11元/股,接盘方B可以11元/股的价格,将股份出售给券商C。此时,接盘方B半年回报率为10%。

券商C收购股份后,可选择行权,以12元/股的价格将股份出售给大股东。此时券商C可赚取1元/股的价差。

上述两个期权有一定价差。价差可确保作为对赌中间方的券商C不至于亏损。假设价差非常小,那么券商C的角色更接近“对赌的桥梁”。

04

小汪点评

即使减持新规出台,上市公司股东减持的意愿也不会下降。相反,减持新规出台后,大股东和特定股东都要提前规划减持计划,并思考什么才是最佳的减持方案了。

大宗交易,仍会是大股东、特定股东减持的最佳工具。大宗交易未来的机会不少,就看如何能把握机会。

大宗交易搭配收益互换协议、大宗交易搭配期权,都是很好的思路。目前大部分人对场外金融衍生品仍然陌生。小汪@并购汪最后再介绍一下金融衍生品的业务规范。

《证券公司金融衍生品柜台交易业务规范》指出: