编辑/Nydia

朱善颖 | 宏源期货研究所有色分析师

中国人民大学经济学学士,(法国)图卢兹经济学院经济学硕士,现任宏源期货研究所有色分析师。

❒.

经历2018年9月以来为期四个月的下行后,沪铝价格重心自15000回落至13200附近。

而进入2019年,伴随着春节后基本面的季节性改善,沪铝终于开启反弹之路,价格重心不断上移,上周在发改委出台《进一步扩大汽车、家电、消费电子产品更新消费促进循环经济发展实施方案2019-2020年》征求意见稿后,市场情绪被进一步点燃,铝价接连上行,价格上破14200一线。

❒.

从供给及成本端来看,氧化铝基本面的弱势使得电解铝成本短期内拉升概率较低

,行业利润有望持续修复,带动减产逐渐停止而新增产能渐次释放,在利润修复的刺激下,不排除后续产能加速释放的可能性,供给端难以给后市沪铝的上行带来推动力。

❒.

铝锭去库表现无功无过,终端消费年内增量有限。

房地产施工面积增速仍在回升,2018年的新开工正在逐步传导,对于中后端消费的铝材有利好作用。

然而商品房销售负增长的现状没有改变,对于后期家电的消费或再有利空。

汽车销量一季度整体仍然维持负增长,新能源汽车虽然增速亮眼,但体量过小带来的拉动有限。

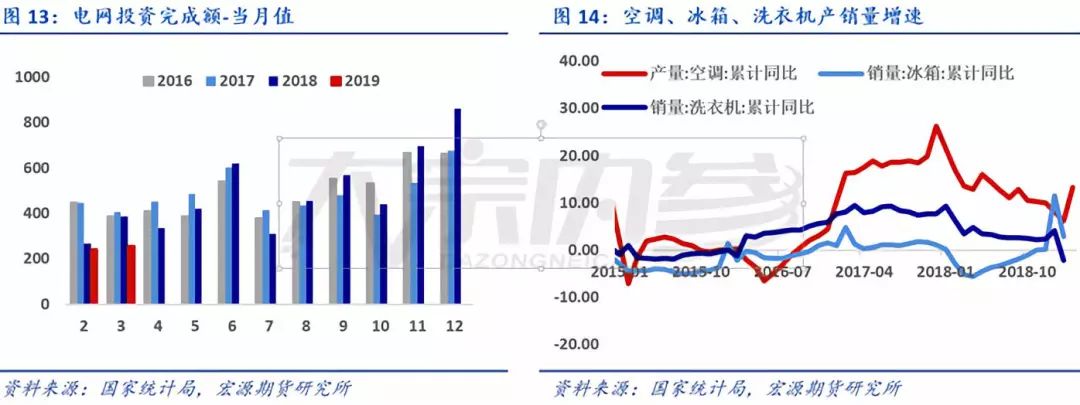

电网投资进程一季度相对缓慢,但2018年《关于加快推进一批输变电重点工程规划建设工作的通知》中,提到新规划7交5直共12条特高压工程,涉及投资金额或达到1800余亿元,2019年电网用铝密度有望提高。

❒.

综合来看,在旺季影响下,电解铝基本面短期仍然偏暖,然而长期中并不存在推动价格大幅上行的动力,铝价上方空间有限,空头势力增仓上行也暗示了市场谨慎的态度。

后期需持续关注利润水平对于供给释放的传导,以及多空因素交织下消费的实际走向。

二季度铝价上方难以突破14500,情绪散去后沪铝回落风险较大。

当前内外盘走势出现分化,内强外弱下沪沦比值一路走高,操作上可选择做空沪伦比值,采取多伦铝空沪铝的跨市套利策略。

一、行情回顾

在经历了2018年9月以来为期四个月的下行后,沪铝价格重心自15000回落至13200附近。而进入2019年后,伴随着春节后基本面的季节性改善,沪铝终于开启反弹之路,价格重心不断上移,上周在发改委出台《进一步扩大汽车、家电、消费电子产品更新消费促进循环经济发展实施方案2019-2020年》征求意见稿后,市场情绪被进一步点燃,铝价接连上行,价格上破14200一线。沪铝后市还有上行空间吗?我们将于下文详细分析基本面的多空因素,探究后市铝价运行的主要矛盾点。

二、利润修复或加速产能释放

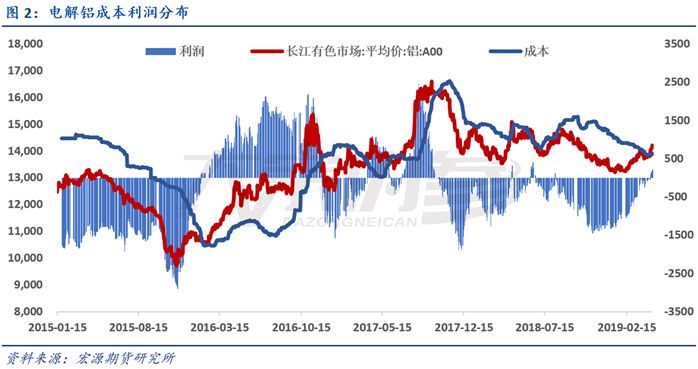

电解铝成本自2018年11月起进入下行通道,在当时整体基本面偏弱的背景下,成本的崩塌加速了电解铝价格的下滑。而现今电解铝基本面逐步改善,铝价重心渐次上移,成本却依然维持低位,利润的修复使得电解铝行业逐渐扭亏为盈。成本下行与利润修复是否具有可持续性?现阶段成本对于价格又会造成怎样的影响?

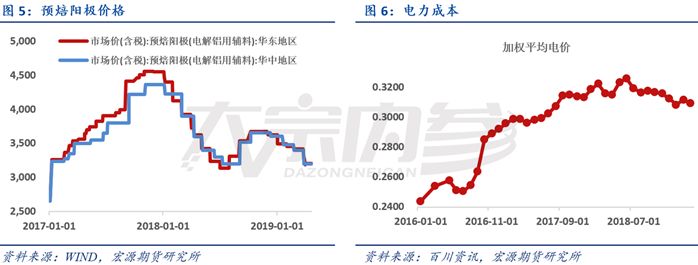

2018年的成本崩塌建立在主要成本项氧化铝、预焙阳极和电力价格的三重回落之下,现今预焙阳极下跌势头放缓,电价尚未看到拐点,而氧化铝价格有底部反弹的迹象,打断了成本原本的下行趋势。作为电解铝第一大成本项,氧化铝后续价格走势至关重要。

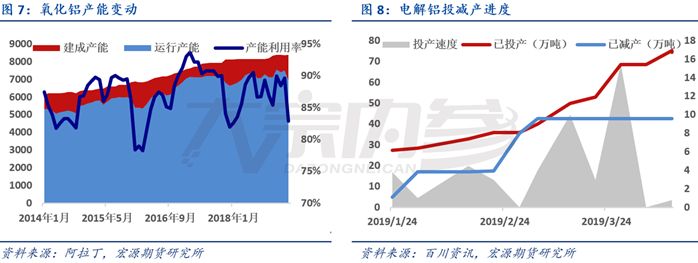

2018年氧化铝在海外供给扰动及国内矿山整顿的双重压力下,供给整体收缩,价格出现两轮拉涨,10月以后,海外干扰因素逐渐平息,国内矿石价格回落,氧化铝炒作情绪褪去,价格持续回落,国内主要消费地均价最低回落至2650附近。氧化铝价格的颓势,与本身基本面偏弱运行密不可分。2018年末以来,电解铝产能相对稳定,氧化铝新产能逐步释放,进入供过于求的状态。进入2019年,虽然有部分企业由于矿石供应或亏损扩大减产检修,但新投产企业产能逐步释放,氧化铝产量仍在攀升。而电解铝投减产同步进行,对氧化铝的需求变动不大,因而氧化铝供过于求的现状没有改变。

展望未来,氧化铝的供应压力仍然不容小觑。2019年氧化铝企业的投产速度较快,国电投遵义、南川水江和鲁渝博创共计240万吨的复产和新投产产能已经开始投料,天桂铝业和魏桥共计180万吨的产能年中投产概率较大,海外阿联酋环球铝业200万吨的新产能已经投产,海德鲁二季度复产300万吨概率较大。以月均产量计算,上述产能达到满产后,国内氧化铝月均新增产量或增长6%,全球月均产量或增加7%。当前氧化铝海外价格的弱势更甚,后期进口数量或进一步增长,因而氧化铝价格虽能筑底,但短期大幅反弹无望,电解铝成本难有大幅上行。

成本对于价格的作用是通过供给间接发生,当成本过高行业普遍亏损时,引起行业大量减产,供给的收缩抬升市场对于未来价格的预期。而当前在成本低位仍将维持的情况下,利润的修复带来减产停滞,不排除后期新产能投放加快的可能。实际的投减产数据也从侧面支撑这一结论,电解铝减产自3月初已经停止,新投产大致完成年计划的30%,投放速度远高于上年同期。

因而从供给及成本端来看,氧化铝基本面的弱势使得电解铝成本短期内拉升概率较低,行业利润有望持续修复,带动减产逐渐停止而新增产能渐次释放,在利润修复的刺激下,不排除后续产能加速释放的可能性,供给端难以给后市沪铝的上行带来推动力。

三、旺季去库力度尚可,年内消费增量有限

三、旺季去库力度尚可,年内消费增量有限

2019年铝锭的春节累库高度略低于历年平均水平,库存绝对水平同比上年有明显下降。节后去库进程于3月中旬开始,至今进行到第六周,去化力度为18万吨,去库幅度达到10.5%。与往年相比,今年的去库进程可谓无功无过,出库量沿近两年平均水平运行,符合季节性规律。

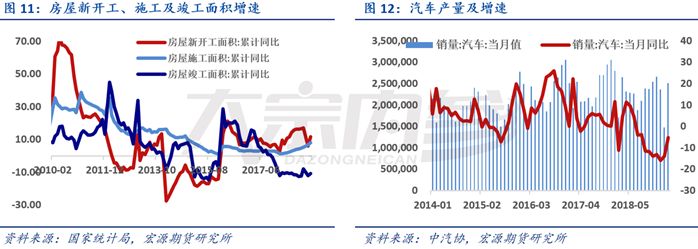

从年内电解铝的主要消费项来看,下游行业多空因素交织,整体增量有限。房地产施工面积增速仍在回升,2018年的新开工正在逐步传导,对于中后端消费的铝材有利好作用。然而商品房销售负增长的现状没有改变,对于后期家电的消费或再有利空。汽车销量一季度整体仍然维持负增长,新能源汽车虽然增速亮眼,但体量过小带来的拉动有限。电网投资进程一季度相对缓慢,但2018年国家能源局印发的《关于加快推进一批输变电重点工程规划建设工作的通知》中,提到新规划7交5直共12条特高压工程,涉及投资金额或达到1800余亿元,2019年电网用铝密度有望提高。

4月17日发改委出台《进一步扩大汽车、家电、消费电子产品更新消费促进循环经济发展实施方案2019-2020年》征求意见稿,其中提到促进汽车消费以及推动家电下乡等多项举措,点燃市场情绪。但需注意的是该方案只是处于征求意见阶段,并未对消费形成实质利好,后续施行力度也不得而知,对于价格的提振不宜过度乐观。

四、总结与展望

综合来看,在旺季影响下,电解铝基本面短期仍然偏暖,然而长期中并不存在推动价格大幅上行的动力,铝价上方空间有限,空头势力增仓上行也暗示了市场谨慎的态度。

后期需持续关注利润水平对于供给释放的传导,以及多空因素交织下消费的实际走向。

二季度铝价上方难以突破14500,情绪散去后沪铝回落风险较大。当前内外盘走势出现分化,内强外弱下沪沦比值一路走高,

操作上可采取多伦铝空沪铝的跨市套利策略。

加好友dznc00进兔期妹粉丝群!~

更多资讯,更多投资机会

尽在

本领汇直播

汇聚各方

财经大咖!

点击

“

阅读原文

”

不要错过

!

【 免责声明:

大宗内参力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。本报告信息均来源于公开资料或实地调研,作者对信息的准确性和完整性不作任何保证。大宗内参提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与本文作者、大宗内参无关。本文版权归大宗内参所有。欢迎分享,转载请

点击这里

】