殡葬文化的形成,来自『灵魂不死』的信仰,这个信仰将我们与前世和未来相联系,将今生的财富和未来的地位直接挂钩。帝王们在意『权力』和『部族信仰』,普通民众们在意『福报』和『泽被子孙』。于是,从王侯将相开始,不断修坟,认为坟墓越大越牛逼,部族越繁荣,子孙越多福报,来生重归统治阶层的概率越大。

上风上水大宅,树立了埋人的价格丰碑

对于平民而言,只能在殡葬礼仪上多讲究一下。中华丧葬文化因民族观念、宗教信仰、地理环境的差异而千姿百态。旧时丧葬通常有沐浴更寿衣、上厅、报庙、发讣告、置灵堂、成服赐杖、接棺、入殓、吊祭、守灵、出殡、安葬、回灵、超度、升龛等环节。安葬死者的形式就更多了,如土葬、崖葬、沙葬、野葬、丛葬、合葬、火葬、水葬、天葬、树葬、塔葬、衣冠葬等。

当然,时代在变。殡葬业虽然最传统,披麻戴孝、扬幡招魂、念经超度、烧纸钱等带有浓厚封建迷信色彩的礼仪形式,部分地区至今还在沿用,但整个的消费也是随着时代的变化在快速升级的。唯一不变的,是几千年农业社会遗留下的『厚葬』观念,无论什么形式,隆重、花费高,才能代表对逝者的缅怀和尊敬。

在亚洲,死的最牛逼、最体面、人均消费最高的是日本。因为人口老龄化的进程最早,日本是亚洲殡仪文化的先导者。

2009年的一部《入殓师》电影,把殡葬业者的工作描述成『旅行协助工作』,把葬礼当作人生的最后一场旅行,由入殓师将逝者恢复生前安祥睡着的原貌,有尊严地踏上最后的旅程。影片风靡一时,同时也启发了人们对于『如何进行生命的终结』的思考。

获得奥斯卡最佳外语片大奖的日本电影《入殓师》海报

日本是全球『死亡成本』最高的国家之一,主要原因还是服务费高,葬礼和墓地各占50%成本。根据2017年日本消费者协会的最新统计,全日本平均的葬礼费用为196万元(约12万人民币),墓地费用均价135万日元,含墓碑则是200-220万日元(约12-13万人民币),也就是一个人的死亡成本均价在25万人民币左右。

老龄化无子化状况的加剧、死亡成本的上升,墓地无人续费和看管,导致越来越多的日本人开始选择新的殡葬方式,比如不再选择一块石头作为自己的墓地,而是琉璃殿里面发光的蓝色玻璃佛像。

日本东京幸国寺住持矢岛泰淳在琉璃殿中对亡灵祷告

在琉璃殿中勘察灵位的中岛美裕子

中国文化及其支流都讲究『入土为安』,美国人本来就是来自五湖四海,都是世界各地聚集起来的无产阶级,大家聚在一起建设资本主义国家,住在哪里无所谓,埋到哪里就更无所谓了。

所以,早在20年前,美国人就开始计划『太空葬』、『月球葬』并投入商用了。美国Celestis公司于1997年实施了全球首次太空葬礼。2017年4月份,日本将有9人的骨灰将乘坐火箭升空,然后返回大气层,在与空气高速摩擦的情况下成为流星,最终完成太空葬礼,整个过程持续数小时,真的碉堡了。

当然,农业国家的观念中,这成了『死无葬身之地』,文化决定了价格和埋法,并形成了终极的定价策略。

以天空为坟墓的太空葬礼,花费仅仅为3万元人民币,属于『经济适用死』

固守着传统观念的中国人,炒阳宅当仁不让,炒阴宅也不是盖的,『死亡成本』大有超越日本的趋势,一般屌丝最好憋着别死,真的死不起。

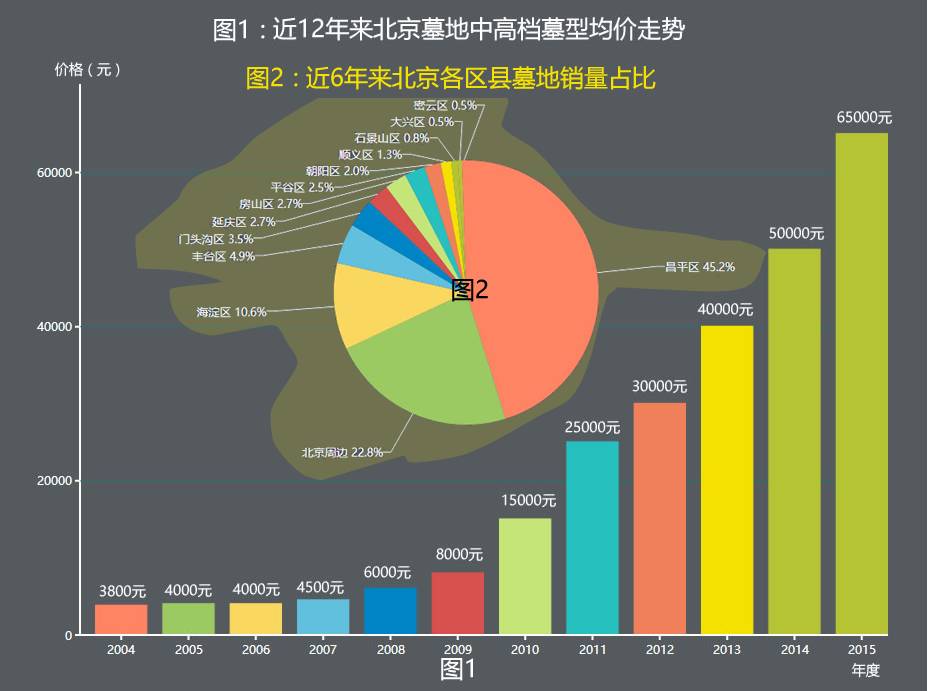

以下图为例,仅仅统计了北京的合法公墓的均价,国内个别高端艺术墓的价格,已经高达40万元/平方米。十年10倍+的涨幅,近两年价格增长率超过30%,秒杀一切理财产品,跑赢众多投资标的。早知道,我们公众号『筹码』真的应该去发行一个『墓地ETF基金』,收益率能把所有的公募基金都『突突突』了,完爆。

2016年5月统计的北京市各个区县合法公墓的中高档墓地均价

『个性化』和『艺术化』墓地、墓碑和葬礼需求的增长,是殡葬业消费升级的典型现象