![]()

我们每天为专业投资者提供市场最新动态、部委政策、行业研究、事件型主题投资策略,捕捉热点机会。我们的读者包括各大机构大佬、买卖方分析师、公私募基金经理、各路游资等专业投资者!

今年以来,A股市场热点颇多。而从机构分析来看,当前各细分行业龙头股亦迎来最佳时刻。

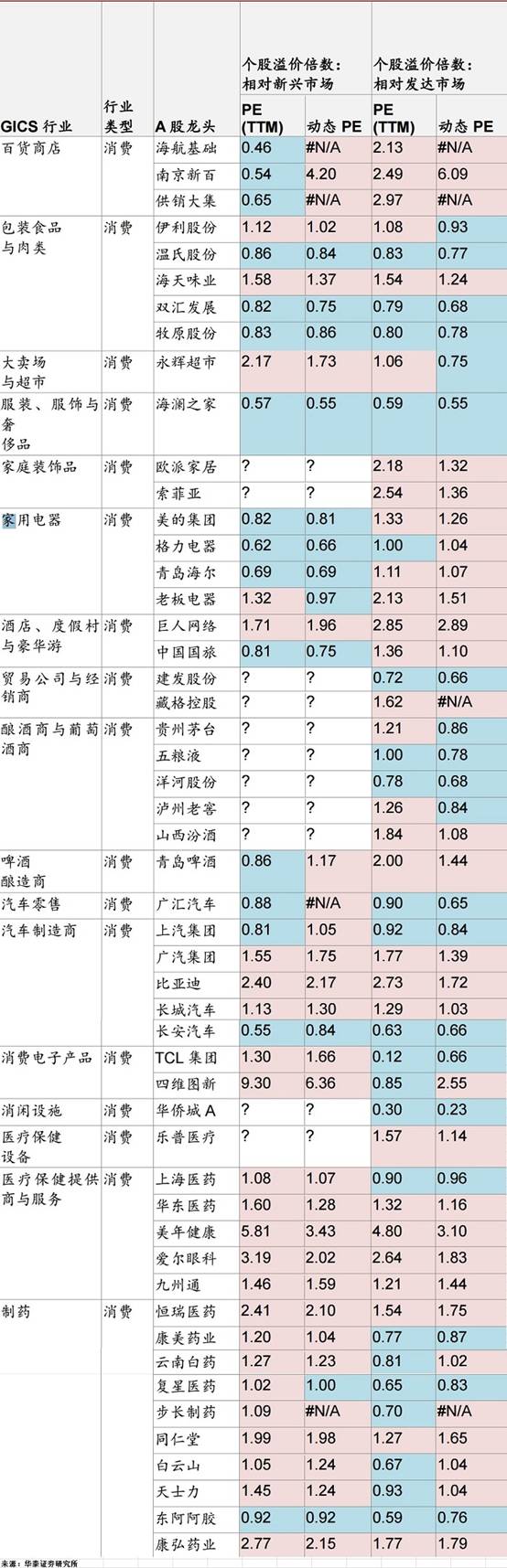

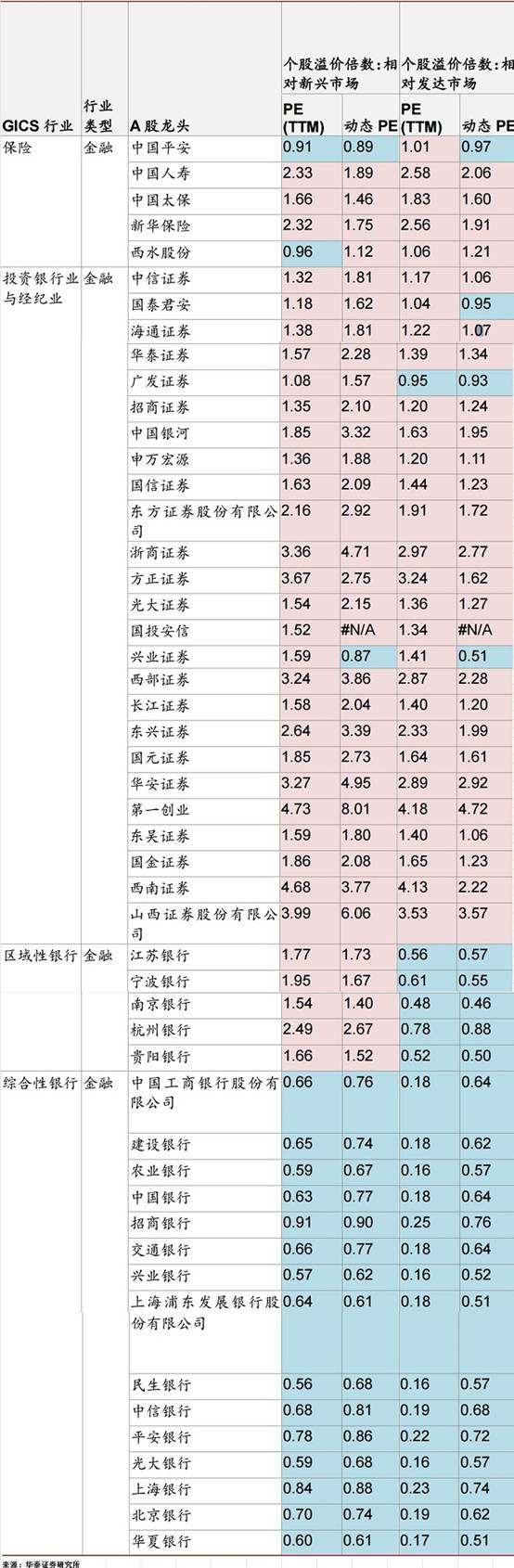

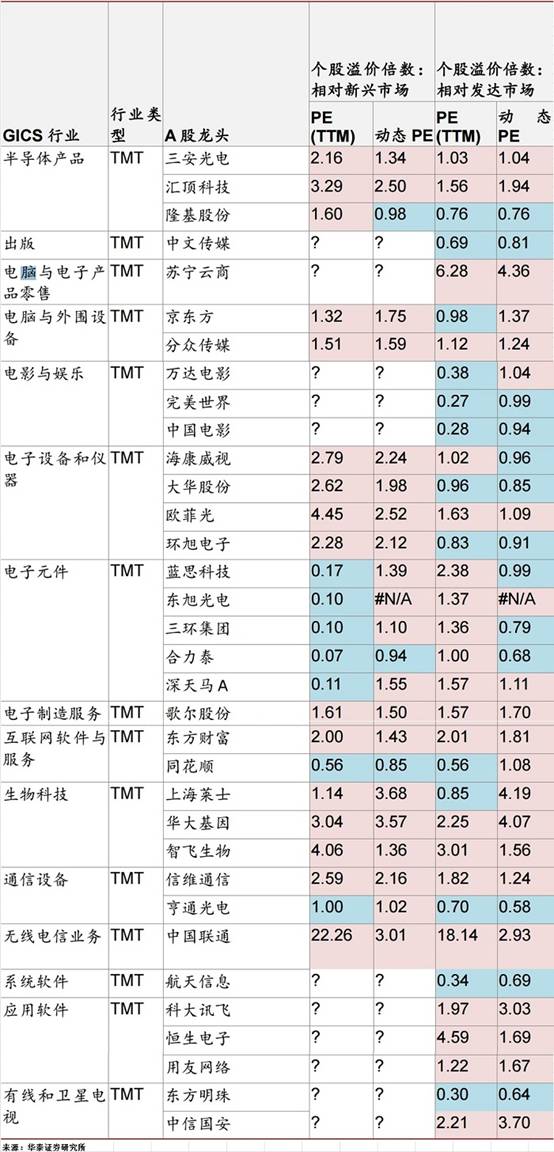

华泰证券戴康策略研报认为,无论相对新兴还是发达市场,A股龙头股“真实溢价倍数”基本全部小于1(部分制药、生物科技、投资银行与经纪业等行业龙头股除外)。和海外相比,A股龙头股相对本行业折价更显著。

报告指出,A股龙头股海外对标“PE 水平相当,PEG 优势显著”。

报告同时从A股消费行业、金融行业、TMT三大行业,筛选出135只行业龙头。具体来看:

A股消费行业龙头

A股金融行业龙头

A股TMT行业龙头

与此同时,广发证券廖凌、郑恺、曹柳龙研报认为,16年以来,A股龙头估值明显提升。从去年2月开始,以消费白马为代表的A股龙头公司开始持续跑赢市场,带来了A股龙头公司的估值提升。从去年2月至今,A股非金融板块整体的估值小幅下滑,但是A股龙头股的估值明显提升。

投资者结构的变化是A股龙头估值提升的重要原因。今年一季度,在A股投资者结构中,险资持股占比已经超过公募,险资更加偏好有业绩支撑的大盘蓝筹,带动市场投资风格从小盘股转向行业龙头。

同时,广发证券根据综合考量市值和收入排名,以甄别行业龙头,即在GICS二级行业和GICS三级行业中,设定市值和收入综合排名靠前的公司为行业龙头。以中国的GICS二级行业为例,按照市值和收入综合排序的方法,甄选出48只龙头股:

报告还指出,应该寻找盈利能力有望抬升的行业龙头,具体来看:

(1)集中度提升的行业:周期品的航空运输、电机和地面兵装;消费品的保险、酒店、专业零售、物流和视听器材;农业的畜禽养殖;

(2)研发支出提升的行业:周期品的塑料、金属非金属新材料、玻璃制造、运输设备等;消费品的生物制品、医疗器械、化学制造和视听器材;TMT中的互联网传媒和计算机设备。

中国证券网此前也援引多家券商报告,细说行业龙头价值。其中:

申万宏源在最新的策略报告中指出,价值龙头的中长期基本面继续处在向好趋势中,未来如果出现回调仍将体现防御属性。

兴业证券表示,中期建议适当均衡配置,在各板块中精选结构,抱紧龙头。即使短期未能收获最大的弹性,中期业绩也将更加坚实。

国泰君安认为,挖掘行业内相对边际改善的龙头仍是未来投资主线,建议以一线龙头白马打底仓,二线蓝筹、中盘蓝筹、创蓝筹进攻。消费第二波看好白酒、家电、乳制品、禽链、汽车、家居、酒店、免税等细分领域龙头。

A股蒸蒸日上同时,海外资金亦积极进入。

财经消息,就在本周四(10月12日),高盛集团(Goldman Sachs)从18个子行业中选出了50只股票,发布了针对中国市场的“新漂亮50”。

报道称,这些股票能够提供的每日流动性达到4.7亿美元,2017-2019年EPS复合增长率达到23%,2018年P/E将达到19倍,PEG为0.9。

本次榜单中,科技行业权重最大,高达49%,BAT的市值合计最高,占50家市值之和的52.1%;其次是消费行业,权重为21%。权重最低的行业为金融业,仅为7%。而在旧指数中,权重最大的是金融行业(25%),其次为工业(19%),科技行业权重极低,仅为2%。

具体来看:

A股名单

港股+美股名单

海外资金对于A股的钟爱,可以从资金量的变化上一窥端倪。

截至本周五,今年以来沪股通、港股通北上资金累计净流入规模分别达729.72亿元、1303.97亿元,合计达2033.69亿元,并呈现持续攀升态势。

中国证券报此前援引公私募基金人士指出,北上资金偏好白马蓝筹股,行业主要集中在金融和大消费。短期看,在经济数据向好、定向降准等利好因素刺激下,A股有望迎来“红十月”;中长期在供给侧改善带来市场出清、A股进入中长期盈利修复的大环境下,长期慢牛行情可期。

以消费行业为例,国泰策略李少君、牟一凌研报分析,当前龙头消费股仍处在良性交易结构中。

市场对消费龙头最大的担忧来源于今年以来对确定性的抱团,导致了持股的过于集中,特别是二季度基金重仓数据更加印证了这一担忧。通过观察发现,如果以格力电器、泸州老窖、贵州茅台和伊利股份等代表性龙头的股东户数作为观察,持股却并没有出现明显集中的趋势。这意味着,消费龙头的市场微观结构并没有明显恶化,这与市场普遍认知不同,也与历史的普遍情况偏离:历史上基金重仓数出现明显增加时,往往股东户数会明显减少。这种背离隐含着我们单纯以机构重仓来衡量交易结构拥挤的判断方法可能会出现认知偏差。

报告认为,今年以来的“漂亮50”不能以单纯的消费抱团现象进行解释。有两个重要的力量在影响市场的结构:

第一个是沪港通、深港通开通后,海外资金对中国股市的配置,其背后的驱动力是美元向新兴市场权益资产的配置趋势;

第二是国内非传统机构投资者的增加,主要是伴随金融去杠杆的深入,资管行业从固收向“固收+”转变的趋势的加速,权益资产优势更加明显。与传统增量资金主要来源于个人投资者不同,这两股力量造成了市场与以往截然不同的变化,这导致了“抱团取暖”的投资思路去理解消费龙头将会出现认知偏差。

报告认为,从基本面角度理解,2017年国庆黄金周消费持续繁荣,消费升级的趋势更是愈发明显,这样的趋势之下,消费行业的三季报不乏亮点。相较稳增长的旧共识,消费升级新趋势下的个股业绩超预期有望带动消费板块实现估值切换。与市场担忧持股结构集中不同的是,从投资建议上,建议投资以白酒、家电、医药、商贸零售、定制家具、汽车和种业中的消费龙头公司。

(Wind资讯综合中国证券报、中国证券网、财经、华泰证券、广发证券、国泰君安等)