做个

小统计

!

我们向机构读者推出

报告定制服务啦!

我们将面向卖方、买方定向推送精选资讯包和投研辅助服务。具体服务类别请拉到文末查看,或者等不及的话,直接回复【

报告定制

】就可抢先体验啦!

------------

1

、

陆股通上半年收益率23%

(兴业证券)

①陆股通上半年收益率23%

。

据兴业证券统计,上半年陆股通资金共流入金额为965亿。收益率方面,其中沪股通资金和深股通资金收益率分别为23%和24%。

②重仓20

只大白马,14

只创新高。

陆股通资金持股十分集中,前20大重仓股清一色的是白马股,且占其总持股市值比例高达62%。20大重仓股中14只个股创2015年以来的新高。

③重配

食饮和家电。陆股通重仓股特征很明显:大盘股、高ROE、低估值、低市盈率、高分红。行业偏好集中在消费行业,大幅超配食品饮料和家电。

2

、

注意雷区,这些票7

月解禁压力大!

(国金证券)

7月以定增解禁为主,相比“首发原股东解禁”类型,定增解禁后减持的动力相对来说较强。

解禁个股方面,7月份“航发动力、比亚迪、易事特、依顿电子、福能股份、中国动力、青岛海尔、东方航空”等解禁规模较大。

依顿电子、福能股份、艾比森、特一药业、易事特、辰安科技等解禁数量占流通股本比例较大,比重都在65%以上。

3

、

次新

+

预增炒鸡火

,

一起挖基本面过硬的次新票

(

申万宏源)

次新+预增成为最近场内资金追捧的热点;已有开立医疗三连板立标杆。此外,众多基本面优质的次新股如弘亚数控、迪精密、创新股份也都在频创新高。

申万强烈建议关注中报高增长的次新股,目前市场仍然处于业绩为王的投资主线之下,且临近中报期,应该寻找业绩成长确定性较高的次新标的。

4

、

更深的套路

,

多维度系统梳理次新股机会

(华创证券)

华创策略王君团队也指出,政策端的施压使得次新板块的分化趋势是大方向。对于后市投资而言,自下而上寻获阿尔法收益的重要性要远远超过次新股的系统性机会。

当下次新股投资有三种策略:

①次新股短期交易策略——基于交易特征的选股逻辑

结合2016Q2至2017Q1年次新股流通市值、一字板数量、开板日估值(PE)等驱动因子的变化特征,对17年4月1日之后开板的次新股制订了筛选策略。通过打分,最终得到了短区间内最具投资价值的30支次新股名单。

②次新股中期配置策略——兼具基本面潜力与强势股特征

在2016年之后上市的强势股的基础上,综合考虑历史和预测业绩与估值的匹配度,得到以下30支具备中期配置价值的次新股名单。

③围绕高送转选取次新标的

华创在甄别具备中报高送转潜力的次新股时,对于公司在过去一年内的营收、盈利和资产回报率都施加了严格的限制条件,在剔除了成长性不匹配的个股后,得到了2017年最具高送转潜力的前30名次新股个股名单。

5

、

真的是太劲爆了!煤炭股这样的中报业绩摆在眼前能不炒吗? (广发证券)

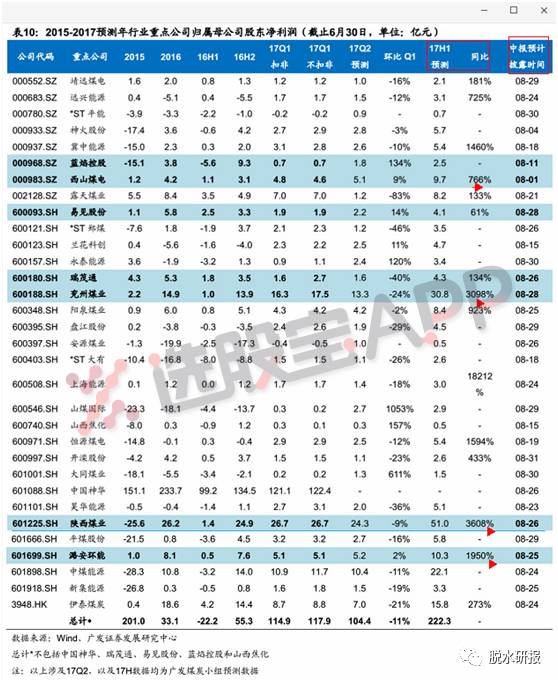

近段时间以来,陕煤、兖煤、西煤等煤炭股接连暴涨。估值与中报业绩的错配是最重要的原因。

广发证券分析指出,相比较2016年全年均价,上半年动力煤、炼焦煤和无烟煤代表煤种均价平均涨幅分别达50%、60%和40%以上。预计上半年盈利同比大幅改善,其中陕西煤业、兖州煤业、西山煤电三家中报业绩预测值同比增幅都在3608%、3098%、766%。

巧的是,

晚间陕煤出了业绩预告,区间净利54亿元-57亿元。两个字,爆表

!

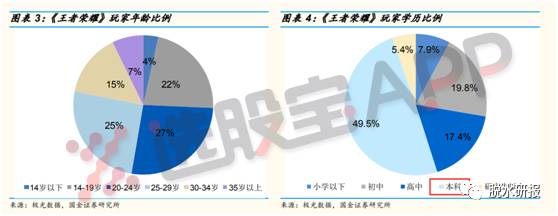

6、高考决定你在哪个城市打王者荣耀,一张图证明这话不是瞎扯的

这句话真不是瞎扯的,据国金证券研究,《王者荣耀》玩家有5.4%持有研究生以上学历,49.5%持有本科学历,17.4%持有高中学历,本科生学历的玩家接近一半!

7

、

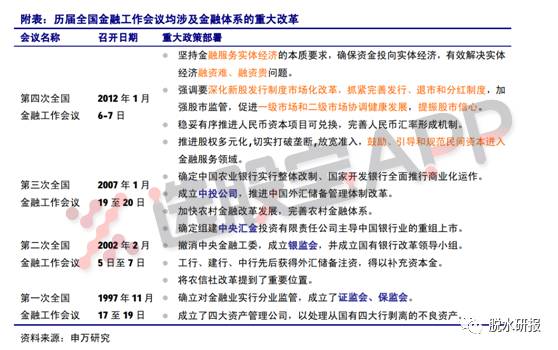

超预期!拖了一年半、五年一度的全国金融工作会议终于要召开了!

(选股宝APP

)

今天有

一条爆炸新闻,新浪援引媒体报道称,中国将与

7

月14

日召开全国金融工作会议,协调金融监管。

这个会议到底有多么重要呢?

看看前几届会议就知道了,历史上这种会议均涉及到金融体系的重大改革和部署,如证监会、保监会、银监会、中投公司的成立

,厉害了!

这个会议2016年就多次传闻要召开,A股市场对这个传闻反应敏锐,选股宝APP梳理,浙江东日、栖霞建设在传闻前后异动明显。

8

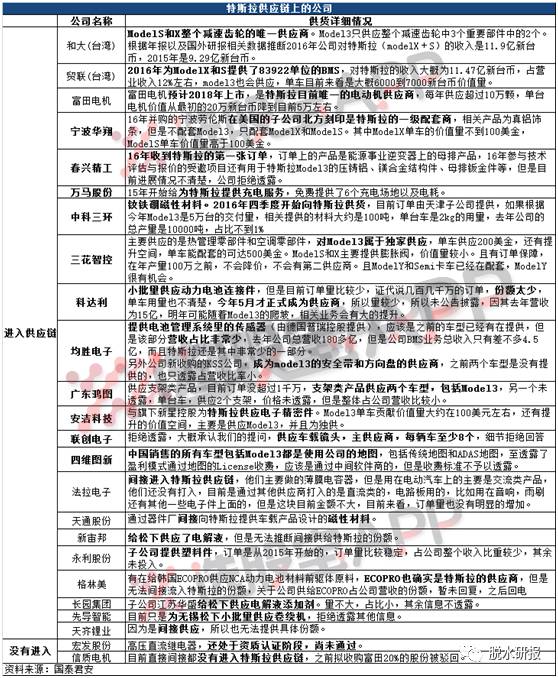

、

真假特斯拉的小伙伴,一位分析师与

30

家公司沟通全记录

(国泰君安)

特斯拉马上就要量产了,市场特别关注的特斯拉供应链的问题,国泰君安与已知和潜在的供应商进行了沟通,一家一家电话沟通,也是蛮拼的。

为了阅读方便,小编整理了一张表~

9

、

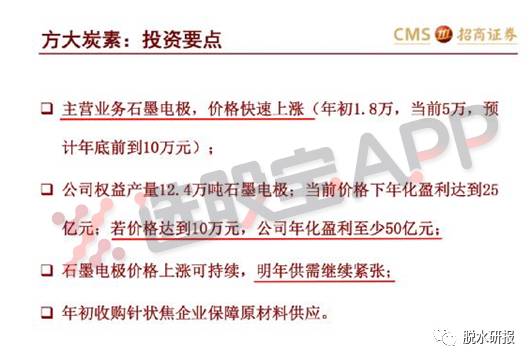

石墨电极价格还得再翻一番,方大炭素会涨到哪里?(招商证券)

方大炭素一直有券商在强推,招商证券再出报告,这次搞大了!

招商证券认为石墨电极

年底要到10万元/吨(目前5万元,年底翻番)

,其主要从供给、需求以及成本的角度论述了这个结论。

(1)石墨电极的主要需求来自于炼钢。

而近期石墨电极的需求暴增主要是来自于两个方面:

①中频炉、高炉转电炉,趋势长期化且不可逆

中频炉转电炉,新增超高功率石墨电极需求15-20万吨之间;高炉转电炉,新增超高功率石墨电极需求20万吨。而目前,目前国内一年的超高功率石墨电极产量也就19万吨(还要分5万吨出口)。

②螺纹钢价格大涨,国内外石墨电极需求增长

石墨电极最重要下游是电炉炼钢,螺纹钢价格处于高位,而废钢价格在低位,电炉炼钢较高炉炼钢流程具备接近200元成本优势。

(2)供应端:国内外剧烈去产能

国内供给侧考虑到产能利用率、冬季限产、环保和原材料等因素,预计全年石墨电极产量不超过50万吨,缺口约13万吨。

所以需求暴增+供应短期跟不上,石墨电极价格涨涨涨停不下来。

虽然,石墨电极价格涨不停,但它的原材料也在涨价,这会抵消带涨价带来的空间吗?答案是不会。因为成本端涨幅远不及石墨电极价格涨幅(上半年,成本端涨幅1w,石墨电极涨幅5w)

最后,送上一张

方大炭素的核心逻辑图。

10

、

西部矿业:传统矿业板块回归暴利!全年业绩有望达

9

亿

(兴业证券)

前段时间因为盐湖提锂技术的重大进展,西部矿业炒过一波,其收购的青海锂业是我国目前唯一一个大规模、稳定生产碳酸锂的盐湖提锂企业,且品质均达到电池级。

但除了优质盐湖锂资产注入助推未来业绩提升外,西部矿业的传统矿业板块同样回归暴利,兴业证券预计公司全年业绩有望达9亿。