文:方正宏观任泽平 联系人:卢亮亮

2010年以来,经过6年的经济衰退和长达54个月的通缩,传统行业领域大量中小企业退出,行业龙头压缩淘汰过剩产能,市场自发的力量进行产能出清,2016年启动的供给侧改革和行政化去产能加速了国企扎堆领域的的产能出清。行业集中度提升,剩者为王、强者恒强,新5%比旧8%好。

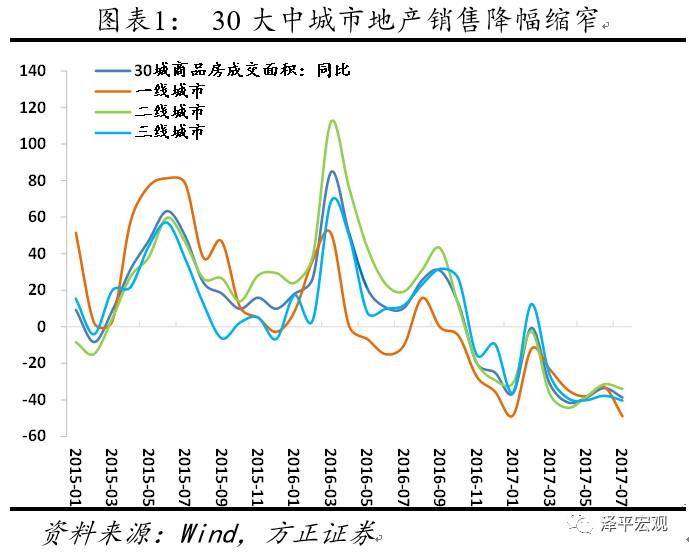

下游地产销售降幅继续收窄,三四线土地成交明显改善。30城地产销售同比降幅继续收窄,7月同比-32.7%,较6月同比上升了0.8个百分点;7月初三四线土地成交同比大幅回升,三线城市拿地规模同比由6月的4.1%升至33.7%;7月车市开局平稳,零售和批发同比表现好于预期;纺服需求走弱;外需向好内需平稳,6月进出口均超预期。

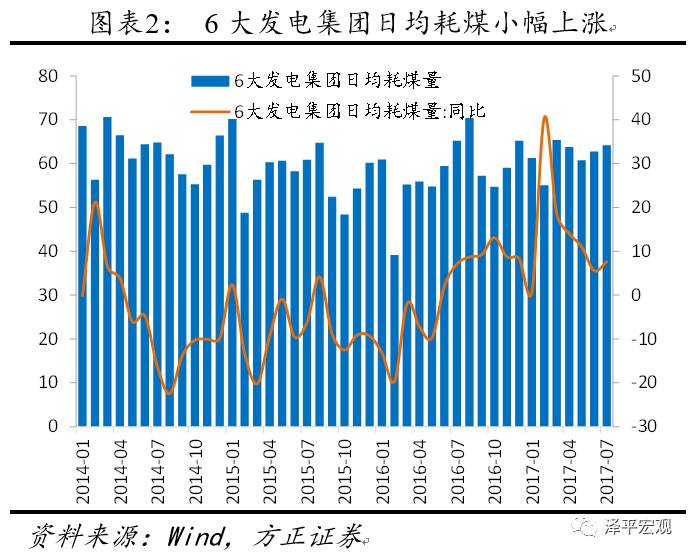

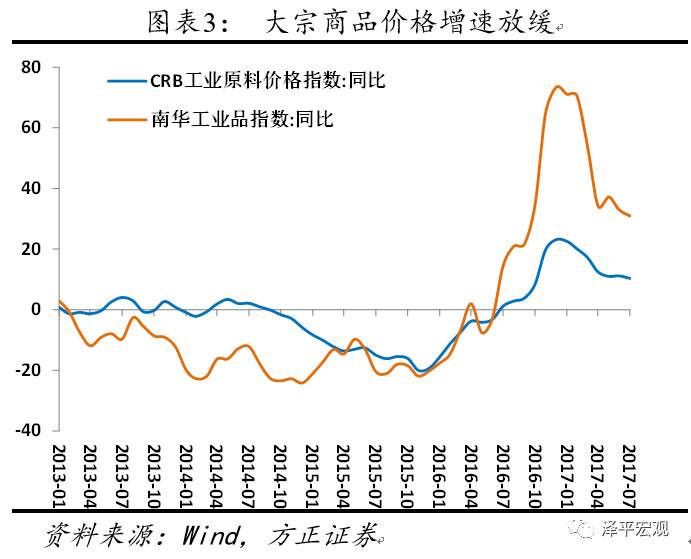

中游发电耗煤大幅改善,钢铁低库存带动格持续震荡走强。7月发电耗煤量环比大幅改善,同比7.6%高于6月的5.6%,可能受生产偏稳和高温天气的影响。钢厂高炉开工持续走高但钢厂库存和社会库存不断下探,螺纹钢价格震荡走强。水泥库存连续6周上升,受川渝地区带动,水泥价格整体小幅上涨。美国原油库存大幅下降超预期,WTI原油价格震荡上行;有色价格分化,锌价同比反弹而铜铝回落。

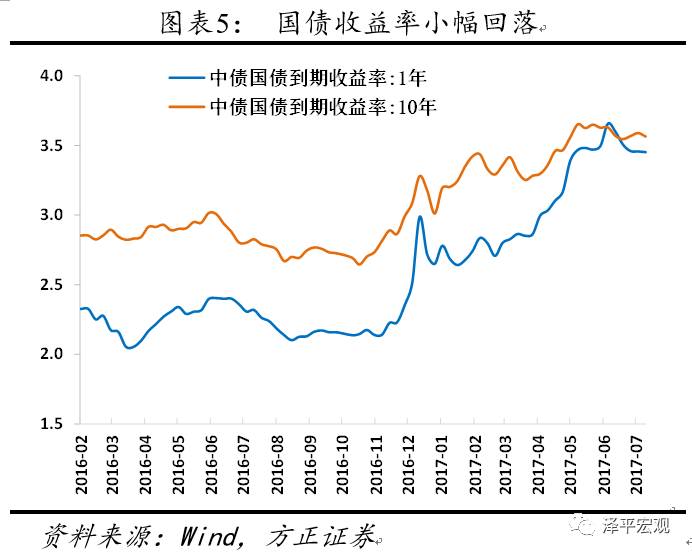

菜价回落猪价降幅缩窄,油价和药价同比也放缓,短端利率略升。7月鲜菜价格同比开始回落,猪肉价格同比降幅缩窄,成品油和中药材价格同比增速放缓。央行连续11日暂停公开市场操作后本周开启逆回购。央行对当前资金面预期由“良好”调整为“中性”。本周R007利率为3.1070%,较上周上升26.46个BP;DR007利率为2.8064%,较上周上升9.91个BP;10年期国债收益率为3.5749%,较上周下降1.48个BP。人民币汇率止跌上扬。

风险提示:美联储加息超预期;国内货币收紧和金融去杠杆超预期;房地产调控过紧;改革低于预期;债务风险。

1、下游:地产销售改善三线拿地上升,汽车销售平稳

本周30大中城市地产销售环比下降15.0%。截至7月12日,30大中城市地产销售同比-32.7%,高于6月同比-33.5%;其中一二三线城市同比分别为-36.1%、-29.9%和-35.7%,分别低于、高于和高于6月同比-32.8%、-31.4%和-37.7%。7月初土地成交面积同比回落。7月100大中城市土地成交同比-7.6%,低于6月同比-3.3%,其中一线同比由6月的9.6%下降至-74.6%;二线同比由6月的-11.3%降至-31.2%;三线同比由6月的4.1%升至33.7%。土地成交面积同比改善主要来自三线城市的拿地规模上升。7月初100大中城市土地供应同比增8.7%,基本低于6月同比12.4%;其中一二三线城市土地供应同比增速分别为25.5%、-19.0%和44.3%,分别高于、低于和高于6月的-16.8%、10.8%和18.6%。

7月车市开局平稳。零售方面,今年的7月同比增速约0%,但是在16年同期零售表现较强的基础上取得的,零售情况好于预期。批发方面,本周的厂家销量同比增速17%,同样表现抢眼。另外,根据全国乘联会本周公布的最新数据,狭义乘用车合计产量6月环比增加5%,同比增加18.4%,车市总体情况良好。

上周电影票房收入环比上升18.6%,观影人次和放映场次环比分别为19.7%和11.2%,主因是暑期黄金档大幕正式开启,家庭观影需求增大。同比来看,7月份票房收入、观影人次和放映场次分别为-3.3%、-7.0%和16.0%,均低于6月的10.1%、11.0%和26.8%。

纺织原料价格同比增速持续放缓。本周中国纺织经济信息指数中的纱线价格指数环比上升0.36%,7月同比8.0%,低于6月同比13.7%。坯布价格指数环比下降0.02%,7月同比3.6%,低于6月同比4.8%。柯桥纺织价格指数中原料类、坯布类、服装面料和家纺类同比分别上升2.73%、下降0.41%、上升0.5、上升1.31,分别低于上月2.75、高于上月-0.74%、低于上月1.16%和上月1.59%

集装箱运价指数同比放缓。上周上海出口集装箱运价指数(SCFI)环比下降3.2%,7月同比28.0%,低于6月同比56.8%。中国出口集装箱运价指数(CCFI)环比与上一周持平,7月同比26.1%,低于6月同比28.9%。国内外货运价格环比均有所下降。本周波罗的海干散货指数(BDI)环比下降8.8%,7月同比19.4%,低于6月同比41.5%。上周中国沿海干散货运价指数(CCBFI)环比下降0.1%,7月同比14.3%,低于6月同比28%。

2、中游:发电耗煤量环比大涨,钢价走高水泥略降机械火爆

本周发电耗煤量环比大幅上涨。6大发电集团日均耗煤量环比增加10.8%。截至7月13日,本月6大发电日均耗煤64.2万吨,高于6月的62.8万吨。7月发电耗煤量同比增加7.6%,高于上周同比4.6%和6月同比5.6%。由于6-7月高温天气导致居民用电上升,从而干扰发电耗煤指标与工业生产之间的相关性。截至7月12日,17年7月日均最高温为31.8℃,高于16年同期的30.7℃。

国内钢厂上周盈利比率83.4%,与前一周数据持平,仍维持在高位。上周全国高炉开工率为77.8%,环比增加0.9个百分点,钢厂生产持续旺盛。截至6月30日,日粗钢产量6月同比为3.4%,高于5月同比-1.8%和4月同比2.0%。尽管产能利用率继续提升,但社会库存和钢厂库存连续下滑,社会库存由上周的939.4万吨降至927.4万吨,钢厂库存由上周的301.8万吨下降至294.9万吨。低库存带动本周螺纹钢价格持续震荡走强,周环比增加1.9%,7月螺纹钢价格同比56.3%,低于6月同比65.0%。

水泥价格小幅回涨。本周水泥价格环比上涨0.2%,7月同比增加32.1%,高于6月同比31.6%。据数字水泥网统计,截至7月7日,全国水泥库容比连续6周上升,本周录得65.3%,高于6月的62.7%和5月的60.8%。目前水泥仍处在需求淡季全国价格疲弱,但川渝两地水泥大涨成为市场亮点。

大宗商品价格大规模上涨。截至2017年7月13日,大宗商品价格涨跌榜中环比上升的商品共63种,集中在化工板块(共13种)和有色板块(共12种),涨幅前3的商品分别为氧化镨(3.59%)、乙二醇(1.70%)、镨钕合金(1.62%)。环比下降的商品共27种,集中在化工(共10种)和农副(共7种),跌幅前3的商品分别为混二甲苯(-0.94%)、豆粕(-0.93%)、丙烷(-0.89%)。

机械市场销量持续超预期。据第一商用车网数据显示,6月重卡销量约9.5万辆,环比仅下降3%,比去年同期的6.0万辆大幅增长60%。据中国工程机械工业协会挖掘机分会的数据,6月挖掘机销量同比增长100.8%。综合来看,即使是在淡季,工程机械销量依然维持大涨行情,是由基建行业增长、折旧及其替换以及库存出清等多重因素所致。

3、上游:油价偏强震荡,有色价格震荡分化

本周CRB工业原材料指数环比-0.3%,7月同比10.3%,低于6月同比11.2%。南华工业品指数环比增长2.5%,7月同比30.6%,低于6月同比32.9%;南华农产品指数环比2.1%,7月同比0.1%,高于6月同比-1.4%。

耶伦观点意外偏鸽,美元指数剧烈震荡下跌。本周美元指数环比下跌0.4%,7月同比-0.5%,低于6月同比2.5%。受美元下跌影响,本周周二开始,金价自低位开始上行,最高上探至1224美元每盎司。本周伦敦现货黄金环比降低0.2%,7月同比-9.8%,低于6月同比-1.3%。

6月OPEC原油产量超出预期,原油钻井数量增加, EIA周二下调对今明两年西得州中质油(WTI)和布伦特原油价格的预期。本周WTI原油价格环比上涨0.8%,7月同比下降1.6%,高于6月同比-7.8%。俄罗斯油长诺瓦克提出如有必要将加大石油减产力度,尼日利亚表示原油产量虽然有所复苏,但依然低于OPEC 180万桶/天的标准。美国方面,原油库存降幅大于预期,国际油价冲高回落。7月7日当周EIA原油库存减少756.4万桶,预期减少245.0万桶/日;汽油库存减少164.7万桶,预期为减少53.4万桶。

有色价格震荡分化,铜铝价格增速回落而锌价增速反弹。LME铜本周环比1.1%,7月同比22.2%,略低于6月同比22.6%。LME铝价格周环比下降1.9%,7月同比16.2%,低于6月同比18.4%。LME锌价格周环比增长2.7%,7月同比30.5%,高于6月同比26.2%。

4、价格:菜价回落猪价降幅收窄,油价和药价持续回落

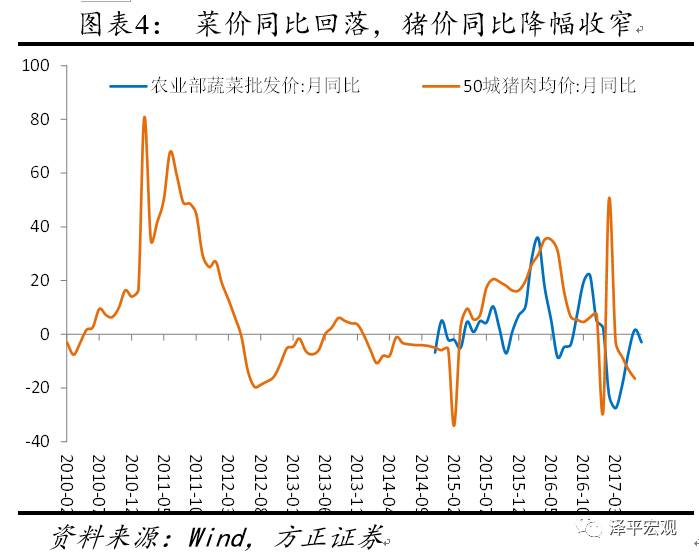

本周农业部28种重点监测蔬菜平均批发价环比上涨1.8%,前海蔬菜批发价格指数环比下降0.3%,山东地区受高温天气影响供给大幅减少,蔬菜批发价格指数环比大涨17.6%。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数7月同比分别为-2.1%、-1.4%和4.3%,分别低于6月的1.7%、低于0.2%和高于4.1%。

本周农业部猪肉平均批发价环比上升0.4%,7月同比下跌22.6%,高于6月的-25.5%。36个城市猪肉平均零售价环比上升0.1%,7月同比下跌11.3%,高于6月的-11.5%。发改委发布《上半年生猪价格情况及后期走势分析》,警示下半年猪肉供应可能会进一步增加,猪价整体仍会呈下降趋势。36个城市牛肉和羊肉平均零售价7月同比分别为-1.1%和-2.6%,分别高于和低于6月的-1.5%和-2.4%。36个城市草鱼和鲢鱼平均零售价7月同比分别为10.7%和5.2%,分别低于和高于6月的11.5%和4.5%。

非食品方面,油价和药价同比均回落。全国成品油价格增速继续回落。本周全国成品油价格指数环比与上周持平,7月同比上涨5.2%,略低于6月的5.5%。中国成都中药材价格指数7月同比10.6%,较6月同比12.7%下降了2.1个百分点。

5、货币:货币政策“紧平衡”,短端利率全面上升

本周央行公开市场共有2800亿逆回购到期,周一至周五分别到期300亿、400亿、500亿、600亿和1000亿。本周二,央行在时隔十二天后重启公开市场操作,进行300亿7天和100亿14天逆回购操作,完全对冲当日到期量;周三又进行400亿7天和300亿14天逆回购,当日净投放200亿;周四随即停止逆回购操作。

央行对银行体系流动性的评价由前段时间的“处于较高水平”转向“适中”,反映了前段时间流动性充裕逐步走向尾声,但总体不会改变流动性“紧平衡”的局面。

截至7月14日,1天期银行间回购加权利率为2.7256%,较上周上升18.79个BP;7天期银行间回购加权利率为3.1070%,较上周上升26.46个BP。1天期存款类机构回购加权利率为2.6495%,较上周上升15.56个BP;7天期存款类机构回购加权利率为2.8064%,较上周上升9.91个BP。1年期国债收益率为3.4560%,较上周下降0.15个BP;10年期国债收益率为3.5749%,较上周下降1.48个BP。

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周下降1个BP,票据转贴利率(月息)亦下降1.5个BP。本周不同期限的信用利差分化,1年期AAA企业债的信用利差扩大1.49个BP,10年期AAA企业债的信用利差扩大2.95个BP。

美元指数走低,人民币汇率小幅上扬。本周美元兑人民币中间价贬值0.16%,美元兑人民币即期汇率贬值0.26%,离岸人民币贬值0.24%。在岸和离岸人民币汇率价差由上周的-0.0043扩大至-0.0001,美元兑人民币1年期外汇远期买报价下降5个BP。