——作者:徐涛

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

共达电声+万魔声学业务协同性体现,2019年上市公司业绩超预期。

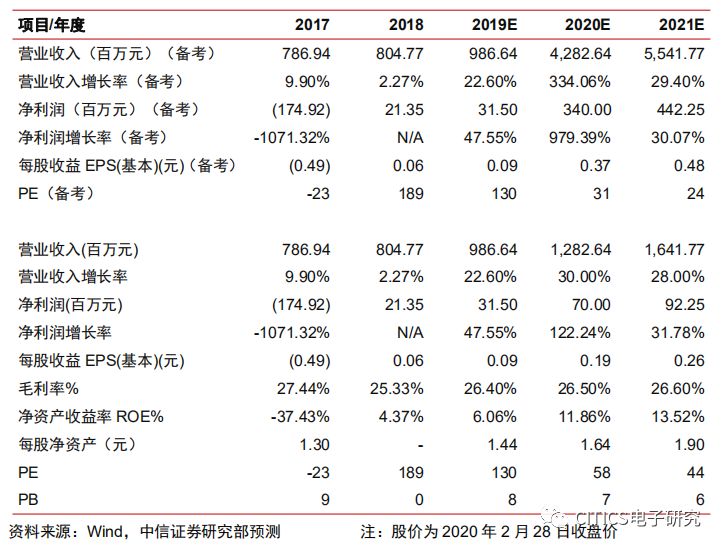

公司发布2019年业绩快报,报告期内实现收入9.87亿元(同比+23%),归母净利润0.31亿元(同比+47%)。

此外,公司亦计提各项资产减值准备达0.28亿元,表明实际经营获得的归母净利润约为0.59亿元,超市场预期。

我们认为,公司传统主业为麦克风、扬声器等声学组件,而计划合并吸收的万魔声学主业为TWS等声学整机,两者具备较强的产业链上下游协同效应。

自2017年底万魔实控人谢冠宏先生实际控制上市公司后,此协同效应正在逐步显现,2018/2019年收入增速分别+2.3%/+23%。

分季度看,公司业绩亦在逐季向好,2019Q4实现收入2.96亿元(环比+27%),归母净利润0.15亿元(环比+67%)。

-

持续推进万魔声学合并方案,预计2020Q3再报会。

公司持续推进万魔声学的吸收合并方案,后续亦将提请股东大会延长此吸收合并方案有效期,至前次股东大会决议有效期届满之日起12个月(预计2020年5月至2021年5月)。

公司前期吸收合并方案被证监会否决,主要系(1)标的资产近三年实际控制人未发生变更的披露不充分;

(2)标的资产销售和利润来源对关联方依赖度较高。

根据公司公告,标的资产(即万魔声学)实控人自2013年成立即是谢冠宏先生。

2017年6月以前由于持股比例原因财务投资者掌握多数董事会席位,但并不实际控制标的资产;

2017年6月之后,公司拆除境外投资架构,谢冠宏先生开始掌握多数董事会席位(5/8)。

展望后续,我们认为上市公司有望在2020Q3重启吸收合并方案,万魔+共达协同将在未来打开公司新成长空间。

-

智能音频行业爆发,万魔声学业务增长明确。

2018年以来,智能音频行业爆发,手机厂商后续亦存在手机端标配TWS耳机的趋势,预计2019/2020年安卓端TWS耳机出货量达6800万/1.3亿副。

万魔声学是国内领先的TWS耳机ODM厂商,产品包括小米Air、华为FreeBuds、FlyPods系列、OPPO Enco Free等,预计2019/2020年TWS耳机出货量达到450万/1000万副,万魔在客户端持续拓展,未来有望切入vivo、阿里、谷歌等知名厂商供应链。

自牌产品方面,公司已发布Stylish、主动降噪两款自牌TWS耳机,定位中高端,预计2019/2020年自牌收入达2.2/3.1亿元。

长期看,万魔聚焦音频业务,同时布局可穿戴、健康、车载及家居领域,致力于成为IoT时代提供系统解决方案的声学科技公司。

-

风险因素:

重组失败风险;

行业竞争加剧;

新品推广不及预期;

研发不及预期

-

投资建议:

我们预测公司本部2019-21年净利润为0.31/0.70/0.92亿元,万魔声学净利润为1.6/2.7/3.5亿元,假设2020年并表,调整2019-2021年备考EPS至0.09/0.37/0.48元(原预测为0.06/0.33/0.43元)。

按备考情况进行估值,我们给予2020年合并后公司40倍目标PE,对应目标价14.70元,维持 “买入”评级。

【中信证券研究部 电子行业研究团队】

中信证券电子组首席研究员

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

-------------------------------