文:凭栏欲言

人民币(名义)汇率再创近两年半新高。

但

购买力

(

真实汇率

)呢?

2020年前10月累计,中国货币购买力贬值(CPI涨幅)3.04%,美元购买力贬值1.22%。

人民币汇率相对与美元升值,但人民币真实汇率(购买力)相对美元贬值。

名义汇率涨而真实汇率跌(背离),这是外升内贬。

01

灰犀牛——背离造

资产价格泡沫的表现之一,就是资产价格与商品价格的背离;

汇率泡沫的表现之一,就是名义汇率与真实汇率(购买力平价)的背离。

有背离就必然有拟合。

背离过程是灰犀牛的生成过程,拟合过程就是灰犀牛的冲击过程。

唯一可以防范灰犀牛的手段,就是不要让灰犀牛生成!

而一旦背离产生,灰犀牛生成,所谓的防范办法就只能是拆东墙补西墙,越拆窟窿越大,直至无墙可拆。

02

背离相互制约

资产价格(房价等)与物价的背离能否得以维持,这是一个水量在不同领域的分配问题,政策上有极强的操控性(可以参考涨价去库存),但水量分配的前提是

能不能将足够多的水拦在境内;

名义汇率与真实汇率的背离能否得以维持,关键在于能不能

遏制住印钞欲望。

中国当前所面临的最严重的问题,就是两个背离开始相互制约。如果遏制不住印钞的欲望,则很难将水拦在境内。

03

疫情的助攻

相当明显,2020年蓄水于境内的难度,相较于2019年大为减轻,何种因素做出了关键助攻?

是疫情!

为什么要蓄水于境内?无非是为了稳定资产(房产、股票都要稳)价格,防范冲击经济。

但这种蓄水于境内的模式加大了通胀及汇率的压力,内外压力差让人民币贬值压力很大。

自2017年以来,人民币将水拦在境内手段频出,主要从两个方向上发力:

1)

压缩出水口。

2)

金融加大开放,刺激热钱流进。

但仍无法充分缓解压力,人民币汇率最终在2019年8月破7。

疫情的发生

至少从4个方面有利于实现将水拦在境内。

1)

减少了非法外流。

疫情封关,蚂蚁搬家式资本外流的口子被扎紧。

2)

扩大货物出口。

疫情对海外生产造成极大创伤,而中国生产受到的影响较小,非常有利于中国货物出口(人民币升值则使得出口优势有所下降),数据显示中国出口从5月开始反弹。

3)

大幅压缩海外旅游支出。

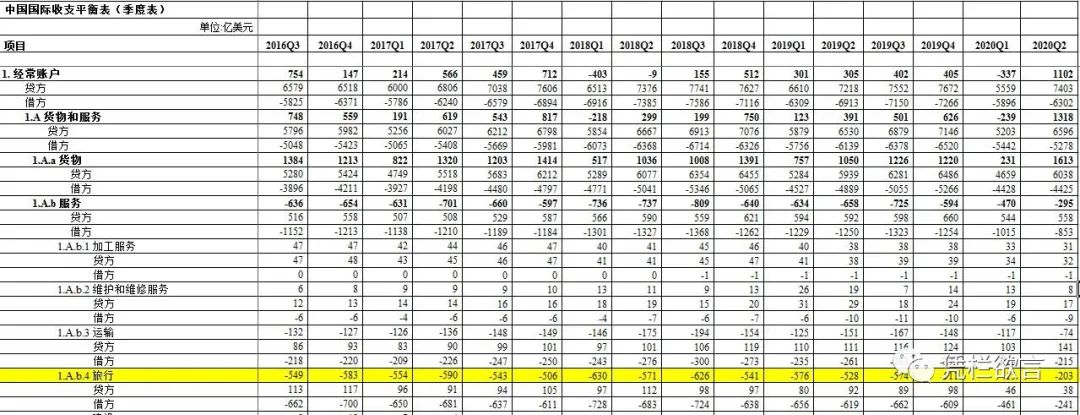

中国国际收支平衡表数据,2019年2季度,中国服务贸易逆差658亿美元,而2020年2季度为295亿美元,单季度逆差压缩363亿美元。其中,海外旅游逆差是服务贸易逆差的大头,旅游逆差同比大幅压缩超过六成(压缩额度235亿美元)。

4)

货币竞争压力下降。

疫情对海外的冲击更加严重,导致

海外货币政策宽松力度更强

,人民币货币竞争压力相对下降。

疫情是(短期)将水拦在境内的最大助攻,

进而打断了名义汇率与真实汇率的裂口压缩进程。

疫情之前,人民币蓄水于境内一度只能采用外储硬拉模式。而

疫情的助攻让人民币蓄水于境内难度下降。

6月开始,蓄水于境内大获成功,随之内外压力差扩大,人民币名义汇率与真实汇率裂口扩大,这又需要中美息差的持续扩大作为撬开裂口的支点,使得中国货币难以放松。

5个月后,2020年11月,信用债市场恐慌刺激信用收紧,央行

紧货币演变为紧信用

。

04

路线选择?

一般来说,宽(紧)信用指的是社会融资规模,社会融资规模有下降趋势就是紧信用。而货币指的是央行利率,利率升高就是紧货币,反之就是宽货币。

央行利率降低会在一段时间之后刺激信用扩张(而非同步)。反之,央行利率收紧则会在一段时间之后导致信用收紧。

这种非同步的现象,就此形成货币与信用的四象限。

2020年6月份,央行货币政策边际收紧,2020年11月,开始影响信用收紧。

就历史转换来看,至少半年内,信用收紧已是既定事实,央行只能在货币上作出选择

。

那么当前央行有且只有两条路线可以走: