基于亚太地区的重要地位,剑桥另类金融研究中心(Cambridge Centre for Alternative Finance)对亚太地区不同国家的受访者进行了采访并获得相关的反馈数据,并于2016年3月发布了报告“驾驭潜能——亚太另类金融基准报告”(“Harnessing Potential: The Asia-Pacific Alternative Finance Benchmarking Report”)。这篇报告较为全面地研究了亚太地区另类金融的发展状况、地理分布以及监管情况,并重点就不同国家和地区的发展状况进行了研究,包括中国大陆、东亚、东南亚、南亚、大洋洲等地区。

该报告提到的

另类金融(Alternative Finance)是我们所称的“互联网金融”中的一小部分,指那些通过银行系统之外的互联网渠道为个人和企业提供资金的中介机构,它不包括诸如P2P保险、在线货币基金市场以及第三方支付等。

我们一般提到的“互联网金融”包括了传统金融机构的线上模式,也包括了非传统金融机构提供的线上金融产品和服务,比如在线货币基金、在线财富管理、在线支付等等。

另类金融在亚太地区发展迅速。它通过创新的金融工具和渠道来进行资金筹集、服务,成为区别于传统金融的新型金融中介。

从回报型众筹(也被称为产品型众筹)到P2P网络借贷,再到商业票据交易和股权众筹,这些在线的互联网金融活动将借贷双方直接联系起来,为初创企业筹集了资金,也为个人和机构创造了新的投资方式。

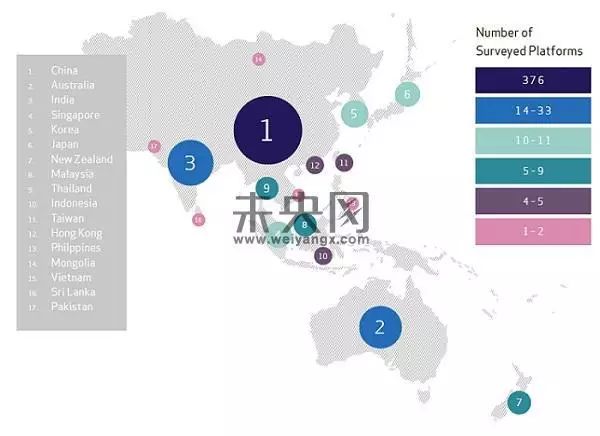

剑桥另类金融研究中心联合了各个国家的研究机构,并向17个国家和地区的另类金融平台发送了调查问卷,这些平台在2015年11月12日到2016年2月10日间保持运营三个月以上。

该研究中心总共在亚太地区回收了503家平台的问卷,其中376家来自中国,127家来自其他的亚太地区。

该报告宣称在除中国外的亚太地区覆盖了市场的85%,而中国由于发展速度过快、监管缺失、从平台数目上看仅占了中国市场的一小部分,但他们认为该数据已经囊括了中国市场中规模在前100位的平台,因而也具有代表意义。根据该报告的统计,亚太地区的另类金融市场规模在2015年达到1028.1亿美元,与前一年相比增长了323%。

图1表明了亚太地区另类金融市场的地理分布,除中国发展异常迅猛之外,大部分另类金融平台都集中在经济较发达的国家和地区,如澳大利亚、日本、韩国等地区。

图1:亚太地区另类金融平台的地区分布

整个亚太地区的另类金融平台从2009年开始发展,2011年开始飞速发展,2014年发展最为迅速。

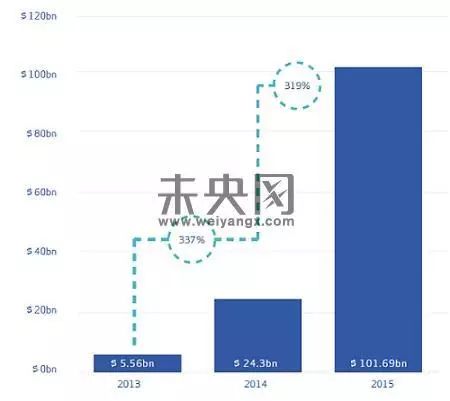

中国在这期间已经成为世界上最大的另类金融市场。

根据剑桥报告的统计,在2015年中国另类金融企业的交易额就达到1016.9亿美元(约合6387.9亿人民币),这构成了亚太地区交易总量的

98.9%

。相比之下,2015年英国的另类金融市场的总规模仅为45亿美元(即32亿英镑)。

图2:中国另类金融市场年交易额(美元)

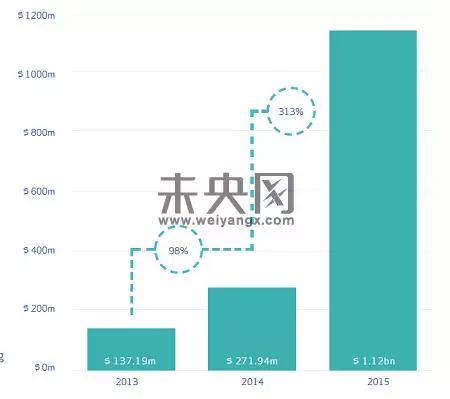

图3:亚太地区(除中国)互联网金融市场年交易额(美元)

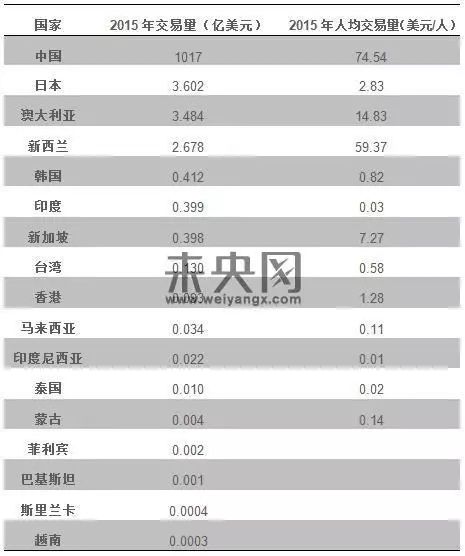

亚太除中国以外的地区2015年的交易额达到11.2亿美元,与2014年2.72亿美元的交易量相比,增长了313%。具体国家的交易量见表1。

表1:亚洲主要国家2015年另类金融平台交易量

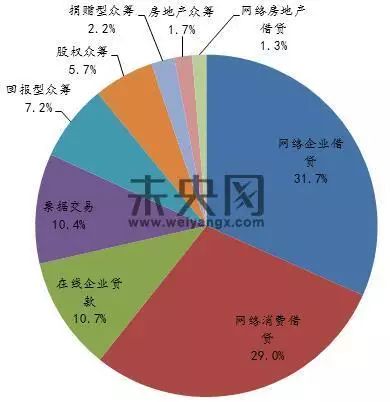

从另类金融的市场细分来看,网络借贷的交易额最大,占据了主导地位。除中国以外的亚太地区,2015年的网络企业借贷(Marketplace/P2P business lending)交易量达到3.56亿美元;其次是网络消费借贷(Marketplace/P2P consumer lending,3.26亿美元)、在线企业借贷平台

(

在线借贷机构:由平台作为债权人,直接给借款人发放贷款

)

(balance sheet business lending,1.21亿美元)、票据交易(invoice trading,1.17亿美元)、回报型众筹(reward-based crowdfunding,0.81亿美元)及股权众筹(equity-based crowdfunding,0.64亿美元)等,具体市场份额如图4。

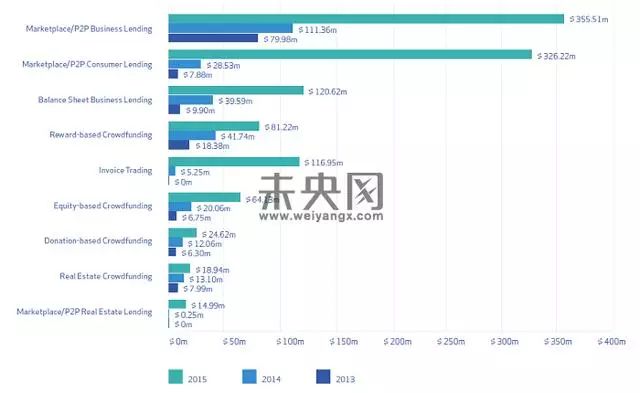

从各细分市场的发展状况来看(图5),另类金融市场中的网贷行业,在过去几年中发展最为迅速。从2013到2015的三年间,除中国外的亚太地区网络企业贷款年增长率达到129%,而网络消费贷款增速更猛,达到653%。该调查中的票据交易和在线企业借贷平台主要集中在澳大利亚,其中票据交易比较活跃的借款人主要在农业和交通,而在线借贷的借款人主要在食品和饮料行业。网络商业贷款中日本的平台也占据了较为重要的地位,其借款人主要集中在房地产和建筑领域。在亚太地区(除中国),股权众筹分布较为广泛,相当多的电商和科技种子企业使用这种模式获得融资。

图4:亚太地区(除中国)2015另类金融市场份额

图5:2013-2015年间亚太地区(除中国)另类金融市场交易量

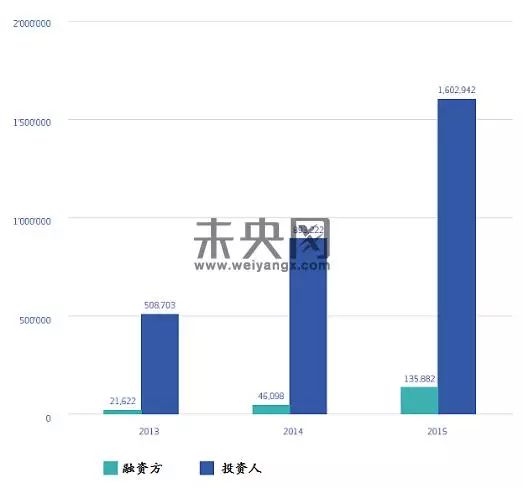

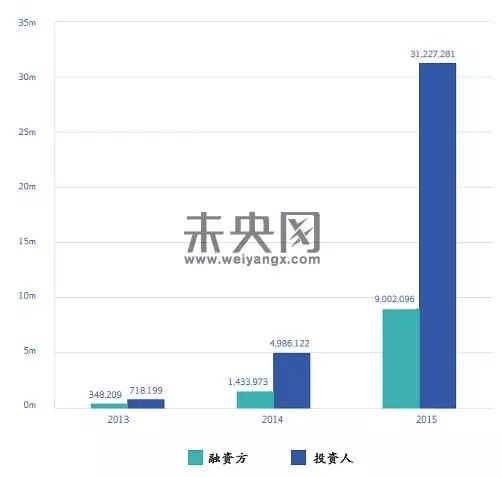

在亚太地区(除中国)另类金融的市场参与人2013年为20.8万人,而到2015年增长到了160万人。但是成功融资的比例曾从23.5%降至11.8%,这可能是由于市场竞争的增加所导致的。在回报型众筹领域,每个项目平均有308人投资,平均每人投入$102。而在捐赠型众筹平台上,平均每个项目仅有42名捐赠者。网络消费贷款平台上平均每笔贷款有43名出借人,平均每笔贷款1.7万元;而网络企业贷款和票据交易平台每笔交易的投资人则更少,平均仅有3名投资者,不过每笔贷款额度则有4.4万元。

图6:亚太地区(除中国)另类金融市场参与人次

在亚太地区(除中国),机构投资者主要参与的另类金融模式是票据交易和在线商业贷款平台,分别占88%和79%(交易量加权平均)。除此之外,机构投资者参与网络消费贷款平台的比例是63%,而参与网络企业贷款平台则比例较低,仅占3%,这主要是日本的网络企业贷款平台中没有机构参与。

在亚太地区,另类金融的快速发展,使得这些国家的监管机构都在用自己的方式对这些新的融资模式进行监管。

一些国家和地区尽可能的将股权和债权的另类金融纳入已有的监管框架

,

例如香港和新加坡

。

而另一些国家,监管机构则采用了更为积极的方式来推进新的立法,来对这些新型金融模式进行监管

,

例如马来西亚和新西兰

。

该报告访问了16个国家和地区的127家平台,获得了他们对现有各国监管政策的看法,如图7。新西兰、马来西亚和澳大利亚的另类金融行业大部分认为其现有监管政策是合适的。而日本和泰国则有相当一部分行业内平台认为对其监管过严。印度和新加坡则大部分平台认为他们急需相应的监管。

图7:亚太地区(除中国)的另类金融行业对本国现有监管政策看法

中国目前正在经历各种不同另类金融模式快速发展的阶段,这些发展都对国家监管机构产生实质性的挑战。监管机构需要制定政策以降低潜在的风险,保护消费者和投资者利益,同时还需要合理利用互联网金融的强大发展潜力。在这份报告发布时,中国仅出台了网贷和股权众筹等领域的征求意见稿,对中国307家平台的调查结果显示大多数平台还是认为将要出台的政策是合适且充足的,而在线商业贷款这一市场有40%的平台认为监管过松,而60%的平台认为缺少监管。

图8:中国的另类金融行业对即将出台的监管政策的看法

亚太地区的经济发展非常多样,包括发展中国家和发达国家。以下研究的重点区域是中国大陆,东南亚,大洋洲,东南亚和南亚地区。

正如该报告前面所讨论的,2015年中国大陆的另类金融交易总额为1016.9亿美元——这是亚太地区其余市场总和的90倍。中国大陆以外,大洋洲(包括澳大利亚和新西兰)在亚太地区的另类金融交易量增长最快,总金额超过6.21亿美元。2015年,东亚地区(日本,韩国,台湾和香港)的另类金融交易量也在迅速增长。

1. 中国大陆

根据报告的调查,在过去的三年中,中国大陆的另类金融市场呈现了爆发式的增长。2013年至2014年之间,另类金融市场从55.6亿美元增长到240亿美元——337%的年增长率。从2014年至2015年,市场增长进一步达到319%,超过1000亿美元,平台交易的数量在这一时期也迅速增加。根据网贷之家的数据,2013年平台数量为800,2014年底达到1575家,在2015年底为2595家平台。

图9:2013-2015年间中国另类金融市场交易量

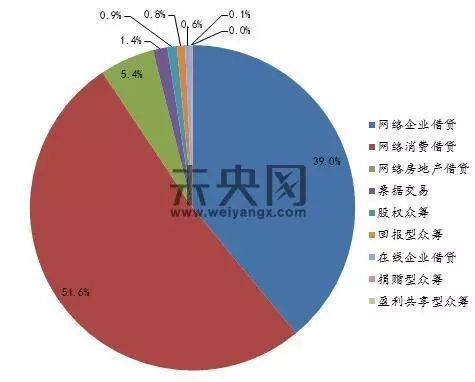

在中国大陆的另类金融市场中,网络借贷(包括企业贷款、消费贷款和房地产贷款)占据了市场的96%。中国的另类金融模式与其他国家差不多,还增加了在线消费贷款平台和盈利共享型众筹平台(Revenue-based/Profit Sharing Crowdfunding)。网络消费贷款在中国市场中份额最大,2015年交易量达524.4亿美元,相比于2014年增长了367%。中小企业提供贷款的网贷平台增长速度也较快,过去三年的平均年增长率达到了425%。而票据交易的规模虽然不大,但是增速最快,过去三年平均增长率达到689%。在线企业和消费贷款的模式在中国相对较新,在过去几年也增长迅速,年增长率分别在311%和405%。网贷行业这种快速的增长也带来了较大的风险,监管的缺失也使得平台跑路现象频出。

在众筹市场中,发展较成熟的是回报型众筹(即产品预售型众筹),早期中国的回报型众筹都是些草根初创企业,而今一部分电商也加入到这个领域。股权众筹在中国仍处于起步阶段,监管层也在积极的推进监管策略的制定。目前,一些中国的股权众筹平台采用的是“私募股权投资”这种不受监管限制的机制。盈利共享型众筹基本上是小企业贷款,但是获得收益的一部分分享给出借人。这种新型的模式2015年的规模达到3773万美元。

图10:中国2015年另类金融市场份额

中国蓬勃发展的另类金融行业获得了中国国内和海外的关注。这些新的另类金融渠道的拓宽,以多样化方式和消费者及企业接触,给散户投资者提供新的投资机会。在过去的十年里,商业银行一直试图向小型企业、个人和家庭提供资金,但在资助这些群体时仍有大量的“制度缺口”。传统银行的贷款手续过于缓慢、操作繁琐。而另类金融渠道的迅速成长,已开始为这些群体提供多元化的在线金融服务。投资渠道的缺乏,也使得大量个人投资者热衷于这些新的金融模式来获得收益。

根据该报告的统计,仅2015年,这些另类金融平台就有超过4000万的参与人次,其中借款人或企业超过900万。与其他国家和地区相比,中国的平台仅有很少的一部分机构投资者参与,票据交易类平台有46%,而网络消费贷款平台仅有10%。

图11:中国2015年另类金融市场参与人次