美林时钟是经典的资产配置框架,业内周知。该框架主要把宏观经济状态按照经济增长(

OECD output gap estimates

)和通货膨胀(CPI)分为四个状态,复苏(增长上行、通胀下行)、过热(增长上行、通胀上行)、衰退(滞胀,增长下行、通胀上行)、萧条(再通胀,增长下行、通胀下行)。每个状态下可以从股票、债券、大宗和现金中,选择占优的资产,甚至行业。

但是不论拥趸还是反对的声音,大都缺少严谨的实证研究。即便是原文,从统计方法上也存在瑕疵。

美林时钟在我国市场的实践中,很难取得成功。

本文在资产轮动的基础上,添加了风格轮动的实证。

美林投资时钟的本质,其实是开创性的建立了从宏观经济状态到大类资产表现的映射框架

,这才是美林时钟的内核。而具体实践中,宏观经济判定指标的选择,是依据投资经理的经验、哲学、甚至是投资信仰和爱好习惯决定。

它仅仅只是一种理念罢了,需要使用者改进和完善。但是,生搬硬套GDP-CPI的框架来做宏观策略,并不是一个明智的选择,很容易被市场摩擦。

原版的美林时钟,只不过把经济划分为

复苏(增长上行、通胀下行)、过热(增长上行、通胀上行)、衰退(滞胀,增长下行、通胀上行)、萧条(再通胀增长下行、通胀下行)

四个状态,计算了各状态下资产收益的均值,然后判定资产的轮动规律:这显然非常不严谨。

一是,宏观策略是个中低频的领域,breath比较低、不符合大数定律。逻辑坚实,远远重于数据驱动。

而且,相当一部分宏观策略研究者并不是数理出身,做数据的时候经常忽略模型方法的应用前提。

二是,仅计算不同经济状态下的收益均值,不足以作为判定资产轮动的理论依据,方法存在瑕疵

。

起码要做个子样本检验。起码要做个统计显著性检验。起码要计算收益风险比……如果只取一个变量作为资产遴选依据,那宁可选择收益风险比而不是收益率,Antti大神的文章已经做了很好的例子。

股票、债券、商品在何种宏观经济状态下表现最好?投资组合对宏观经济的敏感性分析

三是,要有逻辑、

要有逻辑

、

要有逻辑

(重要事情说三遍)。

并不是研究中使用宏观数据,就是有逻辑的。

CPI对大类资产的影响,是因为货币政策吗?还是因为啥?如果承认货币政策在资产配置中的重要性,那直接定量衡量货币政策宽松度就好;对于很多经济体而言,物价稳定,仅仅是央行在经济增长、充分就业、国际收支平衡和金融防风险中的一环而已。且,

猪肉驱动的CPI,真的可以决定货币政策吗?

本文选取2006-2019,2010-2019两个子样本,根据增长(上行、下行)和通胀(上行、下行)分别划分经济为两个状态,根据增长和通胀联合划分经济为四个状态,进行了检验。检验时,计算了月均收益、收益风险比和t统计量。

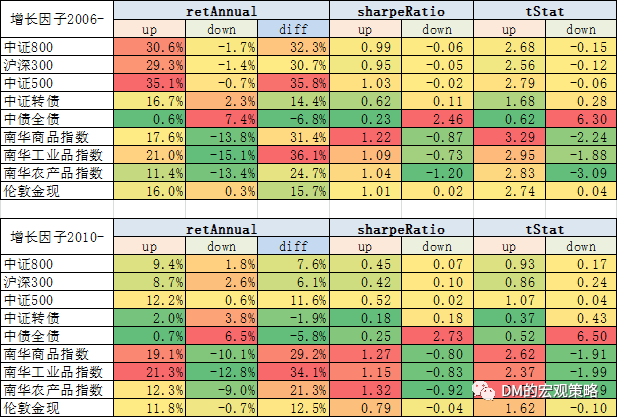

1、经济增长因子

首先,按照经济增长上行或者下行,对大类资产收益进行检验。

(1)

经济增长上行(up)时,风险类资产如权益、大宗商品表现较好;经济增长下行(down)时,债券表现较好。该规律对不同时间样本基本通用。

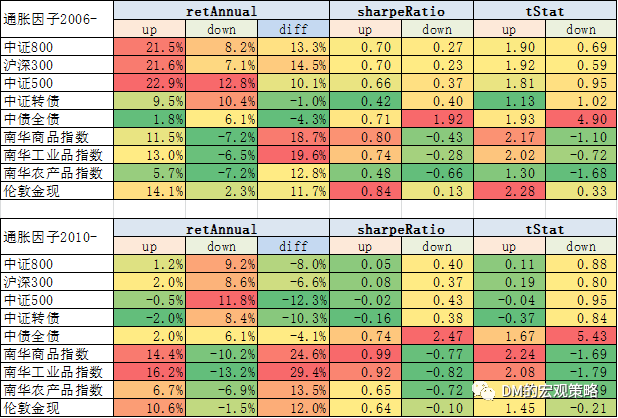

其次,按照通货膨胀(70%CPI+30%PPI,MA3)上行或者下行,对大类资产收益进行检验。

(2)通货膨胀对权益类资产的影响方向变化很大

。2010年之前是反向指标,2010年后是正向指标。美林时钟并不具有普适性。

最后,结合增长-通胀状态,将经济划分为复苏、过热、衰退和萧条四象限,检验大类资产收益。

(3)美林

时钟框架并没有出现稳定性规律,大体宣告失败。

不过这里有意思的结论是

,权益类资产在经济和通胀同时上行的过热时最好的资产(经典的美林时钟,此时最好的应是大宗商品);经济和通胀都下行萧条时,同样是最好的资产,此时的逻辑可能是流动性抬升估值水平(

经典的美林时钟,此时最好的应是债券

)。

你看,美林时钟这么被奉为圭臬的框架,并不能通过数据检验。甚至货币信用框架,在实践中的效果也优于美林时钟。笔者一直反对将海外理论生搬硬套,应该扬弃的看待。

毕竟,金融市场中唯一不变的,就是变化本身。

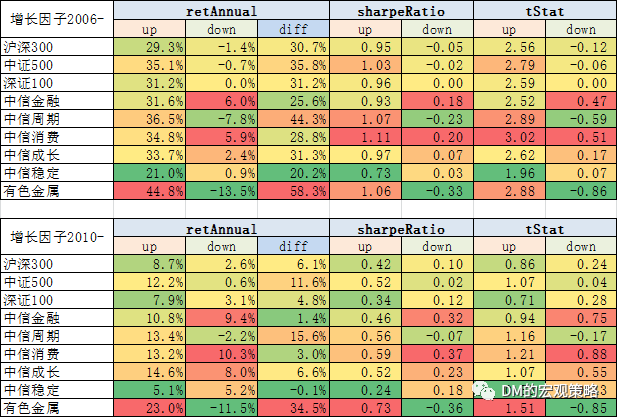

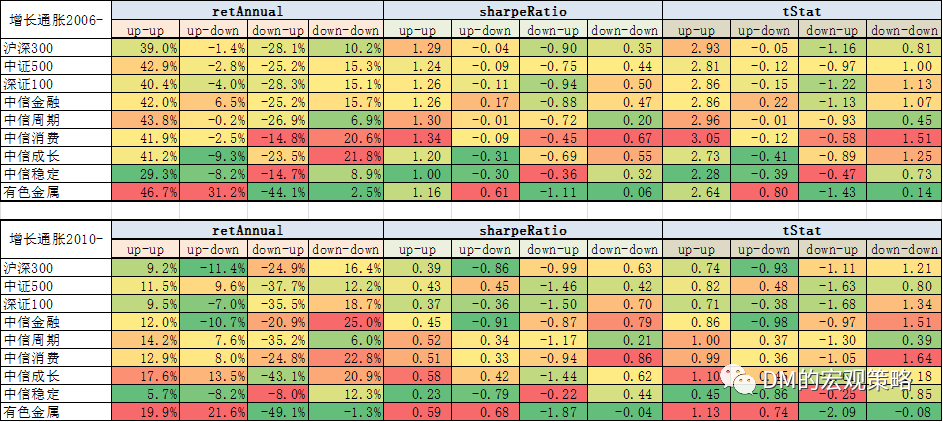

本文选取2006-2019,2010-2019两个子样本,根据增长(上行、下行)和通胀(上行、下行)分别划分经济为两个状态。行业方面选取了最重要的宽基指数沪深300、中证500、深证100,中信风格中的金融、周期、消费、稳定合成长;此外,添加了申万有色行业。

1、经济增长因子

前文的结论表明,通货膨胀在资产定价中,并不是一个非常重要的考量;

但是经济增长,是较为重要的变量。

经济上行期,各板块表现均较为优异,且收益率的t统计量显著。

经济上行期,(从收益率的diff来看)申万有色、周期版块和中证500

,均是自身表现相对较好的阶段;

在经济下行期,金融版块和消费版块

,相比其他风格占优,防御属性明显,这也是符合逻辑的。

稳定版块,在不同增长情况下,收益表现

差异较小

,正如其名“稳定”。经济下行时,成长版块或受益于流动性宽松下的估值驱动,表现尚可。

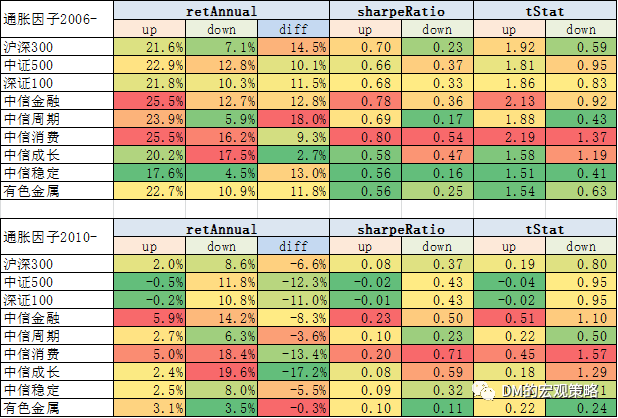

2、通货膨胀因子

通货膨胀因子的区分度再次令人失望,相比经济增长因子的效果相差较远。值得指出的是,通胀上行期的金融、消费和周期有着相对较好的表现,不过这一规律不够显著。

3、美林投资时钟

将增长和通胀结合组成美林时钟,来研究不同经济状态下的权益表现。周期和有色在过热阶段表现相对最好,消费和成长在萧条阶段表现相对最好。总体来说,规律不够明显。

公众号任何文章,均不构成任何投资建议。

喜欢请点一个赞或者在看,否则微信近期灰度筛选下推文可能收不到~