承接上篇,本部分就京东开辟的第二、第三增长曲线的转型思路进行分析,并评估公司的整体情况,给出投资建议。

京东向生而生

京东过往以供应链效率和优质体验聚集的3亿中高端品质用户,是公司最为核心的资源。相比牺牲体验、或大幅增加覆盖成本来追求渠道无限下沉,我们认为更多聚焦现有用户的品质和消费升级需求,提升存量用户的消费频次,深耕品质经济,可能是未来一段时间京东更加切实可行,且有长期战略价值的尝试。

与我们的预期一致,京东对于未来的变革选择向生而生,在强化用户粘性基础上开辟第二和第三增长曲线。

一、付费会员体系和自有品牌建设,深度绑定现有用户资源

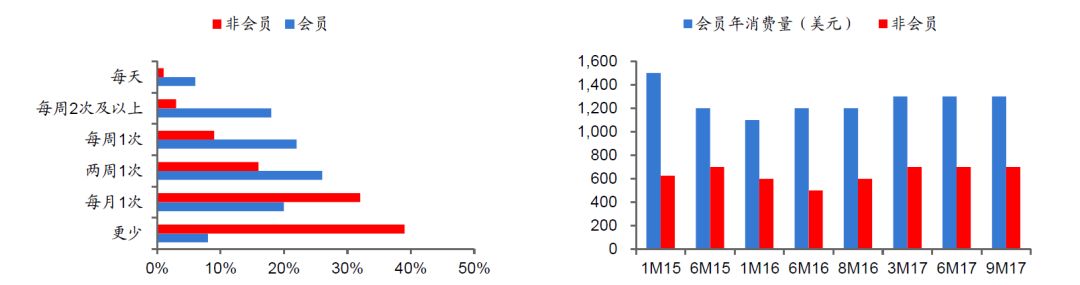

从亚马逊、COSTCO等海外较成熟付费会员体系的运营实践,付费会员人均消费普遍在普通用户2倍以上,是提高用户粘性的有效方式。2018年亚马逊在全球拥有超过1亿Prime会员,续费率高达91%;Statista数据显示,2018年6月美国本土的会员渗透率达到59%。46%的会员购物频次在一周一次及以上,而非会员仅13%;会员的消费量约在1300美元/年,约为非会员700美元水平的两倍。

图11:亚马逊会员消费频次和消费量远高于非会员;数据来源:

Statistia

京东作为国内率先尝试付费会员体系的先行者,截至8M18,京东PLUS会员用户数超过1000万,续费率近80%。会员的付费门槛帮助平台实现差异化服务提供。由于京东物流及其他增值服务的费用较高,普惠覆盖很难收回成本;付费会员筛选出愿为购物体验支付溢价的群体,分层的付费服务可以一定程度上改善京东盈利模型的经济性。

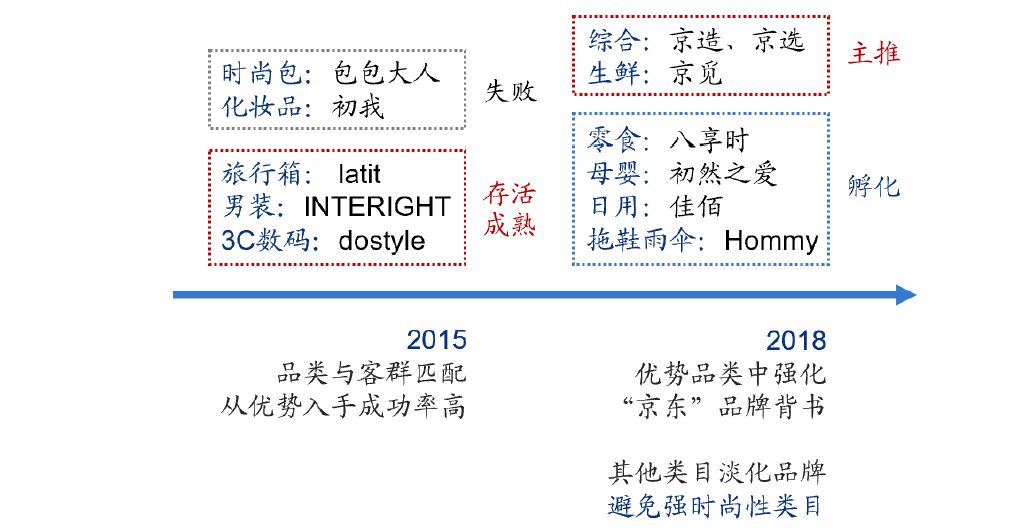

2015年京东开始尝试自有品牌。首批5个品牌中,箱包、化妆品中的两个品牌已暂停。男装INTERIGHT与数码类dostyle经营较好,年销售体量在亿元级别。这折射出京东更理解其主力用户群(年轻男性)的消费需求;对于时尚与个性化品类,京东的设计开发能力和用户基础尚不足以培育自有品牌。

图12:京东孵化自有品牌的尝试路径;

数据来源:公司官网

自有品牌建设是商品层面的运营策略,是差异化内容的重要来源。与前端会员机制的设计相比,更重要的是能否为付费会员机制筛选出的用户提供更有针对性的服务、更恰当的商品。单纯的会员折扣仍然停留在价格层面的竞争,差异化植根于内容层面。会员推动消费“1→N”量变(会员周期内多买多得),商品力决定“0→1”的质变(体现为续费率)。同时,付费会员又为自有品牌的供应链提供稳定的销售预期规划,理想状态下二者最终将形成循环推动机制。

二、第二增长曲线:京东物流社会化服务

到家业务对应的短途配送是京东在供应链维度的另一开拓领域。京东到家承载的快消品类为高频消费入口,具备战略意义与成长前景。与沃尔玛等战略伙伴携手、以新达达为核心的京东到家业务依然是值得期待的战略性领域。

与沃尔玛的合作或是京东到家弯道超车机会。18年7月,京东与沃尔玛宣布将打通全线库存,合作10个云仓提升O2O拣选效率;8月双方联手增资新达达5亿美元。我们认为沃尔玛是京东具有特殊意义的盟友,或是京东到家业务弯道超车机会。

1、沃尔玛的供应链效率毋庸置疑,帮助京东提高费用控制能力

沃尔玛核心的“天天低价”源自费用控制,其五十余年经营中打造的高效后台、可复制的供应链管理能力得到历史检验。

2、补充京东线下流量入口

京东尚未建立起自己的实体店体系,相比自己开店运营,沃尔玛原本成熟的中国市场门店体和仓储物流体系,无疑是京东线下网络的有益补充。

3、京东是沃尔玛中国市场核心电商合作方

沃尔玛在全球范围均在寻求电商突破口,在将1号店打包注入京东(沃尔玛是京东除腾讯之外的第二大机构股东)并联手注资达达后,京东是沃尔玛在中国市场最为核心的电商合作伙伴,且肩负着门店电商化的运营探索,投入力度值得期待。

图13:即时配送消费领域“三巨头”;

数据来源:QuestMobile(MAU数据截至18年10月)

三、第三增长曲线:京东数科的数据变现

在京东2017年年会上,刘强东曾明确提出:“未来12年京东只有三样东西:技术!技术!技术!”

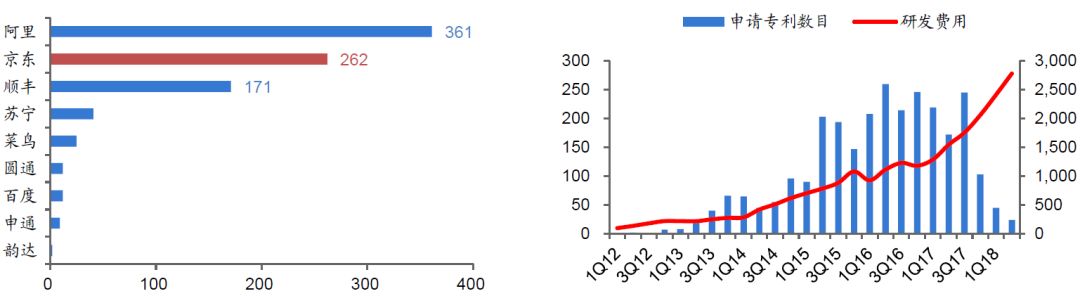

2018年第三季度财报显示,京东用于技术研发的投入达34.5亿元,同比增长超96%。

2018年前三季度,京东集团的技术研发投入则达到86.4亿元,已经超过2017年全年的66.5亿元。除物流这条“护城河”之外,技术是“第二护城河”。2018年9月,京东金融改名京东数科,将旗下原金融资产向金融机构转移,京东数科在其基础上负责产品、用户运营、技术输出。

京东之所以“All in技术”,即使是寒冬水冷,京东对技术的投入也丝毫没有手软,重金打造各种黑科技,这是因为京东将其作为下一个10年,京东最重要护城河。

在刚刚过去的2018年“11.11全球好物节”,基于智能供应链,京东平台智能补货自动单量同比增长136%,重点品类预测准确率达93%,这也佐证了刘强东反复强调京东不是一家电商公司,而是一家用技术来打造供应链服务的公司。我们在国家专利网站检索包含“物流/仓库/仓储/供应链”关键词的专利,阿里(含菜 鸟)/京东/顺丰各有361/262/171项专利(发明或实用新型),三者在物流仓储方面的技术储备相对领先。

图

14:京东提高研发投入驱动更多专利申请(件);

数据来源:国家知识产权局

转型“数科”是数据变现;与持牌金融合作,是在规避监管风险的同时变现数据与技术的途径。一是为了

降低政策风险。

消费金融是京东金融的核心业务,收入占比52%;但京东金融不具消费金融牌照,在监管加强的趋势下通过小贷牌照放款的经营风险加大。二是

京东商城作为场景,绑定了高客单价消费者、供应商,支付是基础设施。相对于竞争激烈的金融服务,流量入口是更稀缺的资源。