新增确诊和疑似继续下降,复工进程依然缓慢。2月10日,新增确证2478例,

在波动中总体保持下降趋势

。疑似病净减少1914例,

疑似病例连续两天大幅减少

。10日,北上广深的迁入规模回落至去年同期的36%,春运发送旅客数同比下跌84.8%,与昨天基本持平,复工进程依然缓慢。11日工业生产走弱,发电耗煤同比跌幅扩大。10日的地产销售继续保持在0附近,实体经济供需双双偏弱。食品价格回升,螺纹钢现货价格下行,但期货价格回升。11日央行净回笼2000亿,长端利

率上行。

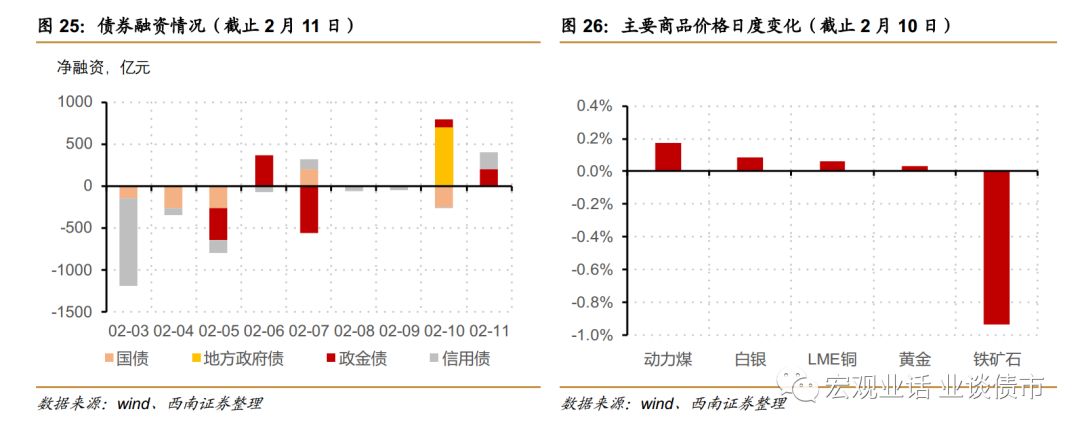

地方政府债净融资回落,信用债融资回升。

1

疫情跟踪:新增确诊与疑似继续下降,疫情继续改善

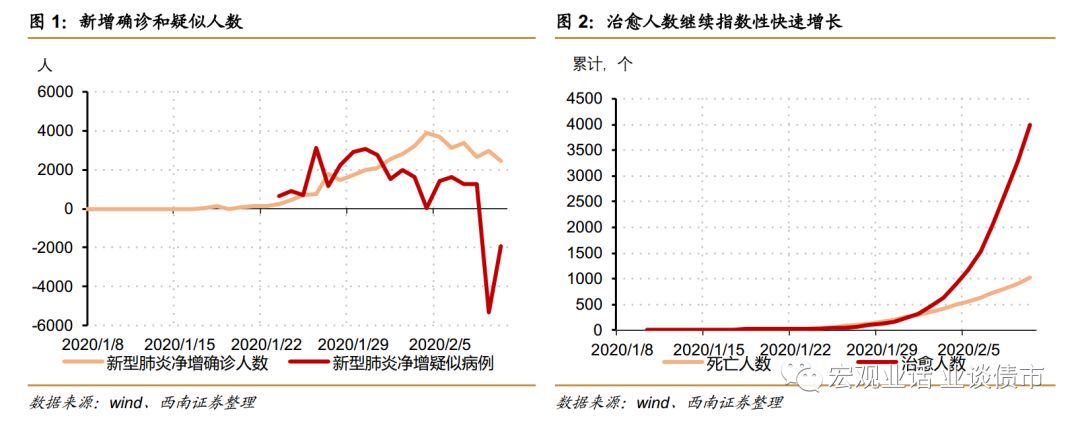

2月10日0-24时,全国新型肺炎累计确诊42638例,现有确诊37626例,新增确诊2478例,在波动中总体保持下降趋势;

现有疑似病例21675例,新增3536例,净减少1914例,疑似病例连续两天大幅减少,显示随着检测能力加强,未来新增确诊和疑似都将持续下降。

新增确诊继续回落,疑似病例继续明显下降。

2月10日确诊病例环比增长6.1%,增速较上日下降1.9个百分点。

2月10日疑似病例环比下降8.1%,连续两日环比大幅下降,疑似人数已经下降至2月2日左右水平。

治愈人数继续指数性快速增长,非湖北地区新增治愈超过新增确诊。

2月10日累计治愈人数为3996人,日环比增长21.8%,增速有所放缓,但依然保持较高增速。

2月10日在非湖北地区,新增治愈人数首次超过新增确诊,意味着存量确诊已经开始在非湖北地区下降。

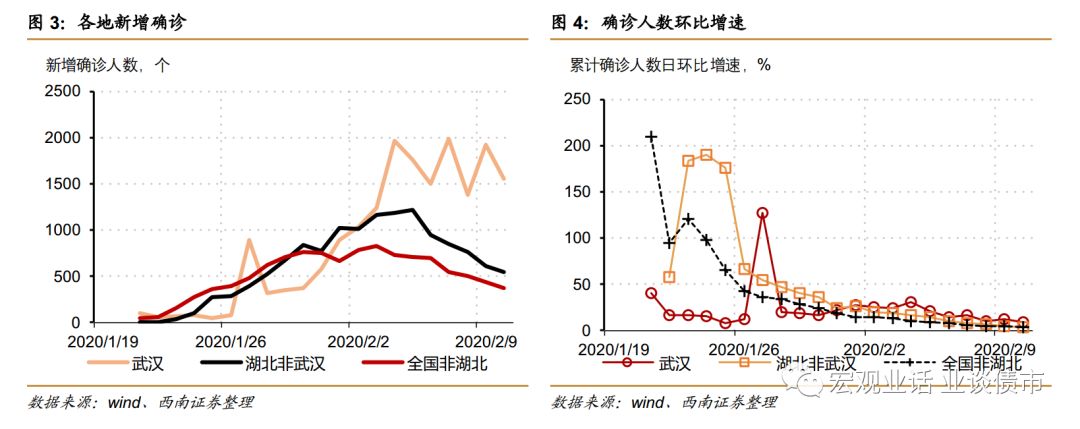

各地新增确诊量均继续下降。

10日全国非湖北确诊人数环比增长6.1%,增速较上日小幅回落1.9个百分点,

全国非湖北新增确诊370人,连续7日下降,已经降至1月25日左右水平。

湖北非武汉地区确诊人数日环比增长4.3%,增速较上日下降0.7个百分点,新增确诊量也连续五日下降,新增确诊降至1月29日左右水平。

武汉确诊增速有所回升,10日武汉确诊人数环比回落至9.2%,增速较上日下降3.6个百分点。

各地确诊人数成吸纳趋势性回落。

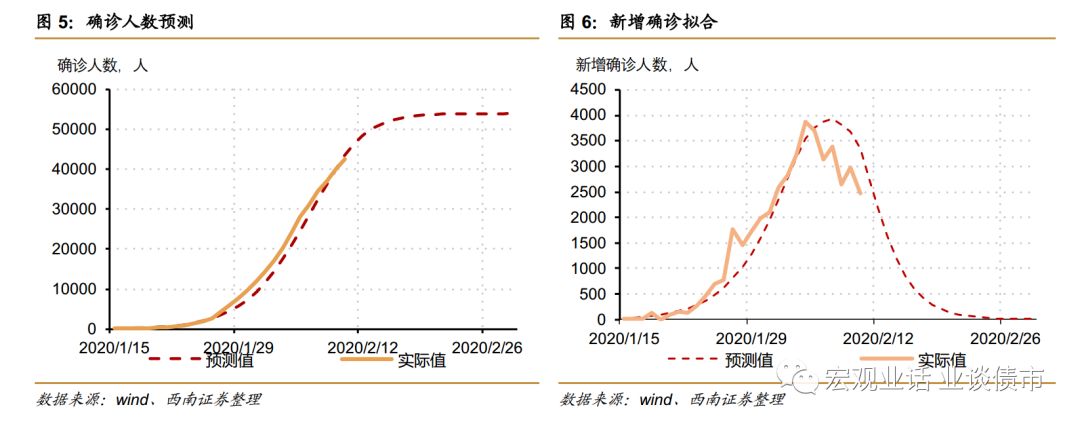

我们选取1月26日至2月10日数据样本,运用此前报告中构建模型进行拟合预测(预测方法详见我们1月30日报告《客观看待新型肺炎对经济和资本市场的冲击》)。

预测确诊人数峰值在5.4万人左右

,较上日预测水平持平。

根据模型预测,单日新增量峰值或已经出现。

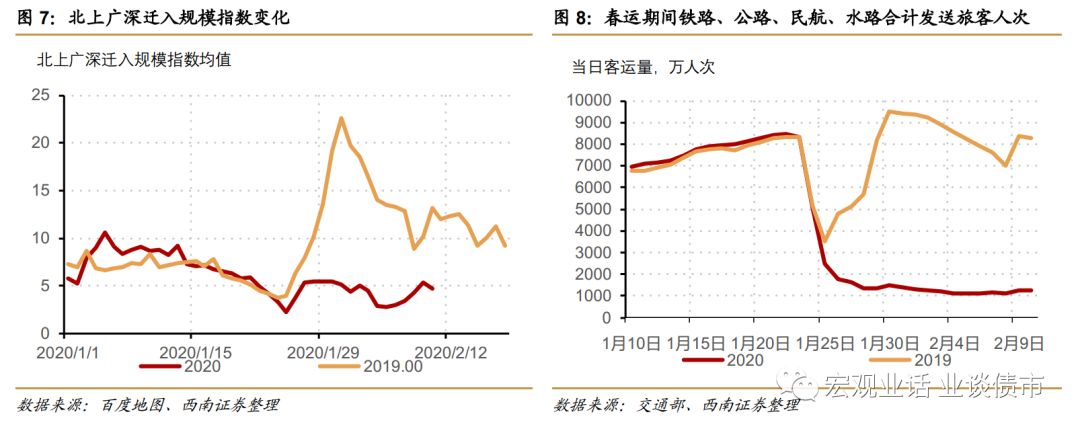

复工进程依然缓慢。

10日,北上广深迁入人口规模占去年的35.5%,较前值回落16.8个百分点。

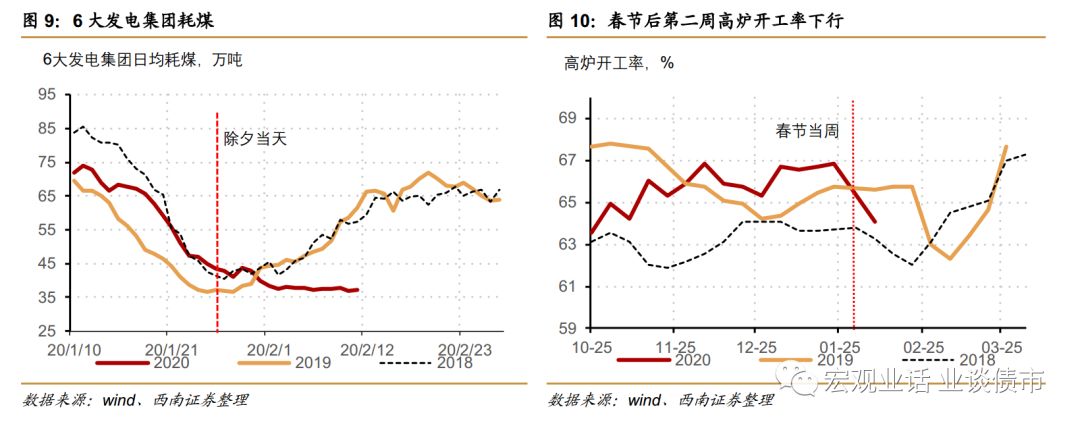

工业生产同比跌幅继续扩大。

11日,6大发电集团平均耗煤量为37.2万吨,同比下行39.1%,跌幅较前值扩大2.5个百分点。

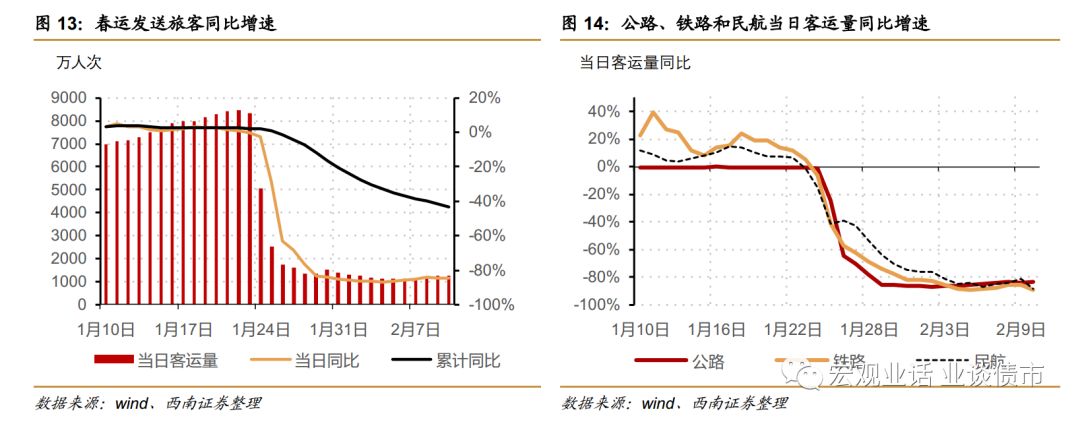

春运客运量增速保持低位。

10

日发送旅客人次1257.7万人,同比下跌84.8%,跌幅与前一日基本持平。

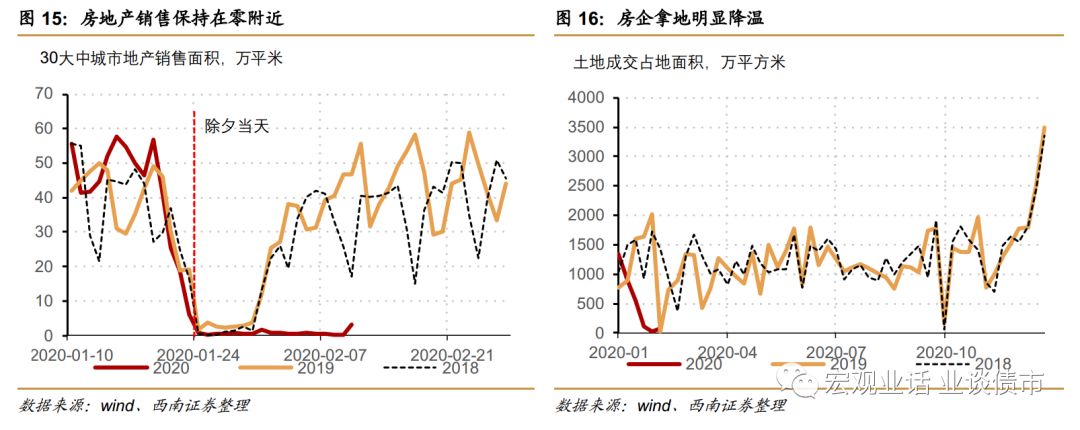

房地产销售保持在零附近。

10日,30大中城市地产销售面积为3.1万平米,前值为0.28万平米,同比下行93.4%。

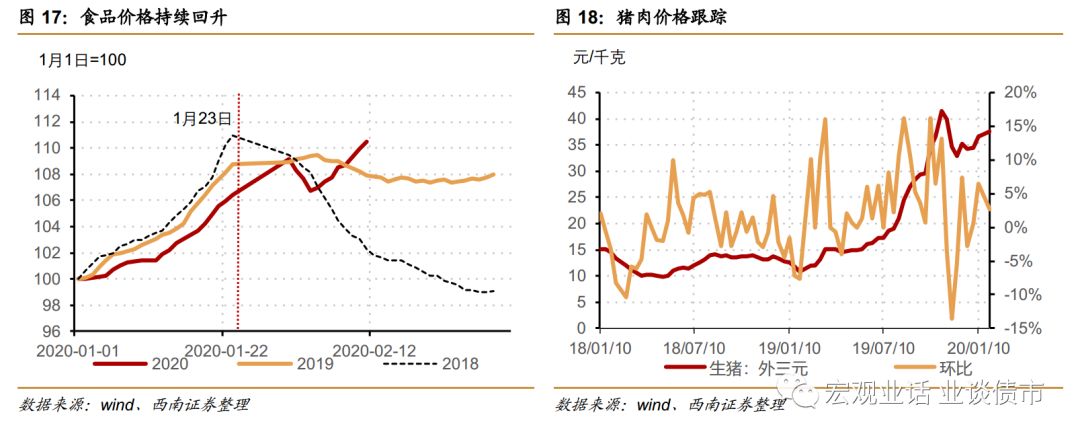

食品价格上行,工业品价格承压。

11日,农产品批发价格指数环比上涨0.49%,增速较前值回落0.14个百分点。

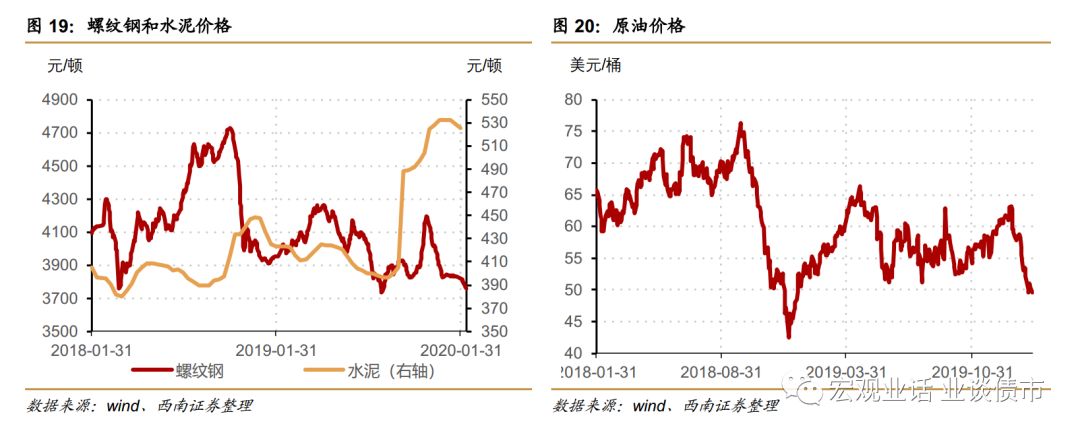

11日螺纹钢现货价格下行,但期货价格回升。

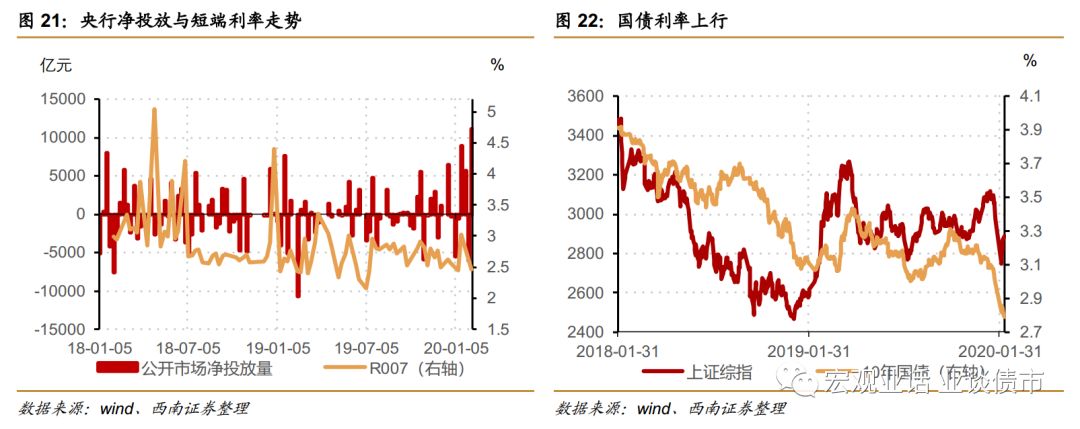

央行净回笼,长端利率上行。

11日,DR007较前值回落0.11bp,中债10年国债收益率较前值上行4.7bp。

11日,央行逆回购投放1000亿元,公开市场到期3800亿元,央行净回笼2800亿元。

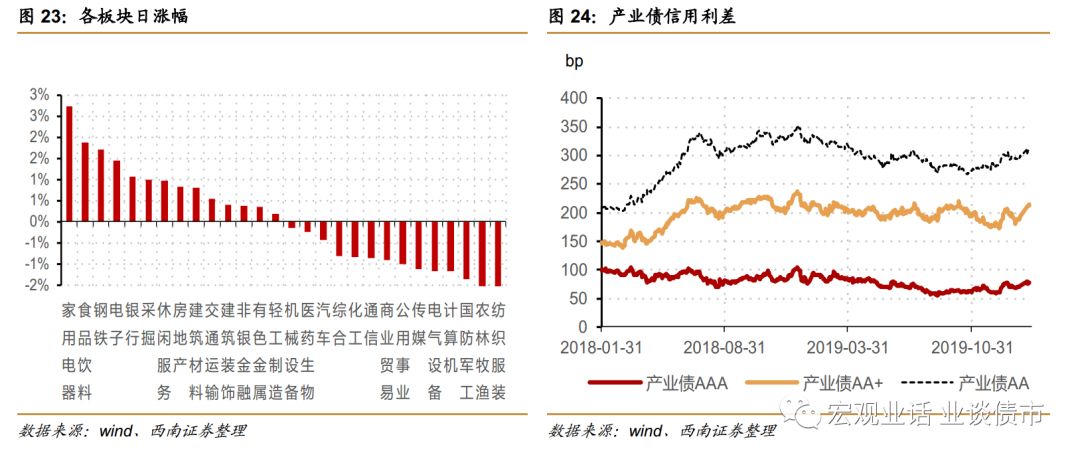

11日,家电和食品饮料涨幅最高,纺织服装跌幅最大。

地方政府债净融资回落,信用债融资回升。

11日,国债和地方债净融资0,政金债和信用债净融资均为200亿元。

往期报告回顾