猎豹全球智库分析师 刘鹏

前言

进入2017年以来,中国的互联网金融行业继续蓬勃发展,移动支付进一步深入普及,P2P在监管趋严的背景下走入了正常发展轨道,而消费金融近期随着宜人贷、中银消费金融、苏宁消费金融等消费金融领域公司17年上半年财报的纷纷发布,再次引起了行业关注,猎豹全球智库研究发现,消费金融领域公司的收入和利润惊人,本文基于消费金融领域各家财报和“猎豹大数据”,洞察目前国内互联网消费金融市场的现状、格局和发展趋势。

一、

消费金融市场概况

1、消费金融市场规模:6万亿规模,潜力巨大

根据国家金融与发展实验室在今年4月发布的《中国消费金融创新报告》的数据显示,

当前中国消费金融市场规模近6万亿元,如果按照 20%的增速预测,消费信贷的规模到2020年可超过12万亿元,将成为全球最大的消费者金融市场。

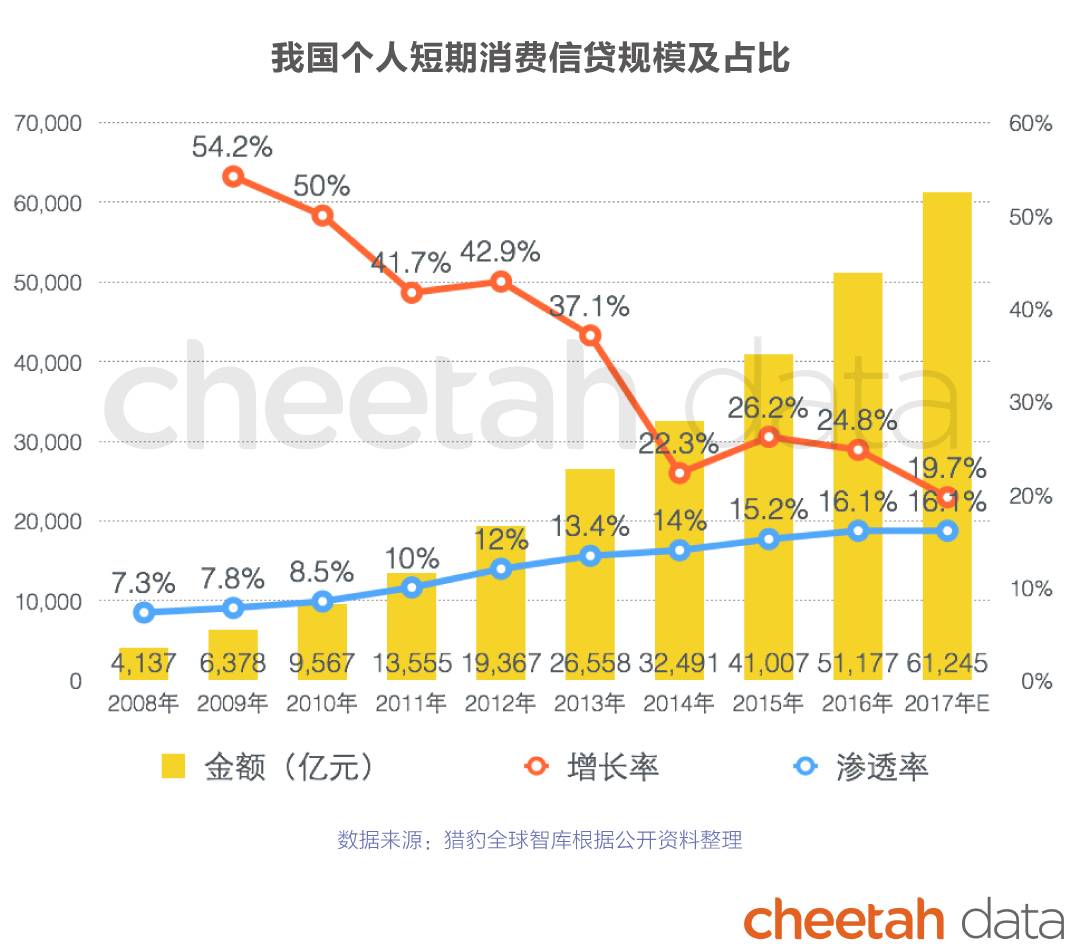

从短期消费信贷情况来看, 2016年我国个人短期消费贷款约为5.1亿元,同比增长24.8%,在总消费支出中的占比达到16.1%。在过去几年内,无论是信贷结构还是消费模式上,我国消费信贷渗透率都以线性方式快速上涨(在2008年我国短期消费信贷仅占7.3%),且预计在未来5年左右有望达到美国的水平(近年稳定在27%左右),总体来看我国的短期消费信贷市场仍存在巨大的提升空间。

互联网消费金融快速发展,“猎豹全球智库”认为主要的驱动因素来自三个方面:

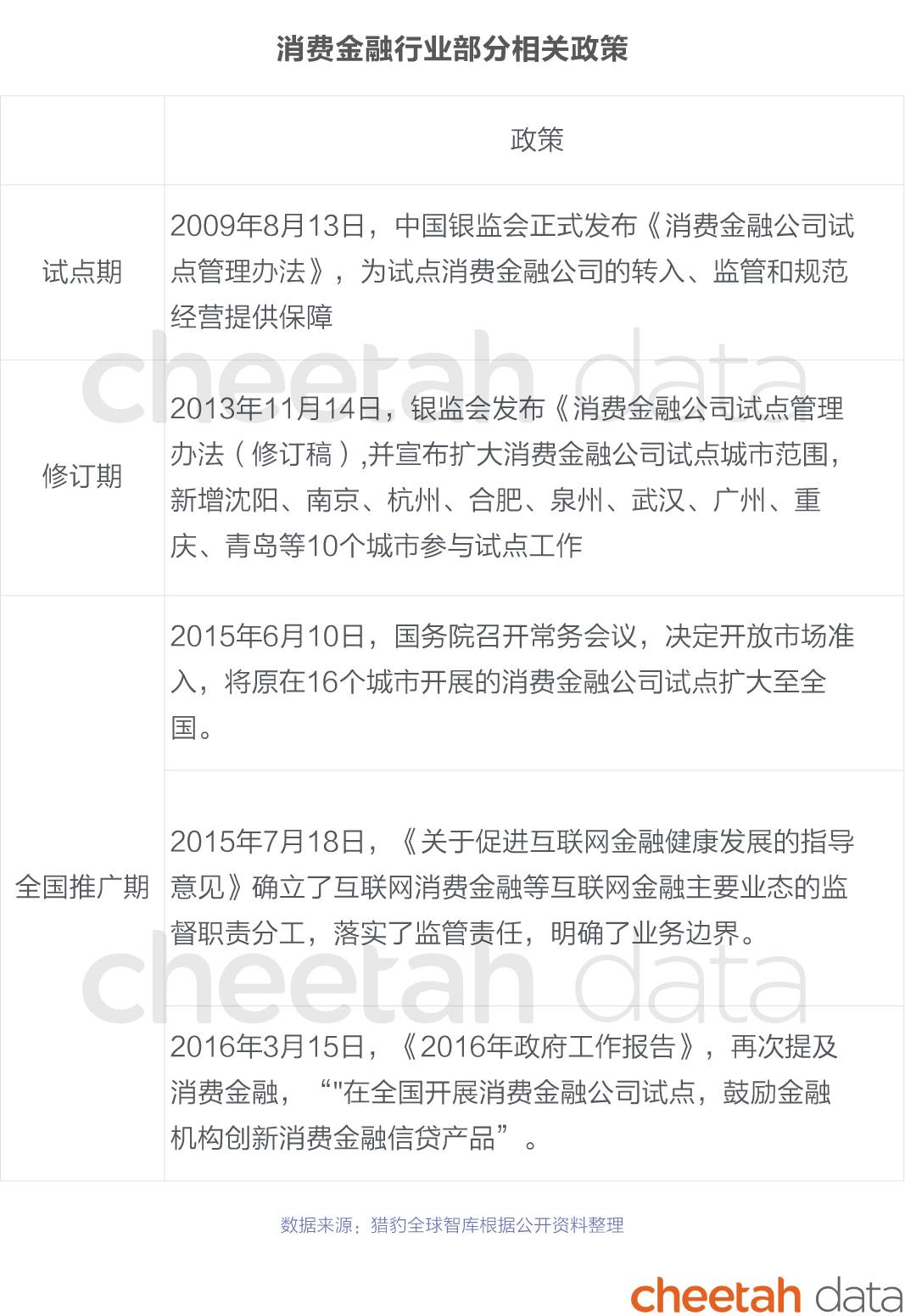

1) 政策利好,加速互联网消费金融布局

从2009年开始,国务院和银监会相继出台了一系列关于消费金融的指导意见和管理办法,对消费金融参与主体及地域限制逐渐放开,鼓励和支持符合条件的企业开展互联网消费金融业务。

2) 消费升级,但人均可支配支出仍然较少,年轻群体超前消费意愿强烈

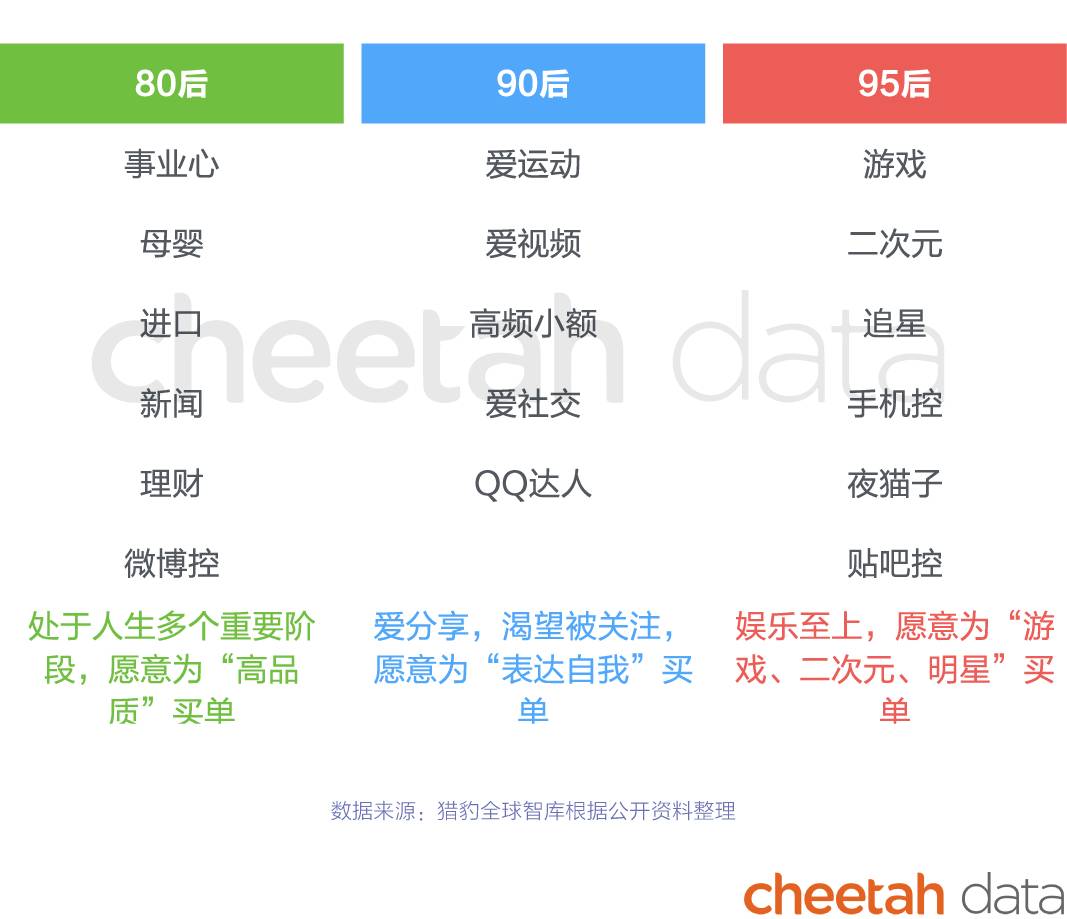

据中国金融与发展实验室发布的《中国消费金融创新报告》报告显示,2016年,中国人均可分配支出中,30岁以下的群体中75.3%的人每月可支配收入低于6000元。以90后为代表的年轻群体,成长于互联网和移动互联网时代,在消费水平制约的背景下,超前消费意愿强烈。

2、消费金融产业链:

消费金融生态圈的核心是消费金融的服务提供方,即直接面向终端用户。要开展消费金融,公司必然要经历几个方面的挑战:

1) 需要资金,资金的来源有自有资金、

同业拆借

、银行信贷和P2P资金等;

2) 获客,有了资金还要找客户,信息搜索、信息聚合、线下场景等等都是用来找到线下消费金融客户的渠道。

3) 征信,这部分主要通过银行的征信系统、征信服务机构来完成;

4) 大数据服务和风控,这两方面主要通过运营商、电商平台的大数据和建立风控模型来完成;

5) 当整个消费金融完成,最后一环是

催收

。

3、盈利模式:

消费金融公司的主要模式是向借款用户收取一定的利息,以及收取一定比例的服务管理费。

二、 消费金融市场竞争格局

消费金融行业产业链上的参与者众多,就不完全统计消费金融公司就有300多家,但真正获得消费金融牌照的公司却不多,根据公开资料统计,目前全国大概有23家消费金融公司获得了牌照

,其中,2010年银监会首批的中银消费金融、北银消费金融、锦城消费金融和捷信消费金融四家消费金融公司是最早的四家,这四家公司也组成了目前消费金融行业的领军集团。同时,目前包括京东、宜信、钱包金服、拉卡拉、万达、唯品会等在内的公司均在积极申请消费金融牌照。

目前消费金融市场的参与公司主要分为三类,即银行系、产业系、互联网系:

银行系:

银行系是消费金融市场的主要力量,具体公司包括中银消费金融(中国银行背景)、北银消费金融(北京银行北京)、锦城消费金融(锦州银行背景)、招联消费金融(招商银行背景)等。

从用户覆盖度来说,银行自身具有很大的潜在用户,包括线下网点,此外风控能力最强。

中银消费金融网站

产业系:

产业系主要是指线下及线上的消费场景方发起业务,如苏宁消费金融、海尔消费金融等,

产业消费金融公司业务模式程度不一样,能够凭借完善的业务生态体系进行市场布局,线下场景优势突出,创新能力强。

互联网系:

互联网系覆盖量大,人群更广,主要以京东白条、蚂蚁花呗等依托电商巨头为主,利用自有消费流量的优势,结合信贷发展消费金融业务。

互联网系的核心优势是拥有电商场景以及丰富的数据,但风控能力较弱。

从“猎豹大数据”看,

消费金融类APP的活跃渗透率不高,周人均打开次数最高的招联金融只有18次,周活渗透率也只有0.06%。

此外,猎豹全球智库体验了招商银行、交通银行、中国建设银行三款银行APP后发现,这三款最主流的银行APP中均有消费借贷功能,

这从侧面反应出了消费金融APP功能单一,把消费借贷功能融合进银行APP,在各种金融交易中方便用户进行消费借贷,更符合消费金融场景化的趋势。另外在一些P2P和理财APP中,也不乏消费借贷的功能。

三、 互联网消费金融公司盈利能力分析

1. 总体财务数据情况

猎豹全球智库库统计了七家消费金融公司的财报,通过对比发现,目前各大消费金融公司发展迅猛,七家中有六家实现了盈利,

其中中银消费金融在2017年上半年盈利6.4亿元,而招联消费金融在2016年盈利3.2亿元,可见消费金融行业不乏闷声发大财的公司。

2. 中银消费金融

2. 中银消费金融

关于中银消费金融

中银消费金融有限公司成立于2010年6月,是经银监会获准建立的全国首批消费金融公司之一,中国银行作为大股东,股份占比40.02%。

中银消费金融的主要业务包括信用贷款、商户专享贷和互联网贷款

,其中信用贷款的产品包括无抵押信用贷和需要房产抵押的

乐享贷

,商户专享贷是与商户开展的消费金融业务合作,将消费金融的申请、使用环节嵌入到消费环境中,互联网贷款则是基于互联网方式授信的小额现金贷及分期,该类产品主要有

新易贷和信用金

。

截止2016年底,中银消费金融的新易贷、乐享贷和商户专享贷占总贷款余额的比例分别为84.8%、12.37%和2.75%。

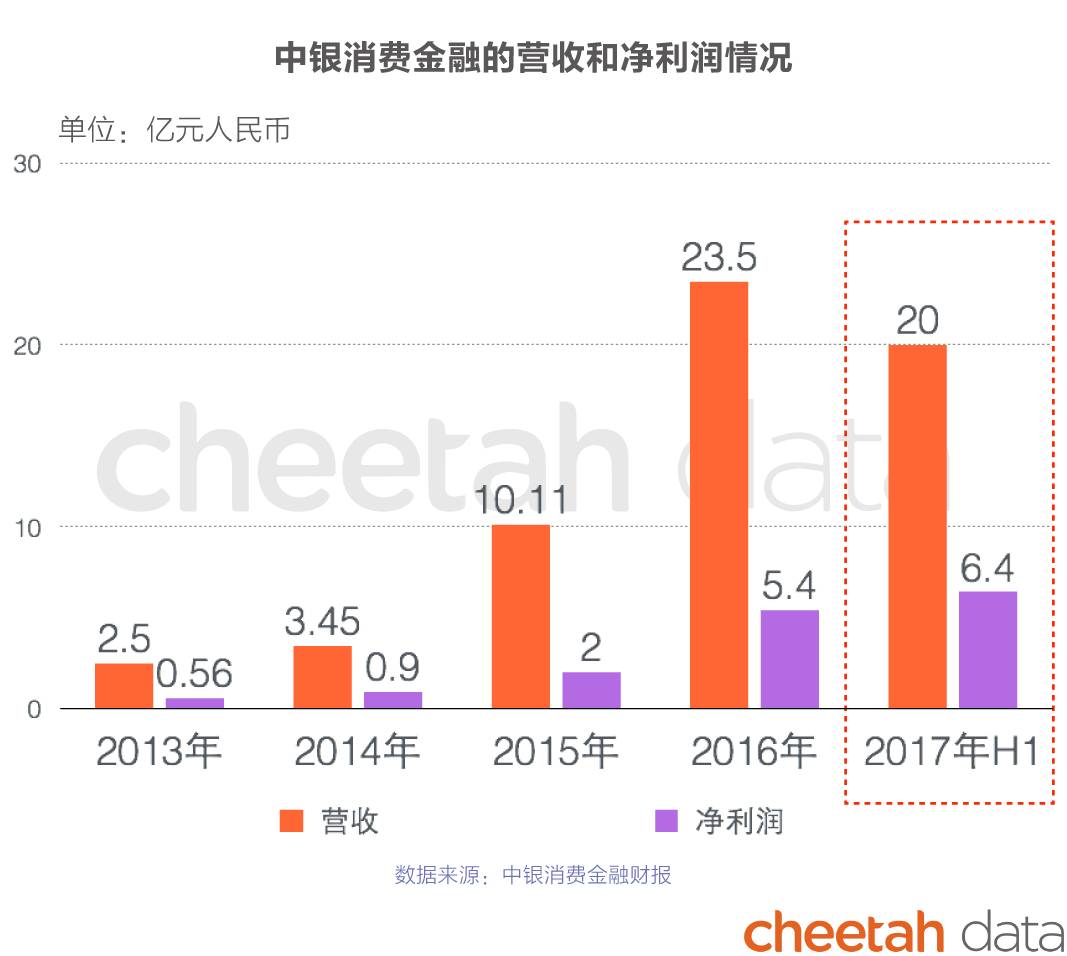

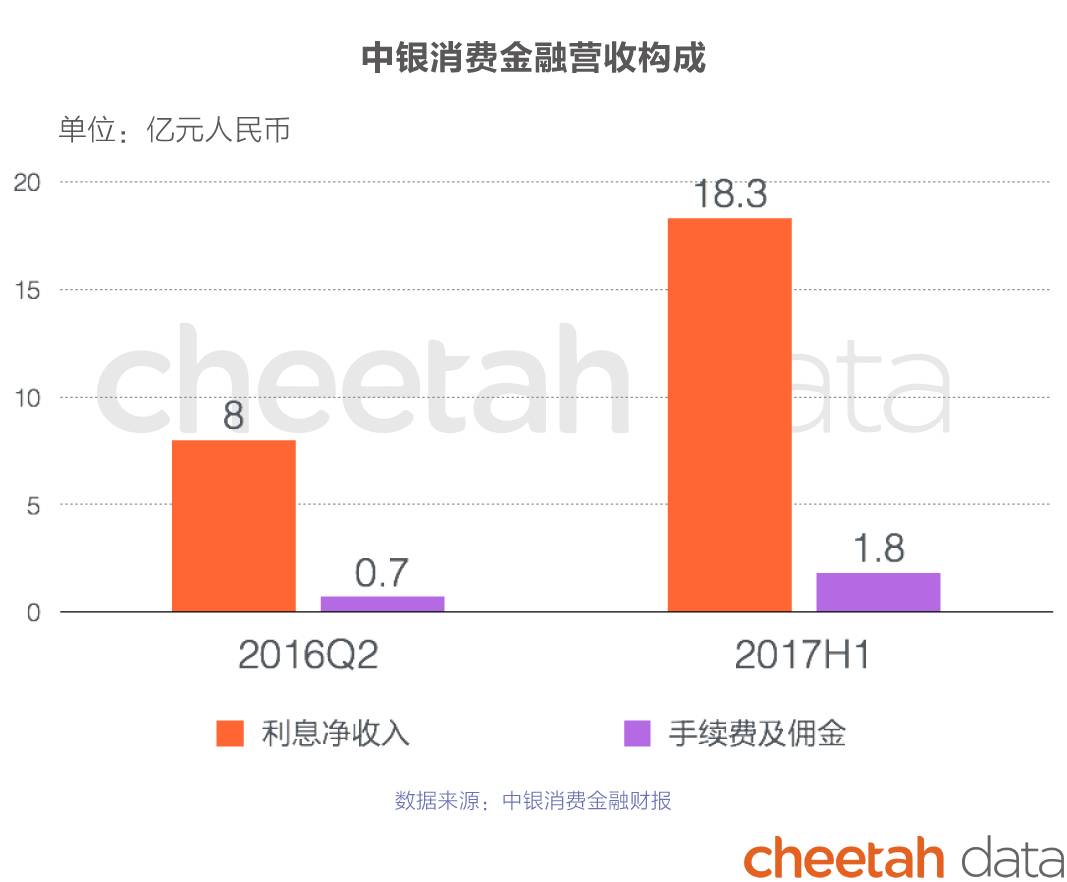

营收及利润

2017年上半年,中银消费金融营业收入为20亿元

,去年同期数为8.9亿元,营业总收入增长率达到132.7%,

净利润6.4亿元

,而2016年全年净利润为5.4亿元。

中银消费金融2017年上半年的净利润已经超过2016年全年,其盈利能力可谓超强。

在营业收入中,2017年上半年利息净收入为18.3亿元,同比增长高达128.8%,占营业总收入比重高达91.5%。

作为中国银行控股的持牌消费金融公司,盈利模式和银行相同,依靠利差。

从2013年到2016年,中银的利息净收入占营业收入的比例分别为73.23%、79.13%、87.26%、90.38%。