本篇,我们深度剖析了民航与高铁“多样化竞争格局”背后的航线因素。根据运距、市场容量和机场容量等航线属性的差异,创造性地将航线市场划分为放弃市场、竞争市场和优势市场三种类型,并指出在同一历史阶段的不同类型市场上,民航与高铁在竞争手段与结果上有所差异。同时,航线类型也处于演进的过程中,航线类型的变化会带来竞争手段(策略)的变化,并进而推动竞争格局的演变。

一、《启示录》系列:不容错过的精彩概要

1

、《启示录》系列:核心概要与特色推荐

从中国第一条快速铁路“京津城际”

2008

年

8

月的开通至今,仅仅短短的

5

年,在神州大地上,“四纵四横”的高速铁路网现已初具规模。中国高铁网的建设速度是惊人的,中国民航与高铁的竞争也日趋白热化和常态化。“高铁时代”的到来,对中国民航业来说到底意味着什么?航空公司将会采取什么样的策略去应对新的挑战?短期来看,高铁确实对民航产生了较大的冲击,这种冲击是否会长期持续?未来民航与高铁的竞争格局将如何演绎?这是大家所普遍关心的问题,但却又难得到清晰的答案。

从日本第一条新干线东海道新干线

1964

年的开通至今,日本的民航与高铁的较量已经持续了风风雨雨的

50

年。相比中国短短的

5

年,日本民航与高铁的竞争历史必定对我们判断中国民航与高铁未来的格局有所裨益。为此,我们通过大量的数据搜集、整理、研究分析,撰写了《日本民航与高铁

50

年竞争历史启示录》系列专题报告。

(

1

)《启示录》系列专题报告共分四篇:

该篇全面阐述了民航与高铁的三维竞争,“票价水平、运营频率和服务质量”是竞争手段,“市场份额、票价水平和客座率”是竞争的结果,并影响民航业的盈利水平和市场规模。过往的研究多局限于对市场份额的分析,这是远远不够的。并从日本民航业的发展历史谈起,通过对日本民航业发展阶段的梳理,为我们在后续系列报告中做进一步的分析做好准备。

该篇阐述了行业生命周期、产业政策、技术革新等行业因素作为一个“隐形之手”,通过对竞争手段的限制,进而对民航与高铁的阶段性竞争结果(稳态)施加影响。并以东京

-

大阪这一日本黄金商务市场(同时是最先受到新干线运营冲击的市场)为例,以详实的长周期历史数据,再现

50

年来在行业因素不断演进的过程中,民航与高铁是如何在竞争手段受到不同约束的情况下采取相应的竞争策略,并在相应的竞争结果(稳态)中取得阶段性平衡的。

该篇阐述了运距、市场规模、两端机场容量等航线因素作为竞争格局差异的“分化器”,衍生出三种不同类型的航线市场。不同类型的航线市场,航空公司所采取的竞争手段和策略是有所差异的,并最终导致不同类型航线市场上阶段性的竞争格局(稳态)不尽相同。同时,通过详实的历史数据,以日本众多民航高铁竞争市场为分析样本,分别从横向与纵向的角度进行解剖分析。

该篇分析比较了现阶段中国民航的行业背景与历史上日本民航业的行业背景的异同之处,明确我国目前行业因素对民航与高铁的竞争手段所施加的影响。比照日本的历史经验,搜集数据从横向对我国目前与高铁重合的航线做了类型划分,并纵向分析航线在短期、中期与长期竞争格局的演变情况,同时也揭示了行业或航线因素变化时,航线的竞争手段与竞争结果发生改变,竞争格局进入到新的稳定状态所需要的调整时间。

(

2

)《启示录》系列专题报告两大特色:

在经过大量数据搜集、研究和分析后,我们发现,尽管日本的国土面积上与中国有较大的差异(这也是在进行对比研究时常常为大家所诟病的),但通过我们的逻辑化梳理与因素剥离分析,航线运距事实上是航线因素的一部分,是影响航线竞争策略的重要变量之一,通过综合考虑行业与航线因素对竞争策略和竞争结果的影响,从而消除了国土面积的差异对参考价值的削弱。

本系列研究的另一大特色在于“让历史说话,用数据揭开谜底”。我们搜集整理了日本民航与高铁竞争史上重点航线市场上的大量长周期数据,数据详实,力图用数据还原当时竞争的真实情况。

2

、本篇核心内容

(

1

)航线因素影响航空与高铁的竞争手段,并影响最终的竞争结果

航线固有属性包括:航线运距——决定总旅行时间的大小;市场容量——航班班次增减的度量器,决定潜在的盈亏平衡的运营频率,也决定了票价和运营频率竞争的有效性;机场容量——决定运营频率竞争的可行性。

(

2

)结合航线固有属性,我们区分三类航线市场:

-

放弃市场

:短运距(

<450KM

)航线、中运距(

450-1200KM

)航线中市场容量无法达到运距和最低可盈利客座率水平下的航班频次要求的航线;

-

竞争市场

:中运距航线中市场容量能够达到运距和最低可盈利客座率水平下的航班频次要求,并且机场容量充足的航线;

-

优势市场

:长运距(

>1200KM

)航线、中运距航线中市场容量能够达到运距和最低可盈利客座率水平下的航班频次要求,但两端机场容量短缺的航线。

(

3

)日本的经验:同一历史阶段航线市场类型不同,竞争手段与结果各异

1972-1986

年期间,与新干线重叠的航线市场类型划分:

放弃市场(东京

-

名古屋、东京

-

冈山航线)、竞争市场(东京

-

广岛、东京

-

福冈航线)、优势市场(东京

-

大阪航线)

放弃市场:

新线开通后,东京

-

冈山日单程航班骤降至

1

班,客座率跌至

50

%,市场份额仅约

3%

;

竞争市场:

东京

-

福冈日单程班次由

18

先是小幅下降后回升至

21

,平均客座率仅

62%

,但市场份额由

43%

大增至

74%

,平均年营业利润率仅约

2%

;

优势市场:

1972-1986

年间,东京

-

大阪航线两端机场容量受限下班次不增反降,平均客座率高达

73%

,市场份额由

10

%缓慢增至

17%

,但年平均营业利润率高达

28%

。

(

4

)航线类型改变,竞争手段与结果随变

航线类型并是不一成不变的,航线固有属性的变化会导致航线类型发生演变,导致竞争手段与竞争结果改变。

市场容量的变化可能导致航线类型由放弃市场转为竞争市场;机场容量的变化也可能会导致航线类型由优势市场转为竞争市场。

二、航线因素:竞争格局差异的分化器

1

、航线固有属性揭秘:运距、市场容量与机场容量

民航与高铁竞争手段受航线因素的影响和制约。在同样的历史阶段,面临着相同的行业背景,由于航线本身属性上的差异,如航线运距、航线市场容量、航线两端机场容量等,航空公司所采取的相对高铁在票价、运营频率等上的竞争手段会呈现出显著差异,并最终导致两者在该市场的市场份额、票价、客座率等影响航空公司航线盈利情况的竞争结果上呈现出显著差异。

具体来说,我们认为以下三点航线固有属性会对竞争手段产生重要影响。

(

1

)航线运距:总旅行时间的主导者

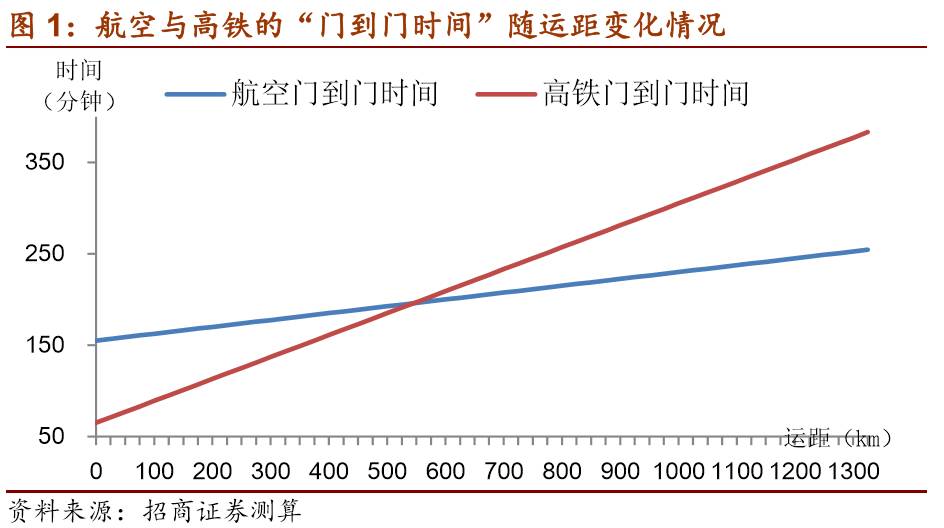

航线运距决定了总旅行时间的大小,其中,总旅行时间=“门到门时间”+计划错位时间。

运距和速度差决定了高铁与航空“门到门时间”的竞争优劣关系。这里的“门到门时间”是指,乘客从出发地出发,抵达最终目的地所花费的时间,包括机场(车站)两端衔接时间、检票乘机(乘车)时间和运行时间三部分。

若我们假定:

由此我们可以测算出:当运距为

545km

时,航空与高铁的“门到门时间”相等;运距大于

545km

时,航空的时间优势逐渐增强;运距小于

545km

时,高铁的时间优势逐渐增强。

总体而言,由于航空与高铁的运营速度、两端衔接时间与检票乘机(乘车)时间在一定时期内往往保持相对稳定,因此,运距越长,航空的“门到门时间”优势越明显。

指旅客随机出发时间与航班(列车)时刻之间的错位时间,也称平均等待时间。以航空为例,若航线在

13:00

与

17:00

时刻各有一个航班起飞,那么希望在

15:00

出发的旅客的计划错位时间最长,为

2

小时。假定旅客出发时间是均匀分布的,那么任一旅客的计划错位时间的期望为

1

小时。

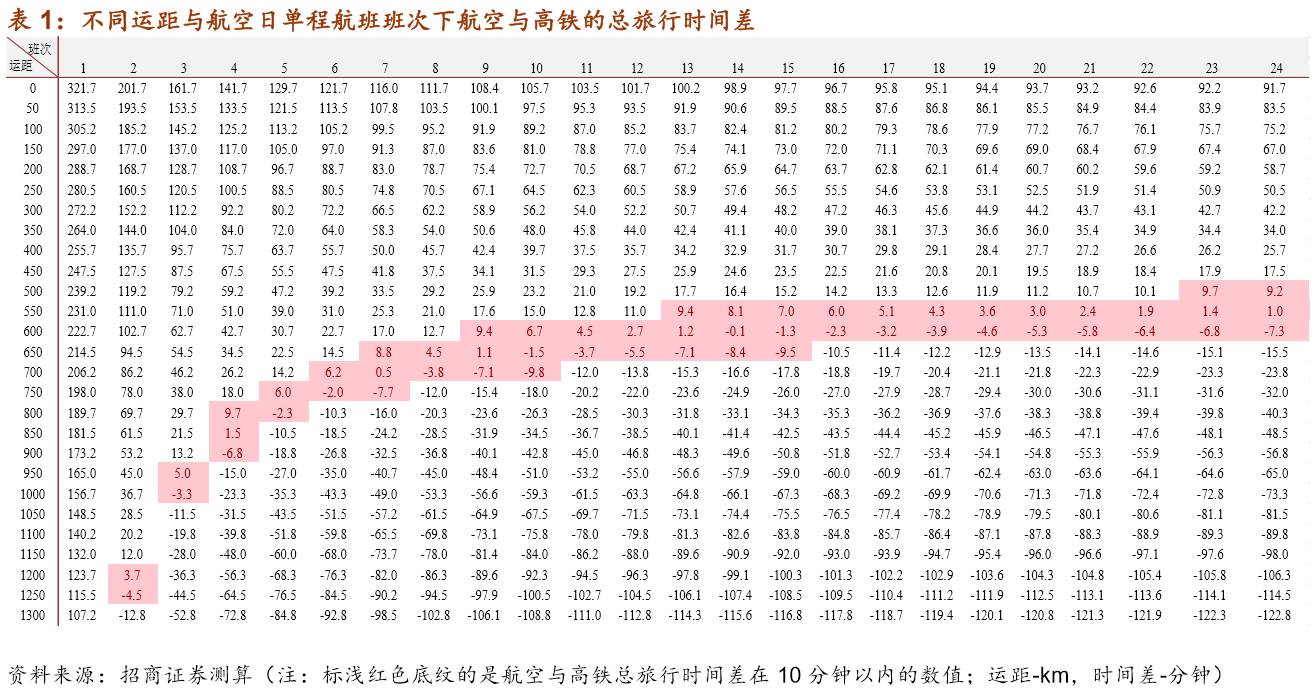

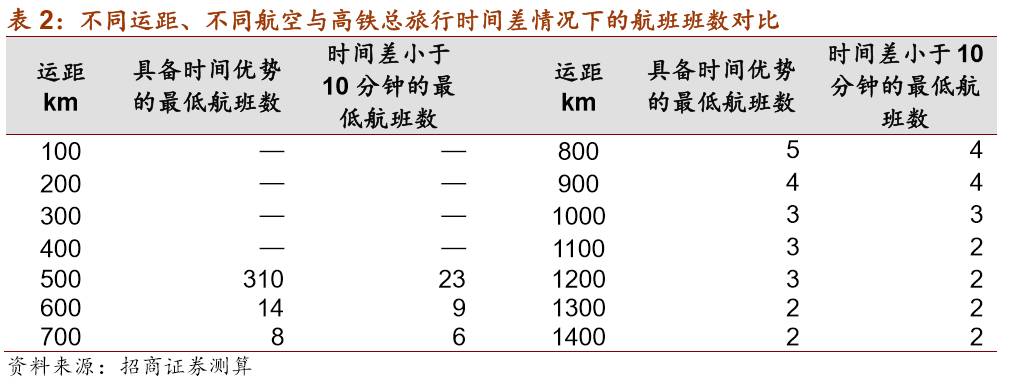

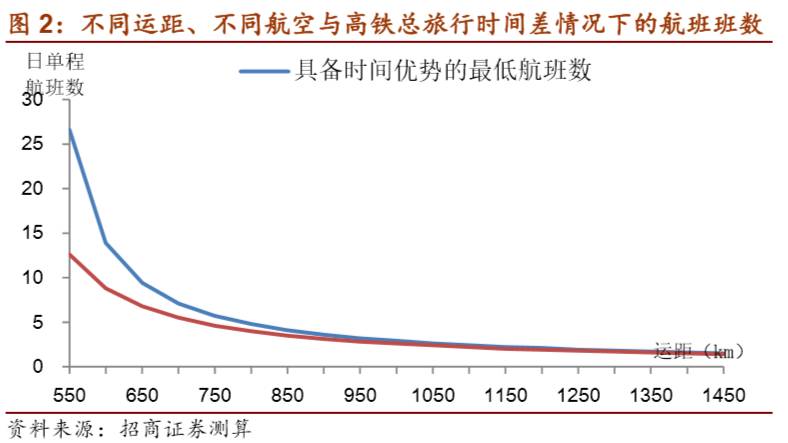

如前述,总旅行时间是“门到门时间”与“计划错位时间”两者之和。因此,运距和民航日班次均影响到总旅行时间。我们测算了不同运距和民航日单程班次在不同组合下两者的总旅行时间差。其中带状高亮部分表示,在某一运距下,使两者总旅行时间差接近时所需的航班日单程班次。(见表

1

)

假设:

从测算结果来看,我们可以得出以下两个重要结论:

此外,需要说明的是,我们之所以将两者总旅行时间差在

10

分钟以内时认定为优劣势相当,是因为:

一方面,

10

分钟仅占总旅行时间约

3%

,一般旅客对这种微小的时间差距基本上不太敏感;另一方面,随着航班频次的增加,其对缩小总旅行时间差的边际效用在加速递减。。

例如,在运距分别

为

500

、

600

、

700

、

800

、

900

、

1000km

时,为确保航空相对高铁具有时间优势,航班频次至少保证每日有

310

、

14

、

8

、

5

、

4

、

3

个班次;而为确保航空与高铁总旅行时间差缩小在

10

分钟以内,航班只需保证每日至少有

23

、

9

、

6

、

4

、

4

、

3

个班次。(见表

2

、图

2

)

当两端时间差与高铁列车日班次发生变化时,对应的优、劣势运距分界点也会相应发生变化。我们对两因素进行了敏感性分析(见表

3

):

-

优、劣势运距分界点对

“高铁列车日班次”不敏感

:增加

10

个班次,劣势运距分界点仅增加

25km

左右,并且边际效果递减;

-

优、劣势运距分界点对

“两端时间差”极为敏感

:两端时间差每增加

10

分钟,劣势运距分界点会均匀地增加

60km

左右。

-

结论:

与大幅提高航班班次相比,缩短两端衔接时间对提升航空竞争力

具有更为显著的效果,且不会增加市场供给。

如前述所分析,在

450-1200KM

的“中运距”市场上,根据航班频次的不同,民航对高铁在总旅行时间上可呈现优势亦可呈现劣势。对于运距越短的,航空需要更高的航班频次以获得总旅行时间优势。

在这种“中运距”市场上,民航是否能够在该航线上维持一定的航班运营频次,以获得总旅行时间上的(相对)优势,这取决于两个方面:

一是,该航线的市场容量如何,在较高的日航班频次下是否可以获取足以达到盈亏平衡的客座率水平?

二是,该航线两端的机场容量如何,是否有足以保障相应的航班架次起降和旅客吞吐的能力?

对于一个特定的航线市场,在一定的日航班班次和可实现盈亏平衡的客座率下,对应一个最低要求的市场容量。

如果该市场能够达到最低要求的市场容量,且该航线两端机场容量可以满足这种航班频率要求,则通过提升运营频率来实现总旅行时间的(相对)优势是可行的,这种“运距、市场容量”组合下的航线市场是航空的竞争市场。

以下(

2

)、(

3

)我们对此进行了具体的分析,特别是对市场容量与运距的组合,我们进行了详细的测算。

(

2

)市场容量:航班班次增减的度量器

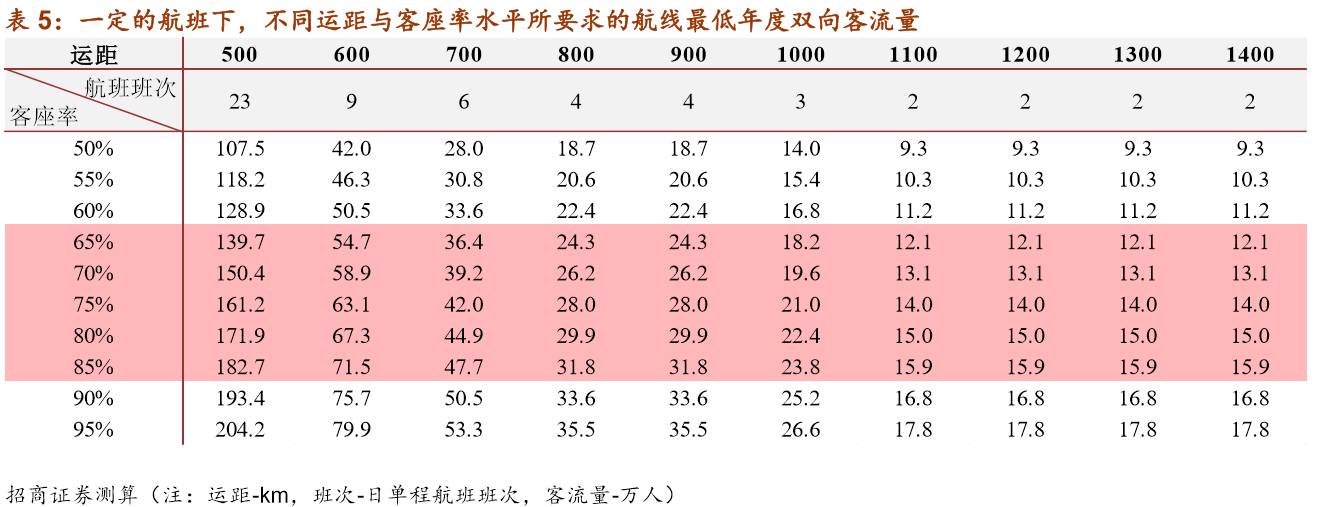

假设:

我们据此测算了航线在不同的日单向航班班次与客座率水平下所要求的最低年度双向客流量。

例如,当客座率为

75%

时,航线每天单程运行

1

、

3

、

5

、

7

个航班所要求的最低年度双向客流量分别为

7.0

、

28.0

、

35.0

、

49.1

万人次。(表

4

)

如我们在表

1

中所分析,不同运距分别对应着一个最低日航班运营班次,方可使得民航总旅行时间相对高铁有(相对)优势。表

5

则是测算了不同运距及其对应的最低日单程航班下,在不同客座率水平下所要求的航线最低年度双向客流量情况。

例如,当运距为

600km

时,航空需要至少每天运行

9

个班次才能保证具有相对时间优势,此时在

65%

、

70%

、

75%

的客座率水平要求下所要求的最低年度双向客流量分别为

54.7

万、

58.9

、

63.1

万。

机场容量决定了运营频率竞争的可行性。若航线两端的机场容量短缺,航空公司就不能通过增加运营频次来跟高铁竞争。

-

对于在现有运营频率下,相对高铁不具备总旅行时间优势的航线,由于运营频率竞争受限而无法与高铁进行有效竞争,相应的竞争结果是航空的班次与票价大幅降低,市场份额萎缩。

-

对于在现有运营频率下,相对高铁已具备总旅行时间优势的航线,两端机场容量短缺实质上是控制了产能投放,带来供不应求的局面。竞争的结果是航空的客座率和票价可以维持在高位,但由于产能的限制,新增客流被迫选择其他替代工具,带来的结果是潜在市场份额的损失。

总结来看,我们得出以下几个重要结论:

2

、航线固有属性衍生三种航线类型

在上述分析的基础上,我们将与高铁重叠的航线市场划分为三类:放弃市场、竞争市场和优势市场: