自2015年底以来,CPI医疗保健分项同比上行非常明显(图1),成为促使非食品CPI上行的重要力量,我们在前期周报中曾经提到过,今年来,促使非食品CPI上涨最为显著的力量就是油价和医疗保健价格,我们在之前的周报中已经对油价进行了分析,本期周报将主要讨论医疗保健的问题。

首先,医疗保健价格的上涨对于CPI的贡献度究竟如何?根据2016年公布的CPI权重,如果我们扣除医疗分项将其他分项的同比值按权重进行加权,CPI同比值将出现很大幅度的回落(完全按着CPI权重,并不能将逐月的CPI同比值还原回去,存在一定偏差,但不影响趋势)医疗分项对CPI的贡献较大,我们有必要重视CPI医疗分项同比涨幅较大的问题,分析其原因并对未来趋势进行判断。

CPI医疗分项的上涨与直觉有一些矛盾

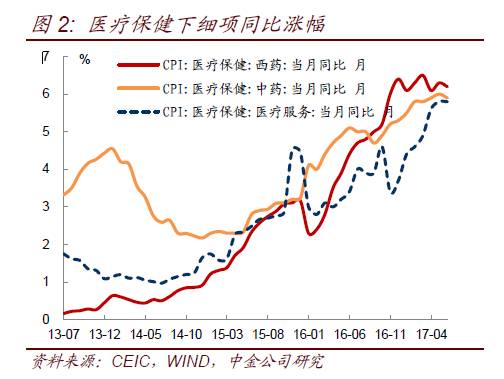

第一个矛盾:不同医疗细项的统计结果与观感不符,CPI医疗保健分项有 三个科目,西药,中药与医疗服务,目前这三个科目的走势比较一致,同比涨幅分别为5.9%,6.2%和5.8%(图2),非常接近。但是从市场价格上,似乎是中药原料与医疗服务的价格有所上涨,但是西药的价格没有明显涨幅,甚至可能有所下跌,在医保控费大环境下,医保目录中药品价格稳中有降,虽然没有统计指标可以对此进行描述,但是从药智网主流的招标价格信息来看,除了低价药,即使是优质品种也仅仅能够维持价格,极少可以涨价,而竞争充分品种的价格可能会有比较明显的回落,同时,医院逐步施行零价差政策,15%的加价空间也被消除,在这种情况下,药价应该整体回落,为什么统计数据还能有所上升。

第二个矛盾:医药制造业PPI与CPI的西药/中药分项走势发生很大的分化(图3),但是在医保控费的大环境下,渠道商的利润应该是被压制的,那要如何解释CPI走的比PPI强呢?

统计采样有可能导致CPI药价涨幅超过“实际的整体涨幅”

在医药销售占比中,医院的占比超过70%而药店不足30%,但是从调研的便利上来看,药店数据的可得性显然要比医院高(明码标价,即便是需要询问,药店的销售员也要比医院药房的工作人员配合度高),另外,在地方招标和医保控费的背景下,很难想象医院采购价格提升,平稳回落可能反而是主要趋势。此外,医院逐步实行零价差政策,原来15%的加价空间也逐步消失,患者实际支付价格趋同于招标价,更是拉低了终端药价,我们认为,如果调查对象是医院,可能很难得出西药价格全面上涨的结论。

如果调查的对象是药店,那么可能会有一些不同,首先是药店主要经营的OTC药品不经过招标环节,价格的决定更加市场化,在2015年药品零售价取消之后,大概有20%以上的药品限价被打开(在全面放开最高零售限价之前,中国对药品实行三种定价形式:纳入基本医疗保险报销目录的药品及少数生产经营具有垄断性的药品,实行政府定价或政府指导价,其中,由财政购买免费向特定人群发放的药品,实行政府定价,约有100种,占已批准上市药品数量的0.8%;其他药品实行政府指导价,具体形式为最高零售限价,约2600种,占22%左右;政府定价和政府指导价以外的药品,实行市场调节,由企业自主定价,占77%左右。),从理论上,存在药店加价,抬高终端价格的可能。

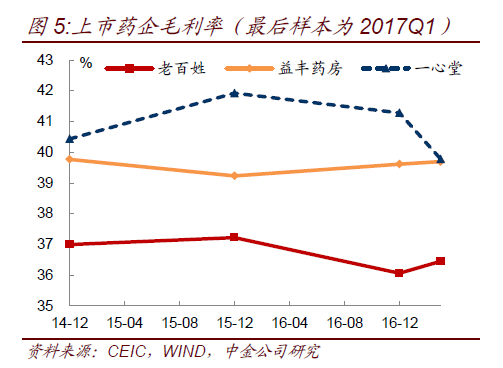

如果是药店的行为,统计数据应该能体现出以下两方面信息,第一是药店的毛利率应该有所提升,第二是CPI中药品分项的走势和PPI中医药制品出厂价分项的走势出现一些背离(矛盾2)。我们发现“CPI与PPI的背离“确实出现了,在2015年中-2016年中尤其明显(图3,4),但是药店的毛利率却似乎没有提升,主要的上市药企(益丰药房,老百姓,一心堂)的毛利率在2014-2017年间并无显著变化(图5)。所以药房提价的逻辑是不能成立的。

那么如何解释“CPI与PPI的背离”呢?我们认为,如果CPI的调查多来自药店的话,则可能包含较多的“低价药涨价”的信息,使得CPI出现一定的高估。

在两票制改革之前,由于医院渠道的流通链条长,加价环节多,传统低价药基本上没办法给这些环节留够利润而退出医院(或者名存实亡,长期缺货),而在药店还有一定的销售(即使也是缺货,也可能不影响被纳入统计),而当药品价格管制放开之后,低价药的涨价空间很大(根据西药3元每天,中成药5元每天的限制),涨价的迫切性也很高(成本倒挂)。

治疗心脏病的药物地高辛片是一个非常典型的例子,这种药物在价格放开之前是7元左右,当前京东售价在66元(日均消费1.35元),上涨了10倍,但其实其成本已经接近60元,之前几乎接近停产,唯一没有停产的一两家药厂也是用别的品种的利润来补贴。与之相类似,还有护肝片(肝病),健胃消食片(胃病)(图6),甲巯咪唑(甲亢),氟哌啶醇(精神疾病),降压0号(高血压),格列苯脲(降糖),感冒通(感冒),克霉唑(真菌感染)等,这类药物价格上涨幅度很大,可能拉高了整体药价。PPI医药制品分项涵盖的面比较广,受低价药影响比较小,而CPI药品分项如果主要调研对象是药店的话,可能就比较容易受到低价药涨价的影响,而且,低价药多是“经典老药”,更新换代不快,从统计采样上也比较容易,不排除CPI调研上向这类老药倾斜的可能。这就容易造成CPI下药价产生一定的偏离。事实上,在价格放开之后,非低价药与低价药的背离非常明显,如康恩贝银杏片与银杏叶(图7),赛诺菲安博维与降压0号(图8)。

统计局在最近月度的PPI解读(5,6月)中提到,原料价格上涨是西药价格上涨的原因,这个论断当然是对的,但是应该要正确理解这个话的含义,我们认为,背后真正的含义是很多药品的价格由于受到最高零售价的控制已经出现了成本和售价的扭曲,现在售价的上调是修复这种扭曲。我们仍然可以看CPI中药物价格和PPI中医药制品的同比涨幅数据(图9),分化正是在2015年年中发生的。和药物价格放开的时点非常一致。

事实上,医改对于购药的实际支出的影响远大于一些低价药价格的上涨,尤其是很多大病,常见慢性病的支出,比如2016年国家药价谈判后,治疗乙肝,肺癌这两种高发病的替诺福韦酯、埃克替尼、吉非替尼三种药品的价格都下降了50%以上,这大大降低了患者与国家医保的负担,虽然2017年药物谈判的结果还没有披露,但是保守估计谈判品种超过50个,降价幅度30%起,这将进一步对药价形成压制。从监管部门力挺三明模式的态度来看,缩短药厂到医院终端的链条,挤压药价水分的趋势还将持续,药品价格尤其是高价药将持续承压,在这一点上,全国的医改方案都是趋同的,比如我们前期周报中分析过的北京医改的方案:①取消药品加成,设立医事服务费(参加改革的医疗机构全部取消药品加成和挂号费、诊疗费,所有药品实行零差率销售,设立医事服务费);②规范医疗服务价格(有升有降,重点提高了床位、护理、中医、手术等项目价格,降低了CT、核磁等大型仪器设备检查项目价格);③实施药品阳光采购(向所有药品生产企业公开药品质量信息,动态联动同厂家、同品规药品的全国省级药品集中采购最低中标价格,并在阳光采购平台予以公示)——全面取消药品加成,公立医院总体药价预计降约两成,总体上,医院渠道药价(低价药除外)降低是大势所趋。

另一方面,低价药价格上涨也无法超出西药3元/天,中成药5元/天的限制,从政策的实际效果来看,药物负担是降低而非加重了,这是与统计数据相背离的。同时,低价药提价也未尝不是坏事,这有助于供给的恢复,之前售价和成本倒挂时,有可能这些低价药品“有价无市”,消费者不得不去购买高价替代品。而低价药品适度涨价,恢复供应,反而有可能降低患者的成本。

从未来看,如果低价药“集中补涨”的阶段过去,同时医保控费进一步深入,药物价格无论从统计数据上还是实际上都会可能会出现比较明显的回落。

中药价格的上涨是价格管制放开与原材料上涨共同的结果

中药药材价格的上涨当然有成本推动的原因,但是需要注意一点,中药材价格的同比上涨是从2016年年中开始的,但是CPI中中药分项的上涨是从2015年年中开始的,在2015年年中到2016年年中这段时间两者出现背离(图9),所以我们倾向于认为这里面还是有药物价格放开的影响,很多低价中成药在价格放开之后涨价速度也是较快的。不能完全归咎于这一波中药材价格的提升。

中药原料价格和农产品的逻辑类似,要看供需,随着原料价格上涨,一年生草本植物的种植量会迅速回升形成供给,一些生长周期较长植物的供给可能会慢一些(如三七),从中成药的产量上来看,目前有所恢复(图10)总体上,从周期角度,本轮中药材价格的上涨可能持续到2018年,但是涨幅会趋缓,从基数效应的角度看,中药材价格的同比涨幅或将有所回落,但整体上可能仍然比较强势,结构上存在分化,比如:低价药中销量最大的两个品种:丹红与复方丹参,其原材料,丹参,红花与三七的价格在2015年以来表现强势(图11)(三七高位,丹参与红花持续上行),复方丹参滴丸受制于5元/日的低价药限制没有特别明显的上涨,但复方丹参片则出现了上涨(图12),同样,丹红价格也存在上涨压力。

医疗服务价格中期内仍将使医疗服务分项环比上涨

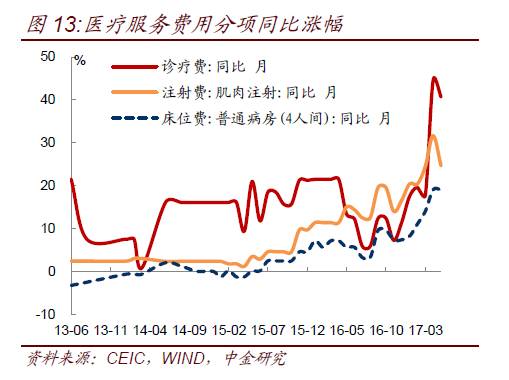

长期以来医疗服务人员的收入是偏低的,当前医疗改革的方向是,压低药费,大型检查设备使用费支出,而适当提升体现医务工作人员工作价值项目的价格,比如挂号费,诊疗费,手术费,护理费(图13)等等,总的来说,这项举措是合理的,也未必对患者的实际支出造成影响,但是确实可能会造成CPI医疗服务分项的抬升,我们发现医疗服务的上涨幅度明显高于其他服务(图14),这说明医疗服务价格的快速上涨确实是对过去人为“扭曲”的纠偏。

医疗保健分项的上涨并不是货币现象,或将逐步回落。

总体上讲,我们认为在CPI医疗保健的三个分项,医疗服务的上涨主要受医改影响,未来仍可能持续。而中药的上涨可能既有原料价格上涨的因素,也有低价药的因素,西药的价格上涨更多可能与低价药有关。如果调研偏向于药店,则有可能导致统计结果高估实际的药价,我们认为低价药涨价对统计结果的影响比较显著,也扭曲了真实情况,当这一块的影响逐渐淡去后,叠加医保控费,国家药价谈判的深入,医疗保健分项无论从统计上还是实际上都将出现回落。

另一方面,货币政策会如何针对通胀做出反应?如上文所述,医疗分项CPI的上涨与医改政策,药物价格放开,调查样本等因素的关系非常密切,很大程度上,低价药价格的上涨是还“过去多年药品价格扭曲”的旧账,不完全是“当下”的原因导致了价格上涨,那么同样的,这种价格上涨对于货币政策的制约可能也有限,我们之前的报告中曾经指出,今年非食品CPI的上涨主要由于油价和医疗,如果油价如我们分析的开始出现回落,那么医疗将成为非食品CPI中唯一保持强势的分项,即使货币当局主要关注整体,也会注意到结构问题,认识到医疗价格的上行不能掩盖总体核心通胀已经开始回落的现实,我们认为,如果在未来仅仅是医疗价格在拉动核心CPI,其他分项发生明显回落(总体CPI稳定),那么货币当局可能会辩证的看待这个问题,在边际上进行放松,同样的,即使未来个别月份出现医疗价格继续冲高,带动CPI上行(而其他分项没有显著变化),那货币当局也未必会认为通胀发生回升,掣肘货币政策。

本质上,医疗服务价格和低价药价格的适度上涨,高价药和昂贵设备使用费降低是监管部门乐于见到的,这也符合医护人员和患者的整体利益,为什么货币政策要对此做出反应呢?

另外,统计数据和实际观感之间的差距也会让大家逐渐的关注这个问题,当前由于医药原料确实有一些上涨(主要是中药材),所以市场未对此CPI分项进行深究,但之后,市场可能逐渐认识到价格普涨肯定不是医药行业的大趋势,也可能逐渐修正对于CPI的认识。我们认为医疗保健价格的上涨不会对货币政策形成制约。