本期首席问答,我们请来国泰君安首席经济学家林采宜来和我们一起聊聊房子那些事儿~

主持人:各位一财网段的观众朋友大家晚上好,由第一财经与首席经济学家论坛ccef联手打造的网络直播节目《首席问答》又跟大家见面了,我是大家的老朋友爱琳。

在中国,您会发现有两个话题,只要是人都可以滔滔不绝说上半天,不管他是出租车司机,大学生还是专业人士。一是股票,二是房子。而且你会发现,房子是在所有热播电视剧经久不衰的话题。

主持人:林博士我们前面看到街头我们访问的群众对于房子这个话题的看法,有没有发现一些有趣现象?

林采宜:我觉得非常有意思,房子是什么?在不同人心目中房子是不一样的,对有一些人来说房子就是家,没有房子他就没有安全感。对有些人来说,房子就是一笔资产,那么对哪一些人来说有房才有家呢?把房子等同于家呢?就是那些没有安全感的人。

其实我觉得咱们全世界这么多民族,都有不同人对房子的热爱程度不一样,但是没有任何一个民族像中国人这么热爱房子,而且把房子在自己生活中放在这么重要的位置,为什么?

林采宜:就因为我们这个民族没有安全感,这个没有安全感来自于两个方面,一个方面是父辈,就是我们父辈比较穷,有一个房子他就觉得至少我住的问题解决了,剩下就是吃。

第二个就来自于我们现在的一个货币的币值的稳定性以及对未来的预期,包括各种保障,社会保障的预期。所以说就使得我们中国人,尤其是丈母娘,没有房子你可千万别嫁,她觉得没有房子你将来生活会很漂泊。

主持人:林博士前面有提到,很多人在面对我有很多资产的时候会选择出去看世界,也有的会选择出去看房子,这取决于大家心理的安全感。说到安全感有一个姑娘她的一句话我觉得能代表一些大众想法,她说我并不知道买了这个房子到底派什么用场,但是我觉得买了有安全感,这是很多人会这么想。

还有许多街访的人,他们会说放银行里面好像不会比租金收益率高,银行是骗人的,为什么有这样的想法?

林采宜:我负责任的说,这句话是瞎说,根本没有算过帐,放在银行里收益率高还是租金收益用高?我们上海500万房子,你的租金收益率有多少?我认为不会超过2%,但是银行现在一般理财产品500万应该算大额,我觉得3%-4%是没有问题的。

他们内心没有安全感,因此要投射到银行,说银行是骗人的,才能解释自己为什么不去理财,从租金收益率来说,把房子当做一个资产,安全感这些感性东西就应该拿开,我们用理性的数据来看待它,数据很客观,你买房子你的居住成本是非常高的,同样的居住频次,如果买房子的话,居住成本应该是3倍以上。所以说你在同样的经济成本情况下面,买房你的居住品质比租房子要差很多,这就是说忽略了幸福感、安全感这些情感因素以外,这算的就是一本经济帐。

林采宜:但是有人说,我住在别人的房子里面我没有安全感,安全感是没法用经济来衡量的。因为你再怎么样的经济学家,你没办法去计量一个人的幸福感或者说安全感它值多少钱。你说同样的房子我租只要一万块钱,我买要三万块钱,但是他说我买了房子有安全感,那就说他的安全感值得他每个月多付两万块钱,就这么回事。

林采宜:如果是我,我是很有安全感的人,我很自信的一个人,如果是我会选择每一年住不同的房子,用理财得来的钱,去租各种各样的最好的房子,我这一辈子要住各种各样漂亮的房子,住各种不同的区域,如果我再年轻20岁,我可以去不同的城市生活,甚至不同的国家,人生就是一种体验。

所以说没有这种对安全感强烈需求的人,他对生活的体验或者说他在住房上面花的成本其实要低的多。所以你说我买房子合算吗?这不好说,他是买安全感,买幸福感,没法衡量。

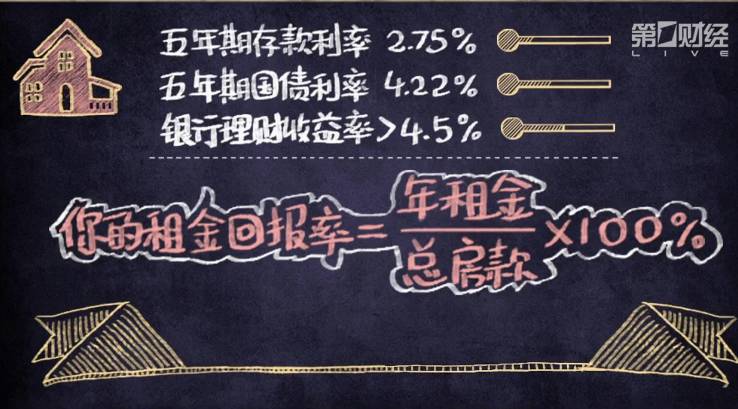

主持人:刚刚林博士算一笔帐,到底租房合算还是买房合算?但是又提到一点,您的幸福感或者说你的安全感这个东西也难以用金钱来衡量。我们有一个公式给大家,有关你的租金回报率,大家这个时候可以拿起自己计算器来算一算,如果你正好有房子出租的话,它的回报率是多少,相比银行理财产品的回报率来说到底是赚了还是赔了。

主持人: 当然我们知道最近林博士给我们写了一个报告,这个报告的名字就叫做《中国房地产告别暴涨时代》,这些街上的朋友在接下来时间好好听一听林博士这份报告,说不定对您未来投资理财有一定的启发,接下来请林博士给我们仔细讲一讲您这个报告。

林采宜:很多观众会关注一个问题,这个问题是什么呢?这个问题就是未来十年房价还会涨吗?理财收益率是4.5%,但是租金回报率是1.5%,还有3%,用这3%买安全感、幸福感,你的幸福感就值得你每个月要付这么多钱买它。

林采宜:除此以外,很多人认为为什么我没有安全感?那是因为我怕它涨,万一我哪天想要房子了,可是房价涨得很高了,我这一辈子永远买不起房子,怎么办?所以他对未来房价上涨其实有一种恐惧。

现在买房子的人并不是觉得买房是一件合算的事情,它其实代表了内心对未来房价上涨的一种恐惧,我今天就想跟大家分享一下 未来房价还会不会上涨。

林采宜:未来房价还会不会像过去十年、二十年那么上涨呢?我们首先要分析一下过去十、二十年我们的房价为什么会涨得那么快?其实最重要的因素是人口的增长,我们说房子它首先是用来住的,房子是用来住的意味着什么?如果没有人口的增长,房子盖了那么多,空在那里,它的价格能起来吗?不,首先是需求。

林采宜:我们知道在过去的20年,我们八十年代的时候,每年人口出生人数是2400万,到九十年代是1500万-1700万,00后又稍微多一点,就是1700万左右,你想想看过去十年应该是80后和90初的人生孩子,每年出生率大概是1500万,就是2400万人结婚,相当于1200万对,生出来孩子大概是1500万。

未来十年呢?未来十年是不是每年还会有1500万呢?未来十年不是80后生孩子了,80后太老了,生不动了,未来十年应该是90后和00后生孩子,你说十年以后我们的00后已经27岁了,就是90后和00后生孩子,90后、00后的人口数量不是2400万,而是1500万,那么1500万人变成800万对,750万对-800万对的夫妇,他每年生的孩子应该是960万。

林采宜:那么这960万我是怎么算出来的呢?大家说你不能按照独生子女时代,现在不是放开二胎嘛。可是大家想想看,放开而胎一定生两个孩子吗?其实不见得。因为我们韩国、日本、香港他们都没有计划生育,可是你看看韩国、日本和香港他们的生育率是多少呢?

他们的生育率分别是1.1%、1.37%和1.2%,平均也就1.22%。那也就是我们中国亚洲人的生活习惯、生活水平,因为韩国、日本、香港深入水平都比我们高。

林采宜:如果我们未来大城市生活水平跟他们接近的话,放开二胎以后,假设我们生育率跟他们一样的1.22%,那么目前在计划生育环境下我们的生育率是1.04%,从1.04%生到1.22%,就上涨了17个百分点,就是计划生育可以给我们带来的允许出生的人口增量,我们就按照日韩、香港的平均数,一个家庭大概是1.2个孩子,其中可能只有1/3人会选择两个孩子,还有很多是丁克或者是一个孩子。

林采宜:那么这样算下来的话,我说800万对夫妇大概是960万,不到1000万的孩子出生。过去十年,一年是1500万-1700万的出生,未来十年一年是960万出生,出生率少掉40%,打六折了,人口出生率打六折。结婚的对数也打六折,2013年的时候是1300万对夫妇结婚,到2020年我们就有800万对夫妇,我说的是理论上可以结婚的,这里面还包含着选择不婚,选择单身,或者我结婚了我仍然丁克。

林采宜:从1300万对减少到800万对,出生人口可能会从1500万到960万。这么一个40%的出生率的下降,意味着未来十年需要住房子的人没那么多,所以说人口对房子的需求下降了,房子用来住的这一点,它最核心的一个支撑因素不攻自破。

林采宜:第二个为什么过去的十年房价涨得这么快呢?你去看看收入水平。收入水平的话,我记得我大学刚毕业的时候,我到中国银行上班,我是硕士生,第一个月领到工资110块钱,那时候我激动,110块钱,10块钱是11张,我来回来去数了好几遍。

林采宜:现在上海陆家嘴大学毕业的工资多少?我觉得应该六千到八千,说老实话,那个时候的60倍-80倍,也就30年的时间,不到30年时间,20多年时间,我们的大学生起始的工资水平增长了60倍-80倍,你觉得未来30年还会这么涨吗?未来20年你的工资再涨60-80倍?那是物价水平一起涨的。

为什么在过去20多年能涨60倍?那是改革开放,从计划经济到市场经济,这是一个突飞猛进,变化非常大的一个时代,其实你换到欧洲、美国,我认为20多年是涨的,但是我认为3-5倍是正常的,不可能是60倍-80倍。

林采宜:未来我认为我们已经进入一个市场经济比较稳定发展的阶段,我们的GDP已经从10%几降到6%点几,将来可能是5%点几,很简单,我们收入增长速度也在下降。从去年和前年的数字来看,我们现在的居民可支配收入不过是5.5%-6%之间,你想按照5.5%-6%的话,20年你的工资增长多少倍,很简单就算出来,绝对不是60倍,你说是吧。

林采宜:所以说工资快速增长收入快速增长的时代已经过去了,未来我们的收入还会增长,但那是很慢的增长,未来我们的人口也会增长,但是婚育人口和出生人口是下降的,人到了60岁以后不会换大房子,有没有见过爷爷奶奶换大房子的。到了30多岁的时候换大房子,为什么?他生了宝宝,他生了第二个宝宝,第三个宝宝,所以说婚育年龄的人口下降,60岁以上的老人的人口上升,所以说中国的人口拐点,婚育人口的拐点早已经到来,应该是2012年、2013年。

林采宜:总人口的话,应该是再过三到五年也到来了,那么到来了以后,意味着什么?意味着2020年中国人口是减少的。从2012年开始,你看看就业市场就知道,过去为什么我们要10%、9%的GDP的增长?因为每年有1000多万新增劳动力。

持有房子的成本越来越高,而房子上涨的动能越来越弱,你想想作为一个资产,它的现金流是很差的,如果未来没有很确定的上长的预期,仅仅为了幸福感跟安全感吗?

林采宜: 根据国际上的经验,房子的周期大概是18年-20年,这意味着前面十年涨,后面十年跌,能涨十年就能跌十年。所以说涨完十年以后,后面的十年呢?周期是什么?周期是见顶之后,它一定会有一个调整,而且这个调整会相当漫长。这是我对未来的房地产的为什么我认为它不会再涨的一些基本的看法,以及基本的逻辑。

主持人:林博士从四个层面来讲了在之后房地产为什么告别了暴涨时代,首先因为人口红利已经不再,接下来是因为工资水平不可能像过去一样爆发式增长。再就是原先那些套利环境已经不存在,如果还想炒房的话,也未必能达到这样的目的。最后我们是从土地供应角度来说,从这四个维度告诉我们之后房地产趋势怎么样发展。

主持人:非常重要一点,林博士告诉我们,过去十年成功经验,如果你还指望它在未来十年当中能够依旧复制的话,那大家是有点想多了。在说起这个话题的时候,我们有非常、非常多网友都给我们进行互动,我们在我们博上面发起一个划拨,我们发现有非常、非常多网友给我们进行投票,给我们进行提问,还有给我们进行留言,这个时候给大家来读一下我们挑选出来的网友的一些评论,我们看看大家怎么看待这个问题。

主持人:有一个网友叫做云车飞扬,他跟我们说,如果有房有车有500万,但是在一线城市也根本不算什么,除非你有两套房子或者两套以上的房子,不然的话,你还是老老实实干活去吧。

主持人:“随时随地发现新的软文”的网友告诉我们,我们主要是针对了一个投票,这个投票是给你500万有房有车你会选择怎么样的一种生活方式。我们投票结果是什么样的?根据我们在网上投票结果,我们可以看到现在大致是有66%的人选择看世界,34%的网友选择看房子。

其实大家从心底里不要做房奴,还是要走出去看一看。但是有些留言朋友他们对安全感是非常渴望的,“随时随地发现新的软文”这位网友讲了,他说会花7万上幼儿园,10万上小学,10万上初中,接下来20万上高中和大学,接下来的钱留给孩子买房子和娶媳妇。

主持人:今天我们还是有首席提问官的环节,这也是从广大网友当中来的,我们今天请到谁来,告诉大家,厉害了。这个首席提问官她是做建筑学起家的,但是目前是一家传媒公司的老板,她在行业里面称为“房姐”,因为过去5年时间当中她看500套房子,入手9套房子,其中3套是在重庆,3套在上海。

主持人:大家一听入手9套,都想问这是怎样一种操作的方式。这个时候我们赶紧把她请到我们演播室当中来,跟大家讲一下她的实战经验,来听一听她的故事,我们欢迎人称“房姐”的首席提问官苏琴,也是言射传媒CEO,欢迎你苏琴。

苏琴:您好林博士,您好。

主持人:你一开始不是富二代,或者有很大一桶金才能像现在有这么多物业,能不能跟大家说一下你的故事。

苏琴:我09年就结婚了,09年我住在一个出租的房子里面,只有37平,一个老房子,我跟我老公在里面住了三年之后,在我们决定要孩子之前我们觉得应该有一个爱的小屋,于是我们凑齐手头所有钱,而且还问双方父母借了挺多钱,再加上公积金贷款买了第一套房子,48平,135万。这么小一套房子,而且是7楼,没有电梯,我们坚持住了三年之后,觉得孩子慢慢长大,少了一点给他的活动空间,于是我们又在父母资助下还有自己努力积攒下,咬紧牙关,又买了第二套房子。

苏琴:那么在买第二套房子的时候,其实是我思想变化斗争最强烈的时候,在我看了将近200套房子的时候,我忽然间发现那些卖给我的所谓的豪宅的房主们,他们其实也是普通人,他们有着普通的工作,拿着稳定的收入,为什么他们能够买得起豪宅呢?甚至有几套,十几套。

我仔细了解了其中卖给我房子的那位房东,他是温州人,他说我买这套房子的时候花了150万,接着他就把这套房子抵押给银行,套出了150万,然后通过把房子出租,用租金来还银行这150万的贷款。

苏琴:我想他太聪明了,那个时候他是08年的年底买的,那个时候我父母也完全有150万,但是他们没有选择去买一套房子作为投资,相反的是放在银行里面,甚至年化5%的利息,但是现在要拿出将近600万的钱给我买这套房子,我觉得温州人实在太聪明了。他们用祖传经商的智慧来帮助他们赚取一桶、一桶金。

苏琴:打那之后,我跟我老公商量,我说我们能不能也是通过自己的努力,家人再资助,想通过自己的一些工作上的突破,能有额外的资金用这种复制的方式,我可不可以买一套小房子,在上海不行的话,能不能在外地买一套小的房子,然后再通过出租,再通过抵押,然后再换取第二套房子、第三套房子,就这样我们陆续的在上海,在武汉,在重庆买了一、二、三不等的房子。

主持人:这个就是咱们首席提问官她的一个传奇经历,今天您坐在这里也是带着问题来的,您也想知道我之前这么成功的一些案例在未来的十年到底会不会能够用同样的操作方法,今天你有什么问题问林博士?

苏琴:我刚刚听了林博士的分析,房价未来真的还会继续涨吗?我也越来越担忧。首先看大的数据,人口的涨幅它进入了一个减缓期,上海房价已经这么高了,新增人口又这么低,未来十年之后的00后、10后他们结婚对房子需求其实也是属于很小的一部分,上海的房子的涨幅真的可以继续吗?

林采宜:苏琴我觉得你的问题,我刚才在观念里面已经陈述的非常充分了,我觉得你是一个非常有投资眼光的一个“房姐”,你踩的正好是中国房地产上行的一个周期,也就是说你在上行的周期里面,你用的是一个套利的房子,用房租来还银行贷款,我这时候房租跟我房价,你这个租金比是不错的,租金、房价比应该是相当不错,如果是2008年买的。

林采宜:我个人认为租金、房价比应该是5%以上,甚至6%,因为那时候租金是在涨的,而且08年的房价是非常低的,租金涨了,房价贷款,你还有闲钱,至少你不是负数,所以你能负担那么多,你这样操作,后面现金流是正的。房子用来炒的,就是房租收益比要高于银行贷款成本,我买的越多,我套利的收益就越大。

林采宜:但是未来呢?银行利率在上升,房价的租金比在下降,那么你就进入一个倒挂时代,所以说在一个上升的周期里面成功的操作经验,在一个平稳甚至下行的周期里面,它不一定能奏效,所以在不同的周期里面,同样的投资操作手法不一定是奏效的。

林采宜:但是既然是“房姐”,我可以给你一个建议,因为你看来看去就是重庆的、上海的,还有其他的房价。如果你以前看了500套,你将来再看500套,你不要只看中国的,你去看看洛杉矶的房子,西雅图的房子,去看看罗马的房子,巴塞罗那的房子,你还可以发现这个套利的存在。

林采宜:也就是说你的租金收益率高于4%,但是它抵押贷款的利息成本低于4%这样的国家,这样的城市仍然存在。所以我个人认为,你要说房子不能涨了吗?那应该是中国一线城市不能涨了,可能有些网友会提出来,三线、四线城市呢?三四线城市,现在人口是流出的。

林采宜:你肯定有这样的经验,比如说在兰州,或者在乌鲁木齐,或者在山西的比如说平遥,如果当地人很有钱,收入非常高以后,他会不会在当地买20、30套房子?不会,他一定会到北京、上海买房子。

如果他再有钱了,他也不会在当地买100套房子,他会到纽约买房子,到伦敦买房子。所以说当人们的物质财富积累到一定程度的时候,他一定会拓展自己的视野,为自己后代拓展一种生活的边界,而拓展边界的方向都是一线城市,从中国的一线城市到全球的一线城市。

林采宜:所以这些城市它的财是往外流的,资本是往外流的,有钱人也是往外走的。包括大学生,小城市出来的大学生,他愿意留在上海,愿意留在北京,所以你去看一下三四线城市,他的人口出生率不低,但是常住人口的增长率很低,人在往外走,他们是在流失。在这种情况下,三四线城市就更没戏。

主持人:所以说要看的话还是看一线城市,但是不能把眼光局限在中国。林博士给我们意见,我们要放眼全球,要去海外的市场。

林采宜:因为他们不存在人口问题,也不存在东京人口有钱人都往上海跑,都往一线跑,因为它本身就是一线城市。

苏琴:我突然间想到一个问题,对投资者来说最重要一个问题就是准备的资金问题,我是国内人,我在中国买房我可以通过银行贷款首付3成,贷7成这种模式,100万房子我只要有30万就可以有一套房子,那在海外公民身份可以享受这样的首付3成吗?

林采宜:不同国家有不同政策,理论上抵押贷款大部分地方还是行得通。

苏琴:我是一位普通老百姓,年收入不是那么高,怎么凑齐这个首付?

林采宜:国外比北京、上海房子便宜太多了。在上海选择一套房子,售价是600万,当时在法国,我朋友说他在法国卖掉一套他自己的房子,一套独栋别墅也是600万,但是他不能贷款,也就是说必须有600万现金放在他手里,才能拿到这样一套房子,如果选择在上海房子的话,我只要200万。

林采宜:你这个只是举的法国某一个城市,你可以看看不同国家,它的政策不一样。所以我讲到,如果你想继续当“房姐”机会还是有的。

苏琴:我问一个问题,我自己在重庆的话还是喜欢这个城市,是因为这个城市文明程度很高,人都非常好,而且这个城市基础设施建设也非常好,它的公共设施里面我就举一个我自己女生的感受,我在上海上一个洗手间,到商场里,这个商场只有足够的好,它才会在厕所里准备女生的纸巾,但是在重庆,任何一个商场里面都会有女生的纸巾。

苏琴:所以我当时想怎样的一个城市能这么有实力给所有商场配备纸巾,我想它一定会很富足,同时这个城市的租金收益比确实也很高。

我举一个我自己的例子,我在重庆买了第一套房子它的总价格是40万,我问银行贷首付3成,就是12万,剩下我就向银行贷,每个月需要还的利息1335块,这套房子面积只有40平方,当我出租的时候我前两个月刚刚租掉,它的租金回报率是1900块,也就是说我买这样一套房子我还可以挣将近600块,非常好的一个城市。

林采宜:在国内如果你能找到这样的城市也是OK的,但不是太多。

主持人:重庆这个地方被列为新一线城市,我们根据商圈密集程度,吸收多少商业到你的城市里面去,根据城市人口的活跃度,还有生活方式,很多去过重庆的人都说那边很适合生活,节奏比较慢,所以它位列新一线当中也是有很多人打着飞的到那边看房,这也是首席提问官的一个经验。

林采宜:我个人这么看,你判别一个城市房子能不能买,一个很简单的指标,就是你对未来房价要有非常乐观的预期,这个预期可以暂时先放下。但是你在一个城市买房子,只要能有套利空间,也就是我的租金的收入比能够高于利息的成本,或者说高于理财的收益,那你就值得拥有。

林采宜:为什么?因为你是正收益,换句话说,都是资产,我把钱换成房子,我把钱放在银行,如果房子给我的更多为什么我还要放在银行呢?我从银行借钱去买了房子,然后还要正收益,那很简单了,只要能够给我带来正的现金流,任何一种资产它给你带来的现金流是正的,你都可以持有它,因为只要你的现金流是正的时候,它即使跌了也没有关系的。

因为你只有在你卖出去的时候,你这种浮亏才变成实际亏损。但是如果没有现金流,而是每个月都要付出的,那你就要谨慎了,房价不涨你就是亏损的。但只要你是有现金流的,我觉得就可以,这是一个很重要的标准。

苏琴:对,这是一个很重要的标准。

林采宜:你那30%是有机会成本,如果不是放在房子里面,而是拿去理财,它也有收益。应该是70%再加上30%,然后你算一下你是不是正收益,如果你还是不亏,那你就值得做。

苏琴:应该是总房价的5%,有没有达到总房价的5%,我们以银行的基准利率来算。

林采宜:对,你要把那30%,你不能说那个没没有成本。很多老百姓把机会成本不当成本来看。还有很多人会觉得当初这个房子是50万买的,所以我的成本就是50万,我一个月租5000块钱我很高兴,你没有觉得你现在的房子是600万,600万放在那里理财,你一个月收储是多少,一年是30万,一个月应该是3万多。他就算我当时只有50万买的,我现在5000块钱很好了,一年6万,这不是很好的收益率嘛,不能这么算。

如果说卖掉以后,放在银行里面,一个月是3万多。所以我们要算成本的时候,一定要算机会成本,不能只算我当年的成本,机会成本才是对成本的一个比较精确的认知。

林采宜:所以你还值不值得拥有,你得好好想一向。你就是赌它还会涨价,你卖掉房子的话,房价现值3%的收益率,你每个月都在损失,所以说你就要去赌,你赌它还涨不涨。

主持人:现在很多手里有房子就是赌房价还会涨。

林采宜:其实每个人都在选择,房价上涨能够抵补我持有它的机会成本,它是这样算的,我现在亏的这些理财收益,通过房价上涨来抵补,这里面最核心的因素就是赌房价还会不会暴涨,如果不会暴涨,那你每个月都在亏。

主持人:我们看到前面林博士给我们分享过,说现在我们人口出生已经没有以前那么多了,接下来节是10后、00后,其实在上一波房地产上涨的时候,我们看到本来是中产人士,他本来过着小资生活,但是实在没有办法忍住就入市,后来去银行贷款,现在背着几百万的债,一下从中产变成无产,而这一波有效的需求,他们买得起房子那一帮白领,现在全都套进去了。

接下来可能真的没有什么有效的需求还在房地产市场上,照这么说来的话,前面林博士不太看好房价走势,会跌多少呢?

林采宜:我觉得跌多少不重要,不涨就够你喝一壶的了。你想过没有,房价如果不涨的话,你每个月背的债,包括你负的这些钱,你的居住成本有多高,你花800万。你有3万的居住成本,意味着你其他方面的消费支出就要减少。

刚才网友也说,我很高兴看到66%的网友都选择我去看世界,你知道吗?就是一个人他在这个社会上,包括他的下一代,他生活的边界有多宽,一部分取决于他的物质能力,也就是他的收入水平,收入水平好了,不就是吃好、穿好,能够出去旅游一下。

林采宜:但是更多的取决于他的精神层面的高度,也就是他受的教育。比如说拆迁户,上海郊区的拆迁户,一拆迁变成两千万了,他的生活会有很大改变吗?他会有很多时间去搓麻将,你以为他会去走遍世界?

不会的,他会去赌钱。但是如果说你是从哥伦比亚毕业的人,你拥有两千万,你的生活就不一样了。你可能在这个世界上,你会拥有很多非常高品质的精神享受,你会做很多你没钱时候根本都不敢想的事情。

林采宜:所以说一个人生活的品质,我认为更多的是来自于他的教育水平,他所受的教育水平,来自于他精神世界的丰富。所以说有钱了,一天也就三顿,睡觉也就八尺,你每天晚上能十个房间住吗?但是当你文化水准高的时候,你能看到世界和没文化的人看到的世界是不一样的。

所以说如果我有500万,我不会想着给孩子结婚、娶媳妇、生孩子,我会想着让他接受最好的教育。

林采宜:那么他的世界会不一样,会跟你不一样的。给孩子一套房子,远远不如给他一个最好的教育,而最好的教育是什么?可能就是让他走遍世界,真的。

你受的是什么样的教育,你就活在什么样的阶层。再未来,就拼的是你的健康。

林采宜:但是你想想看,咱不说比尔盖茨的基金会,咱就说现在小扎,就是扎尔伯克,他有了钱他干什么事?我要改变孩子生存的世界。

主持人:我们将会有一个网友打进来的电话,向您问问题的环节,我们挑选一位中产妈妈,我相信她也会向您提出问题。很多网友在线等,我们今天挑选四位网友打电话跟您对话。第一位打进电话这个朋友他是在房地产公司做的,他是房地产的从业人员,也有自己的一些观察,平时也能看到一些数据,所以我们来期待一下这个网友会问出什么样的问题。除此以外,今天还有另外三位网友,分别来自不同领域,有中产妈妈。有一位网友已经接通了。

网友1:主持人好,我是房地产从业人员,今天有幸想请教林博士几个问题。两周前美联储说可能有缩表的计划,我想问一下林博士,如果美联储年内缩表的话,我国央行会采取什么样的应对措施?以及这些可能的应对措施会对房地产市场产生什么样的影响?

林采宜:我个人觉得美联储缩表和央行之间对房地产市场的政策之间没有特别直接的关系,间接的影响是有的,但是直接的并没有特别大的影响。因为美联储缩表是因为它的整个债务结构和中国不一样,它90%是国债和抵押债券,在美国经济走出一个危机阶段进入稳健的复苏以后,缩表是必然的。

林采宜:但是中国目前我们的去杠杆其实更多的是扶持实体经济的发展,扶持实体经济的发展它必然不建议资金在房地产这样的领域有过多的逗留,所以我个人认为,未来央行对于资金流入房地产是不鼓励的,或者说未来的货币政策对房地产来说是偏空的。

网友2:刚才林博士也说到教育,如果说在这样情况下你选择给孩子一个好的教育环境,我建议你投资教育,我的考虑是说,如果我我有这个能力的话,我投资一个学区房,那我既投资了教育,而且我相对来说看好学区房在所有的房子的类别中的一个权力。我就可能是一个一箭双雕的结果,我不知道林博士对这个怎么看?

林采宜:小金,首先我觉得你有两个问题。第一你对什么是好的教育,我认为没有清晰的判断,至少不像我这么坚定。也就是我们从科技的发展到人文的背景,整个人文的文化环境来说,中国目前公办的这种教育方式、教育内容和目前西方比较发达国家的比较好的私立学校,它教育的内容、教育的方式,谁优谁劣,在这个问题上你并没有很清楚的一个判断,所以你不坚定,你觉得我有一个退路,其实这两个不是差不多的,就是茄子和香蕉的问题。你对教育的问题,对这两种教育的不同你没有清晰的认知。

林采宜:第二个你说投学区房,我一箭双雕,你怎么知道十年以后,不要说十年,五年以后我们还有学区房的制度呢?

网友3:您刚才说开放民办跟公办完全竞争的市场,先不说民办学费多贵,民办的竞争更厉害,如果一旦开放了,所有都是民办,我觉得不是经济学的问题了,可能是一个社会学的问题。小升初,一个那么小的孩子去选民办,幼儿园幼身小,小升初,只要你想进民办,都竞争非常激烈。

林采宜:竞争激烈是因为供给不足,其实你在一个市场化的国家里面,竞争没有这么激烈,更多的是父母之间财力的竞争,不是孩子入学的竞争。我们现在民办是有,但还是供给不足,如果供给增加的话,我认为真正的竞争不是孩子在考试过程当中筛选的竞争,而是父母是否能承受这种民办学校或者说私立学校的学费的问题。这种竞争激烈是一个阶段性的现象,它不是一个持久的现象,一个真正教育比较开放的国家,它不会是有这种现象的。

主持人:现在年轻的80后妈妈的一种焦虑,竞争非常的激烈。感谢金小姐给我们的来电,谢谢您。下面我们问问90后,90后对于房子这个问题跟80后、70后看法完全不一样,因为他们完全不差房子,父母一早就给他们准备好了,这个90后网友你差不差房子,对资产类别是怎么看的。你好,请问怎么称呼?

网友4:我姓杜,你好。

主持人:我知道您是90后,90后房子这个东西可能是一个过剩资产,在70后和80后都奋斗渴求的时候,你们父母也许已经为你们准备好一切了。对你们来说房子到底意味着什么呢?

网友4:对于我来说的话也没有准备好一切了,因为刚刚听到林教授跟“房姐”聊完,她有9套房,我就觉得也没有准备好一切。对于我们90后来说,只是可能刚需房对于我们来说已经不再是那么渴望的一个东西,之后做一些投资,做一些改善,这是我们更多的诉求。

网友4:刚才林博士总结出来,未来拼的不是有多少房子,拼的更多是教育,拼的是健康,我对这个东西非常的感慨。因为我就是一个被投资教育的一个90后,读到了研究生,而且是国外的研究生,我身边很多同学出去逛了一圈之后发现回来已经买不起家乡的房子了。

我想问的是,90后年轻人对于未来的判断,因为我们觉得现在一些城市的收入房价比实在是太低,以至于年轻人对于事业真的比较悲观,给人的感觉就是社会流动性低,阶层固化这样子。我想问林博士这是不是因为国家土地政策实施,国家实现快速城镇化的一个代价?像我这样有一个很好的工作,有的时候还没有房价涨得快,像“房姐”这样的,我不管做什么行业,还不如跟她一样去炒房。

林采宜:小杜我这么跟你说,我觉得一个名牌大学毕业的学生,如果他工作十年,拿他的薪水收入买不起房子的话,这不是他的问题,是这个社会的问题,也就是这个社会它本身的财富分配体系出了问题。你没发现,现在那些拆迁户比你富有多了,比如说北大、清华出来的孩子,就算他没有受过西方高等教育,北大、清华都是佼佼者,但是他们工作十年,如果没有父母的资助,靠工资,他能在一线城市买得起房子吗?

林采宜:但是你看北京、上海的郊外有多少拆迁户的二代,他们坐拥几千万的身价。说白了,房地产的暴涨,导致有一个群体叫做不劳而获,我不知道为什么,当人们说我买房子,投资怎么怎么成功的时候,或者说我家拆迁我怎么怎么富有的时候,我总觉得如果社会的财富分配体系养活了这么一群不劳而获的人,对整个社会来说是一种伤害。

林采宜:因为正常的社会,应该是最优秀、最勤奋的那一批人,他拥有比较多的财富,而现在恰恰相反,由于房价暴涨,使得一批不劳而获的人拥有巨额财富,而那些非常优秀、非常勤奋的人,他面对日益疯涨的房价感到很无奈,让一批社会精英感到无奈,这个社会是很扭曲的。这就是为什么从政府到有识之士,都呼吁房价不应该再涨,涨的应该是工资。

林采宜:因为只有工资涨上去,尤其是像你们这样的受过良好教育的年轻人的工资涨上去,使得财富代际分配更加均衡,才能留住人才。我个人认为房地产暴涨这个事情,造成中国社会财富分配本身一种严重的扭曲,你说是不是?很多人不劳而获,凭着拆迁就变成千万富翁甚至亿万富翁,很多人辛辛苦苦的,从最好的高校里走出来,最后却发现我根本买不起房子。但是这种想象不会是常态,所以小杜你不要丧失信心,我相信你未来会好,你投资你自己,你将来肯定会比房子值钱。

主持人:谢谢小杜。接下来我们要接听最后一个电话线上的网友,这个网友她是一个中产阿姨了,今天也给我们带来一些她的提问。你好,请问怎么称呼?

网友5:我姓黄。

主持人:您有什么问题问林博士?

网友5:您好,林博士。我想问一下,我现在在上海自己有自住房,今年4月份的时候听说嘉兴那边全面接轨上海,现在那边的价格也不是很高,大概是一万多,跟上海相比还是比较便宜的,那边又是一个深度城市化所在区,我想问一下,现在在那边投资房子可不可以?有没有投资价值?

林采宜:我刚才跟苏琴已经讲过了,你投资一个房子有没有价值很简单的,你这个房子租掉的钱,或者投在这个房子上面的机会成本是多少,然后你的租金是否够你这个成本。

比方你买这个房子的钱全部是借的,然后你的租金收入能够超过你这个贷款成本,那我觉得有现金流的房子,你喜欢你就可以买。但是如果说你没有一个非常漂亮的现金流,你买完以后也不知道能不能租出去,也不知道能租多少钱,我还建议你谨慎一点。

主持人:今天非常开心请到林博士,我们谈了一个多小时,讲了许多大家都关心的话题,房子这个事情正如我们之前所说的,牵动所有人的神经,因为毕竟它是一个占居民收入非常大的一个资产类别,所以很多人都在想,它是影响着我的生活,甚至是给我的生活安全感、幸福感带来非常大的波动。