美国复苏背后:也得看地产大宗!

(

海通宏观姜超、梁中华

)

摘要:

去年三季度,美国

GDP

增速创下两年来最高纪录,但今年一季度

GDP

增速却大幅下降,近期非农、工资、通胀数据也不断走低。在失业率显示充分就业的背景下,为何美国工资和通胀数据却在走弱呢?美国经济到底怎么样?影响近期经济走势的主要因素是什么?这些因素能否持续?

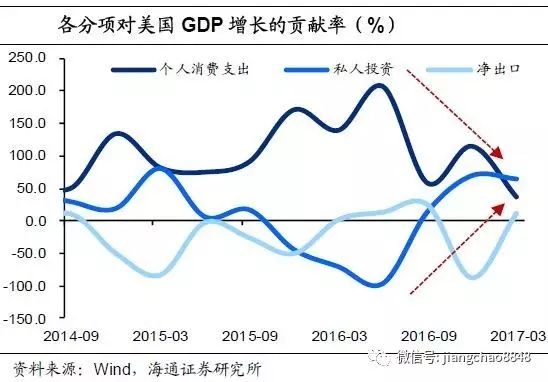

需求端:消费边际走弱,周期行业发力。

油价升汽车降,消费作用减弱。

从去年二季度起,美国消费增速连续三个季度在

3%

以上,是

GDP

增长的有力支撑。但今年

1

季度消费增速却大幅下滑到

0.6%

,为

2010

年以来的最低点。从各分项来看,油价反弹、利率回升,机动车消费高位回落,

1

月和

3

月增速甚至下降到

-42.4%

和

-36.9%

;受租房和交通类的影响,服务消费环比增速也有下降,但影响可能主要来自天气和季节因素。随着短期偶然因素的消除,预计二季度总消费增速会有所回升。

地产大宗走强,投资整体回升。

自去年三季度以来,美国私人部门投资就在迅速回升,环比折年增速连续三个季度超过

3%

。库存投资在连续发力后,今年一季度有所回落,但固定资产投资大幅攀升。随着房地产和大宗商品市场的缓慢复苏,美国住宅和采掘业固定资产投资触底反弹,支撑了投资的高增长。

生产端:采掘建筑反弹,边际改善最大。

去年三、四季度美国私人部门总产出环比折年增速分别达到

2.85%

和

3.34%

(今年一季度数据仍未公布)。第二产业中采掘业改善最大,环比折年增速由负转正,直接升至

8.2%

;其次是建筑业,也增长了

3.8%

;制造业产出增速相对较低,为

2.1%

。服务业整体也在增长,去年四季度零售、教育健康、批发、文娱酒店业产出分别增长

8.0%

、

6.9%

、

6.7%

和

5.5%

。此外,上游行业的产能利用率也大幅提高,去年下半年以来,美国采掘业产能利用率提高

7.2%

,木制品提高

4.7%

,石油煤炭制品、非金属矿、金属加工等与大宗商品相关行业提高幅度也位于前列。

就业虽近充分,收入增长乏力。

虽然美国

5

月非农新增就业仅有

13.8

万人,但失业率降到了

4.3%

,这说明如果不考虑劳动力的退出状况,美国经济已经接近充分就业状态。但随着油价环比增长乏力、基数攀升,通胀开始走弱,

PCE

物价同比在

4

月降至

1.7%

,核心

PCE

同比也降至

1.5%

,为近两年的最低水平。与此同时,如果将通胀因素剔除,劳动者实际工资增速从去年三季度以来反而是下降的。这些现象的背后是美国劳动参与率大幅降低,除了人口老龄化、受教育年限增加等结构性因素外,经济不景气也使得一部分劳动年龄的人口退出了劳动力大军,例如

5

月失业率的降低主要来自劳动参与率下降。所以表现出美国失业率新低,而工资、消费、通胀数据不够强劲。

未来还是看川普!

往前看,有三个因素对美国经济走势的边际影响会比较大。

第一是大宗商品走势。

近期美国经济复苏中边际上改善最明显的是采掘业、大宗商品相关的制造业领域。但年初以来,全球大宗商品价格增速回落,预计未来对美国经济的带动作用也会减弱。

第二是房地产市场。

剔除通胀增长后,当前美国房地产实际价格水平并不高,而且房屋空置率、房贷违约率、库存水平均处于历史低位,预计未来房地产对经济仍会有带动作用。

第三是川普政策的推行,这也是最重要的。

劳动参与率低、生产率增长缓慢是困扰美国经济复苏的长期问题。如果川普的减税、基建政策能够实施,会对经济、就业起到一定的刺激作用。但当前川普政策的推行困难重重,具体落实多少依然存在较大的不确定性。

正文:

去年三季度以来,美国

GDP

增速上升至

3.5%

,创下两年来的最高纪录。然而今年一季度

GDP

增速大幅走弱至

1.2%

,近期非农、工资、通胀数据也不断走低。在失业率显示充分就业的背景下,为何美国工资和通胀数据却在走弱呢?美国经济到底怎么样?影响近期经济走势的主要因素是什么?这些因素能否持续?我们不妨分别先从需求和生产端细致分析一下。

1

、

需求端:消费边际走弱,周期行业发力

在需求端,投资对美国经济增长的贡献在上升,而消费有所下降。

消费是美国经济增长的主要引擎,去年下半年一直是

GDP

增长的有力支撑。但是今年一季度美国消费增速却大幅下滑至

0.6%

。与此同时,去年三季度以来,投资和净出口对经济增长的贡献率开始由负转正,并不断上升。例如去年四季度仅私人库存投资就贡献了

1%

的

GDP

增长,今年一季度小幅走弱,但固定资产投资开始“接棒”发力。接下来我们看下具体的情况。

1.1

油价升汽车降,

消

费作用减弱

一季度美国消费增速整体走弱,环比创历年同期最低。

其实从去年二季度起,美国消费增速连续三个季度在

3%

以上,是

GDP

增长的有力支撑。但今年

1

季度个人消费支出增速大幅下滑到

0.6%

,为

2010

年以来的最低点,也是历年同期的最低点。从各分项来看,商品和服务消费增速均出现了下滑。除了季节性、天气因素的影响外,一些非偶然因素也在发挥作用。

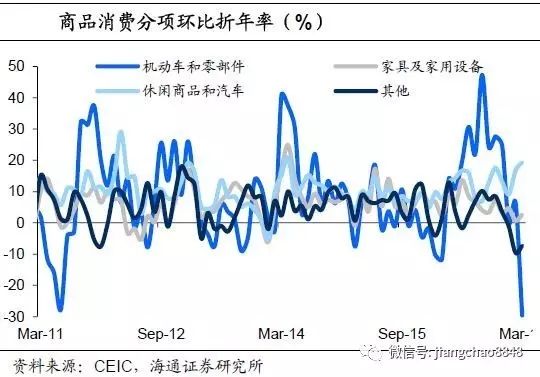

商品消费主要是受到机动车高位回落的拖累。

在美国的总消费支出中,商品消费占比

1/3

,商品消费回落的主因在于耐用品下滑较多,而耐用品消费主要受到机动车及零部件销售疲软的冲击。在

2016

年的时候,美国汽车消费持续火爆,成为消费增长的有力支撑。但

2017

年以来,机动车消费支出环比持续负增长,其中

1

月和

3

月份的环比折年增速甚至下降到

-42.4%

和

-36.9%

。汽车销售的高位回落,一是因为油价反弹抑制了用车需求,二是美联储利率回升带来的紧缩效应。

受租房和交通类的影响,服务消费环比增速也有下降。

2017

年

1

、

2

月服务类消费增速连续回落,导致一季度环比折年率从

2.4%

下降到

0.8%

。由于服务类占总消费支出的

2/3

,其增速下滑也是个人消费支出环比走弱的重要原因。具体来看,服务类走弱主要是受到租房、水电燃煤以及交通类支出下滑的拖累,影响可能主要来自天气和季节性因素。

综合来看,除了季节和天气因素影响外,美国一季度消费受机动车油价回升、消费回落的冲击较大,随着季节和天气因素的消除,预计二季度总消费增速会有回升。

1.2

地产大宗走强,投资整体回升

自去年三季度以来,美国私人部门投资就在迅速回升,环比折年增速连续三个季度超过

3%

,其中四季度更是达到

9.4%

。

从结构上来看,库存投资在去年下半年连续发力后,今年一季度有所回落。

去年三、四季度美国私人投资的改善主要来自企业的补库存行为,大宗商品涨价、美国经济需求回暖带动企业库存投资增加。私人库存投资从二季度的