利率品市场观察

周二

MLF

续作,逆回购暂停,央行维稳半年末资金面意图明显。当天现券小幅回调,

170210

收于

4.3640%

,较周一上行

2.65BP

。

MLF

续作近

5000

亿,但当天债市仍回调,可能是利好兑现,同时投资者担忧周三

800

亿国债的供给压力。

最近半个月,债市小幅盘整。从几个维度观察,近期入场的资金仍是以配置为主。

1

、从各品种现券利率变化幅度来看,活跃券下行幅度不及非活跃券,金融债与国债利差未缩窄,信用利差仍在扩大。而在正常的牛市趋势过程中,一般利率下行伴随着国债金融债利差缩窄,信用利差缩窄,活跃券走势强于非活跃券,各类利差均收窄。

2

、周二国开债招标中,

7

年品种相较

10

年需求更好。一般而言,由于

10

年品种流动性明显好于

7

年,交易户参与

10

年较多,所以一级发行时

10

年中标价格及倍数均好于

7

年。而本周二的招标结果显示,

7

年需求不错,我们估计是配置户加大了参与力度。

3

、

5

月持债投资者结构显示,保险机构增仓量依然明显多于往年同期。

5

月保险机构中债登债券托管量增加

316

亿,其中国债增加

44

亿,金融债增加

108

亿。

2014

年到

2016

年间,保险机构的债券托管量连续三年负增长。但今年以来,随着债券收益率绝对水平的明显提高,以配置为主的保险机构加大了债券购买力度。

总的来说,出于对半年末资金面的担忧,对金融监管的恐惧,交易类资金仍在观望。但由于收益率绝对水平已然较高,投资配置资金正在积极进场。

信用品市场观察

(1)公募信用债收益率指数变动情况

周二(

6

月

6

日)整体公募信用债收益率较前日下行

0.1BP

至

5.71%

。其中

AAA

级下行

0.5BP

至

5.12%

;

AA+

级下行

0.3BP

至

6.02%

;

AA

级下行

0.7BP

至

6.47%

。

期限方面,

AAA

级

1

年以内期限收益率上行

1.5BP

,

10

年以上期限收益率上行

0.1BP

,

AAA

级收益率曲线变平;

AA+

级

1

年以内期限收益率上行

2.5BP

,

5-10

年期限收益率上行

0.7BP

,

AA+

级收益率曲线变平;

AA

评级

1

年期限内收益率上行

1.4BP

,

5-10

年期限收益率上行

0.6BP

,

AA

级收益率曲线亦变平。

行业方面,

AAA

级煤炭债、房地产债收益率分别下行约

0.9BP

、

1.1BP

,

AAA

级钢铁债收益率上行

0.2BP

;

AA+

级煤炭债、房地产债收益率分别下行

1.7BP

、

0.9BP

,

AA+

级钢铁债收益率上行

2.4BP

;

AA

级煤炭债、钢铁债、房地产债收益率分别下行

1.7BP

、

3.1BP

、

0.9BP

。

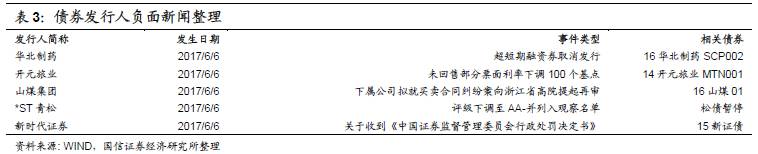

(2)发行人负面新闻整理

转债市场观察

1

、永东转债:公司将于

2017

年

6

月

13

日实施

2016

年度权益分派方案,每

10

股派发现金红利

0.81

元(含税),同时以资本公积金向全体股东每

10

股转增

5

股。永东转债的初始转股价将于

2017

年

6

月

13

日起由原来的

30.77

元/股调整为

20.46

元/股。

2

、

15

国盛

EB

:公司董事会审议通过了公司与招商证券资产管理有限公司合作设立产业基金的议案,目前上述产业基金已取得了营业执照。

3

、光大转债:公司经董事会审议通过同意本行于

2017

年

6

月

26

日向第一期境内优先股股东派发现金股息,按照票面股息率

5.30%

,每股优先股派发现金股息

5.30

元(税前),共计人民币

10.6

亿元;另外董事会同意在澳大利亚设立并运营悉尼分行。

4

、广汽转债:截至

2017

年

5

月

31

日,累计共有

10.21

亿元广汽转债已转换成公司股票,累计转股数为

4693.18

万股,尚未转股的可转债金额为

30.85

亿元,占可转债发行总量的

75.13%

。

5

、

15

清控

EB

:公司发布

2017

年

5

月财务数据简报,母公司主要财务信息(未经审计)为营业收入

2.63

亿元,较上年同期减少

4.79%

,净利润

0.65

亿元,较上年同期减少

22.24%

。

6

、模塑转债:模塑转债本次发行

8.1366

亿元,网上申购和网下申购的中签率/配售比例分别确定为

0.508641%

、

0.508420%

。

7

、一级市场:(

1

)新时达(

002527

)公开发行可转换公司债券申请获中国证监会发行审核委员会审核通过;(

2

)泰晶科技(

603738

)公开发行

A

股可转债申请获得中国证监会受理;(

3

)林洋能源(

601222

)公开发行规模不超过

30

亿可转换公司债券的申请获中国证监会发审委审核通过;(

4

)济川药业(

600566

)公开发行可转换公司债券申请获得中国证监会受理。

国债期货以及相关衍生品市场观察

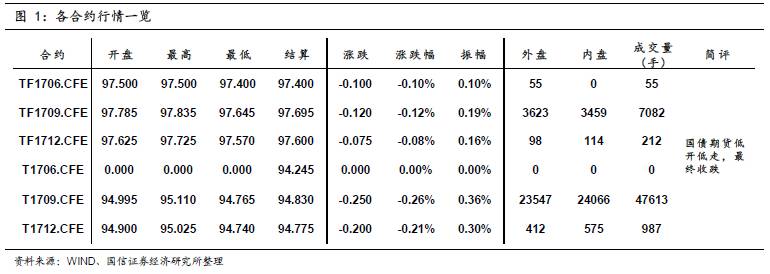

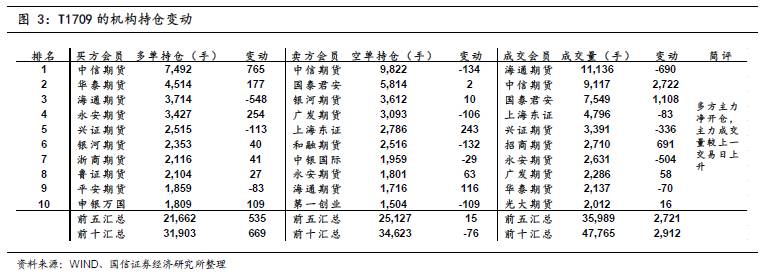

10

年期国债期货主力合约

T1709

开于

94.995

,收于

94.835

,结算价

94.830

,最高

95.110

,最低

94.765

,跌幅

0.26%

,振幅

0.36%

,成交

47613

手,其中外盘

23547

手,内盘

24066

手,持仓量

56488

手。较前一交易日,合约收盘价下跌

0.175

,结算价下跌

0.255

,成交量上升

1088

手,持仓量上升

1390

手;

5

年期国债期货主力合约

TF1709

下跌

0.12%

。

另外,港交所推出的五年期中国财政部国债期货近月合约

HTF1706

开于

97.350

,收于

97.350

,最高

97.350

,最低

97.350

,涨幅

0.05%

,振幅

0.00%

,成交

1

手,其中外盘

1

手,内盘

0

手,上一交易日结算价

97.304

、持仓量

872

手。较前一交易日,合约收盘价上升

0.046

,成交量下降

52

手;远月合约

HTF1709

下跌

0.06%

。

今日央行公开市场无操作,考虑到今日

600

亿逆回购到期,今日公开市场净回笼

600

亿。今日央行超额续作

MLF

,续作量

4980

亿,期限一年期,利率持平于

3.20%

,资金面较上日稍微好转但是跨月跨季资金仍需求旺盛,利率大幅上行。一级市场方面,国开行招标的

3

、

7

和

10

年期固息增发债,中标收益率分别为

4.2591%

、

4.3736%

和

4.3143%

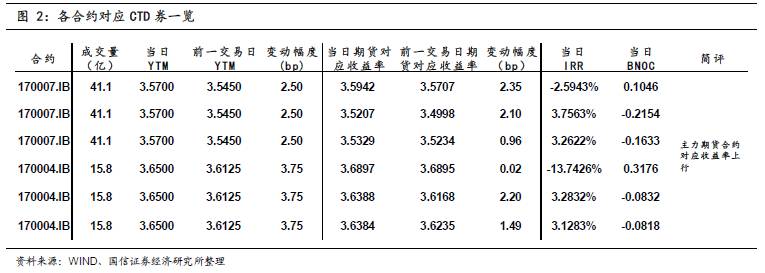

,需求不佳。二级市场方面,对于明日

800

亿国债发行担忧,以及

MLF

预期落地市场利好兑现,债市情绪偏谨慎,国债期货出现调整,

5

、

10

年期国债期货主力合约收盘跌幅对应收益率均上行约

3BP

,而

5

、

10

年期主力国债期货合约对应的

CTD

现券收益率分别上行约

3BP

和

4BP

。