上期文章

《烧钱,能烧出中国的Echo吗?》

发布后我们看到低价推广的策略依然在延续,天猫精灵新推出的方糖,推广期定价只要89元,灵隆科技新推出的叮咚mini2抢劵之后的定价为79元。市场玩家不断刷新音箱最低售价的同时也在刷新着大家的期待。这时我们不禁要问一个问题,

智能音箱(贱)卖出去了这么多,这些厂商怎么赚钱

呢

?

AI是大趋势,智能音箱作为语音交互平台的一个平台级产品被广泛看好,大家纷纷预测这是又一个千万亿级新市场,这也是为什么现在各大厂商狠命布局,出血补贴的原因。

不过我们要认真考虑的问题是:

硬件卖出去了,然后呢?

在我们看来,

智能音箱只是AI的一个硬件载体,真正的价值体现在基于它的服务能力上,换句话说,生态。

如果语音智能生态(服务能力)不能有质的飞跃,那么跟我们前几年看到的OTT大补贴可能也没有太大区别。

所以,我们要再次回顾一下苹果的Iphone和亚马逊的Echo案例,来看看国内智能音箱产业发展的核心屏障在哪里了。

1. App Store的发布奠定了苹果移动互联网的生态基础

苹果的主要的收入来自于硬件,并且投资者也主要关心的是iphone的出货量,这不,2018年初,受到订单缩减的影响,苹果股价短时间内大幅下挫,同时带动了整个消费电子板块下杀,一时间市场恐慌情绪蔓延,大家都认为手机行业已经到顶了,未来就要走下坡路了

不过今天我们并不关心手机出货量的问题,而是要讨论iphone竞争优势的来源。

如果说iphone是靠硬件取胜,那么我可能会犹豫一下,因为历代智能手机的竞争中,苹果的硬件性价比都远低于安卓阵营,不论是绝对水平还是相对水平。但是苹果仍旧持续获得了整个手机品牌商80%以上的利润

所以,是什么带给了苹果这么高的护城河呢

既然不是硬件,那么就只能是软件了。准确地说,系统(iOS)和生态(Apps)。

乔布斯最为强调的是体验,当然早期在硬件的追求上也比较领先,但是使用体验的优势一直很大,而硬件的优势很快就消失了。同时使用苹果和安卓手机的用户大约会有这样的体验:

虽然形态和交互上相似,但是iphone应用的流畅和稳定性都明显好于安卓手机——即便安卓通过10多年的迭代已经大幅缩小了这个体验差距

。

如果只是买个硬件,iphone是绝对不值当的,但iphone能够长年霸占高端智能手机市场,其系统和生态绝对是主要力量。

虽说系统和生态这么重要,但是很不幸的是以前我们分不出来软件硬件的贡献到底有多大,特别是软件收入占比一直很小,所以才会有一个巨大的争议:

苹果到底算是硬件公司还是互联网公司?

我的答案是明确的,苹果当然是互联网公司,你并不能因为这公司的收入看上去是硬件就否定是他一手推动了移动互联网发展这个显而易见的事实。

虽然以前软件硬件贡献傻傻分不清,但是这个问题已经开始出现改变。

自从苹果制定了强硬的IAP(应用内购买)分成机制,

推动了移动支付

,苹果是一家典型的互联网公司的特性就开始越来越明显了

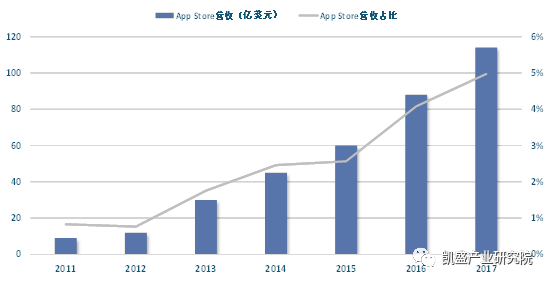

。最新的一个财季显示,苹果软件服务的营收已经占总体的营收的10%,超过了iPad(7%)和Mac(8%)成为了苹果最新的盈利增长点。

苹果的

软件服务主要包括iTunes Store、App Store、Apple Pay、Apple Music等,而其中最大头的营收来自App Store。

App Store的流水在2017年达到了

378亿

美金。根据苹果IAP政策,苹果会从这个流水中抽走30%,大约就是

114亿

美金

如果你对这个数字没概念,我们做个对比就清楚了:

腾讯(2017年营收为2377亿元,约合363.87亿美金)

、

阿里巴巴(2017年营收为1582.73亿,约合242.3亿美金)

。

你说这是不是一个互联网公司?

所以,大胆一点说,

iphone形态上是一个硬件,但本质上是一种服务。

用计算机行业管用的套路来说,就是

DAAS(Deveice as a service)设备即服务

。

我们再回到智能音箱,我们开篇立意的“智能音箱只是AI的一个硬件载体,真正的价值体现在基于它的服务能力上,换句话说,生态”,就是这个意思。

亚马逊Echo的Skills,跟苹果的Apps,异曲同工

。

2. 亚马逊Echo的生态建设已经逐步成型,高保真翻版

iOS生态

自从2015年Echo正式上市后便推出了技能商店,技能市场被亚马逊基于厚望,除了在云计算平台方面的支持为技能开发者降低开发门槛,在奖励上累计已经拿出了数百万美金奖励开发者。

为了方便对比我们分别选取iOS和Alexa平台前三年应用的数量:

可以看到自上市开始,Alexa的技能便一路高歌猛进。在上市的第二年甚至超过了iPhone当时的技能数量。但为什么第三年增速不及iOS,第四年的增速还能持续保持吗?

苹果在iPhone上市的第二年即开始了应用购买服务,而第三年推出了应用内购买服务,付费模式的清晰变相激励了开发者的积极性,从而促使App Store的开发量一跃而起。而现在的Alexa仅依靠现金奖励补贴开发者(对排名靠前的应用开发者进行现金补贴,每月技能排名第一名的开发者奖励5000美金),效果自然有限。

但从18年5月起,亚马逊对外宣布开放Alexa技能付费政策,宣布向开发者开放两种工具:

一是技能内购买(In-skill Purchase),另一个是亚马逊支付技能购买(Amazon Pay for Alexa Skills)

,而Alexa在用户付费中收取30%的服务费。这是不是很眼熟

也许在今年底的某个时候我们可以听到Alexa技能突破100000+的新闻“喧嚣尘上”。

3. 中国智能音箱产业的核心困境——认真拼硬件而已

在硬件这件事情上,美国人是不可能干过中国人的,至少我这辈子是见不到他们赶上来这一天了。但是国人似乎在做硬件这件事情上有点走火入魔,但是在做生态这件事情上却都异常保守。

关于智能音箱能有多便宜这件事儿,我觉得在价格降到零之前都有讨论的余地(甚至零以下?),所以硬件普及之快,全世界没有对手

大家都知道,这就是流量入口。

大家都知道,这就是流量入口。

可问题是,入口有了,生态谁来建呢?服务谁来做呢?到目前为止好像还不是很有谱:

-

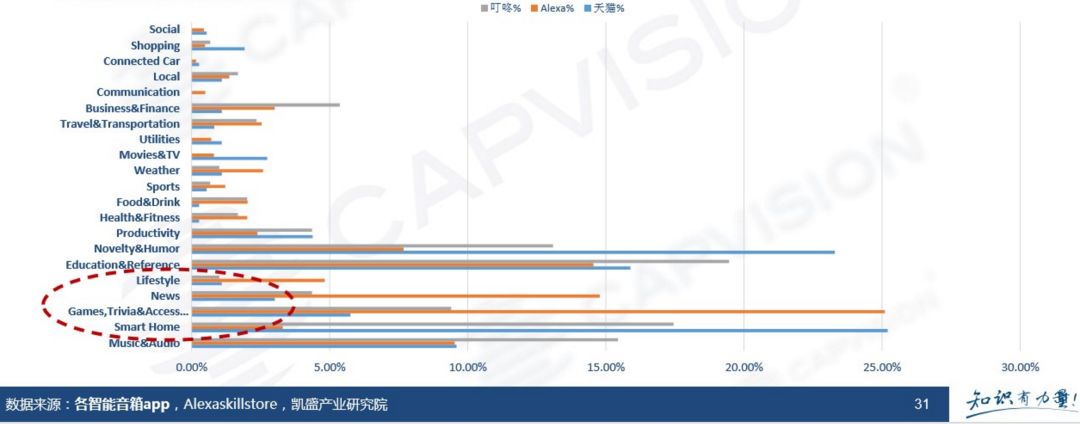

2018Q1 Alexa语音技能数量达到30000+,而国内主流平台的技能书大约都在500-的水平上。

-

技能分布上,Alexa在游戏娱乐、生活、新闻、教育等领域已经有长足发展,而国内则几无覆盖。

-

如此种种,详见凯盛产业研究院发布的《智能音箱产业季报Q1》吧。

反正就是,软实力方面,量质都跟Echo差一个档次。我想这是核心问题。

不过我们还是要有乐观的一面。虽然现状还不是很理想,但是按照我们优秀的学习能力,既然已经有榜样在了,追赶是迟早的事儿啦。不过这一轮的主角是谁,目前还未可知。我们拭目以待!