导读:

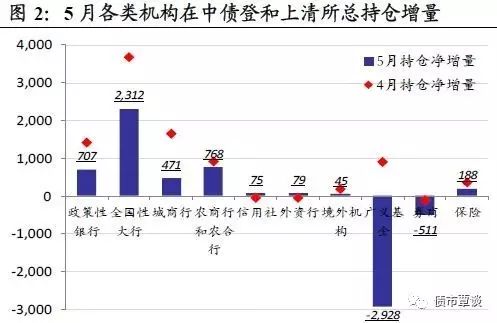

5月严监管下银行开启实质性缩表,广义基金赎回减仓压力陡增,净减持2928亿;券商清理大集合,全面减持各类债券,非银和券商杠杆被动上升。仅农商行、险资逆势增持。

1

、引言:

回顾

5

月债市,严监管下银行实质性缩表、券商清理大集合,引发债市抛盘加重,资管规模持续缩水,从机构持仓的微观机构看,表现为:

1

)

5

月债市加速调整,谁在风暴中央?

广义基金赎回减仓压力陡增,

5

月净持仓大幅下降,创

15

年新低。银行实质性缩表压力加剧,资管委外赎回压力陡增,不再苦撑规模,存单、信用债抛盘加重,净减持

2353

亿和

1675

亿。

2

)赎回压力导致资管机构杠杆上升几何?

资金赎回导致非银和券商杠杆率被动快速上升,较

4

月分别提高

14.5

和

14.1

个百分点至

127%

和

183%

,此外,城商行、信用社、广义基金等中小银行和资管产品,杠杆率也小幅走高

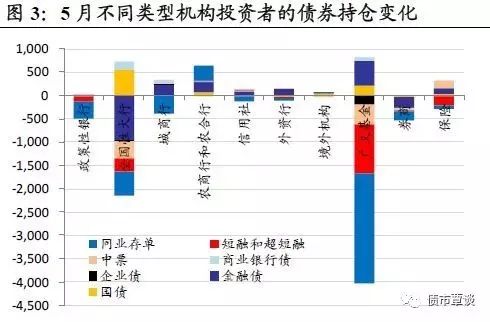

3

)同业存单首次出现大幅净收缩。

5

月同存净发行

-3905

亿,创历史新低。其中,广义基金大幅净减持

2353

亿,占持有总量的

7.9%

;全国性大行、城商行、政策性银行净减持

522

亿、

386

亿和

367

亿,同时,券商自营减持也超过

200

亿。

4

)新增资金流入资管机构如何变化?呈持续下降态势

。

5

月债基和货基份额微增

48

亿和

189

亿份,规模维持

2

万亿和

4.21

万亿。券商混合、债券和货币类集合理财新发

89

亿份,环比继续缩量

20

亿,相比

16

年以来历史均值缩水

50%

以上;集合信托发行

1380

亿,环比减少

412

亿。

2

、

5

月中债和上清所托管数据概览

2.1

一级市场:地方债发行扩容,存单净融资锐减

截止

2017

年

5

月末,中债和上清所托管总量为

61.15

万亿,较

4

月新增

732

亿,环比少增

8655

亿。

1

)总发行与净发行:地方债发行加速,同存净融资骤减

地方债发行提速,信用债大幅缩量

。

5

月银行间市场(中债登

+

上清所)债券总发行量

2.7

万亿,环比减少

817

亿。其中,国债发行

2592

亿,环比增加

203

亿,地方债发行

5485

亿,环比猛增

2236

亿,由于

1-4

月发行节奏偏慢,

5

月政府债券发行大幅提速。政策性银行债总发行

2600

亿,环比减少

444

亿。而信用市场发行仍然萎靡,短融和超短融、企业债、中票、

PPN

发行量分别为

1251

亿、

59

亿、

421

亿和

288

亿,环比分别少增

964

亿、

356

亿、

601

亿和

62

亿。此外,受短端利率大幅上行冲击,银行同业存单、商业银行债发行环比

4

月减少

101

亿和

614

亿至

1.24

万亿和

692

亿。

同业存单净融资骤降,信用债继续冰封。

5

月债券净托管量下降

8655

亿至

732

亿,以政府债券净供给扩容最为显著,尤其是地方政府债净发行明显增多

1321

亿至

5485

亿,此外政策性银行债净融资微增

145

亿。信用债市场继续冰封,同业存单、短融、企业债净发行分别

-3905

亿、

-1691

亿和

-111

亿,环比

4

月减少近

7000

亿。

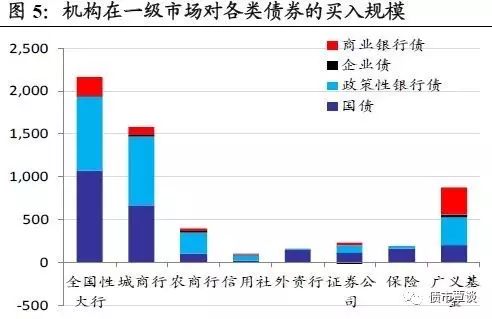

2

)机构一级需求:配置需求持稳

5

月机构在一级配置保持平稳,考虑到地方债发行扩容,大行和城商行招标需求强于预期。

5

月全国性大行总申购量(国债、金融债、企业债、商业银行债)

2159

亿,城商行为

1581

亿,环比下降

569

亿和

532

亿,主要偏好国债和金融债,地方债发行提速对其它类债券配置有一定挤出影响,与

4

月相比,大行对商业银行债净申购下降

422

亿;而城商行则对金融债需求环比回落

495

亿。广义基金对各类债券净申购保持平稳,

5

月申购额

872

亿,环比微跌

28

亿,主要配置票息偏高的政策银行债和商业银行债。

2.2

大行资金融出持稳,非银和券商杠杆上升较快

5

月全国性大行和政策性银行融出资金额较

4

月回升,

3

月以来保持平稳。

5

月全国性大行资金融出量从

5.1

万亿反弹至

6.8

万亿,政策性银行等特殊结算成员在银行间市场的净融出成交量从

9.1

万亿反弹至

11.3

万亿,大行在银行间市场的流动性供给保持平稳。

从待购回余额显示的各机构融资需求来看

,

5

月广义基金待购回余额新增

2345

亿至

1.45

万亿,全国性大行和城商行也增长

1465

亿和

1756

亿,这反映出

5

月资金紧张体现在两个层面:一方面广义基金赎回压力加剧资金需求和流动性紧张,另一方面股份行和城商行在监管压力下,表外资产转表内、投资类资产转信贷是大势所趋,资产端刚性续接压力明显,对资金需求压力加大。

从各机构杠杆情况看,

以

“

待购回债券余额

/

托管量

+1”

来衡量,数据显示:

5

月非银和券商杠杆率上升最快,分别较

4

月提高

14.5

和

14.1

个百分点至

127%

和

183%

,券商清理大集合引发赎回和卖盘加剧,银行委外收缩,非银机构杠杆呈现被动上升;

城商行、信用社、保险和广义基金杠杆率稳中小幅走高,环比扩大

3.9

、

1.6

、

2.3

和

3

个百分点;

全国性大行和农商行杠杆率基本持稳。

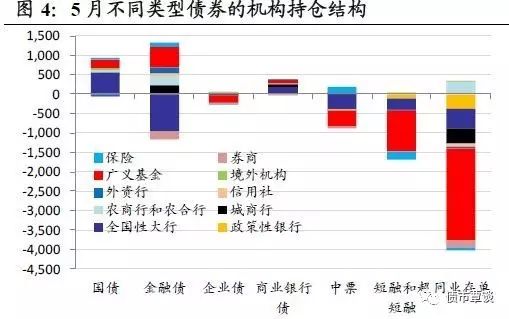

3

、

5

月各类债券机构持仓分析

记账式国债:

5

月托管量净增

932.1

亿,较

4

月少增

725

亿。其中,主要是全国性大行、广义基金净增持

555

亿和

211

亿,农商行、保险、城商行小幅增持,而券商和外资行则净减持

40

亿和

30

亿。

政策性金融债:

5

月净托管量新增

145

亿,环比少增

377

亿。广义基金大举加仓

530

亿,城商行、农商行增持次之,分别为

220

亿和

209

亿,外资行和信用社加大配置,净增持

134

亿和

97

亿。减持力度最大的机构是全国性大行和券商,净减持达

959

亿和

205

亿,主要受到地方债发行扩容,以及券商大集合资管清理的不利冲击。

企业债:

5

月净托管量下降

111.01

亿,较

4

月下滑

336

亿。城商行、农商农合微增

30

亿和

18

亿;而广义基金则大举净减持

203

亿,此外,券商、全国大行和保险小幅减仓。

短融和超短融:

5

月净托管量为

-784.7

亿,降幅环比缩窄

110

亿。广义基金大举净减持

1053

亿,政策性银行、保险和全国性大行减持

277

亿、

203

亿和

113

亿,外资行和券商也小幅净减持。