近期,在行业集中度大幅提升的背景下,龙头房企股价有所表现,引起资本市场广泛关注。为此,我们梳理了美国地产行业集中度提升过程中龙头企业业绩与估值的表现(研究对象为美国销售排名前三的公司,分别为Horton、Lennar、Pulte),以期对A股投资带来一定的借鉴意义。

具体来看,综合数据可获性以及为了消除次债危机的干扰因素,我们研究的时间段为1995-2005年及2014年-2016年,这个大区间美国地产行业总体步入了成熟期(新开工在80年代见顶,置业人口占比在91年出现拐点),同时结合集中度提升幅度以及行业增速,我们再将1995年-2005年这个大区间细分为1994-1995年、1996-1998年、1999-2001年、2001-2005年等四个区间,我们得出如下结论:

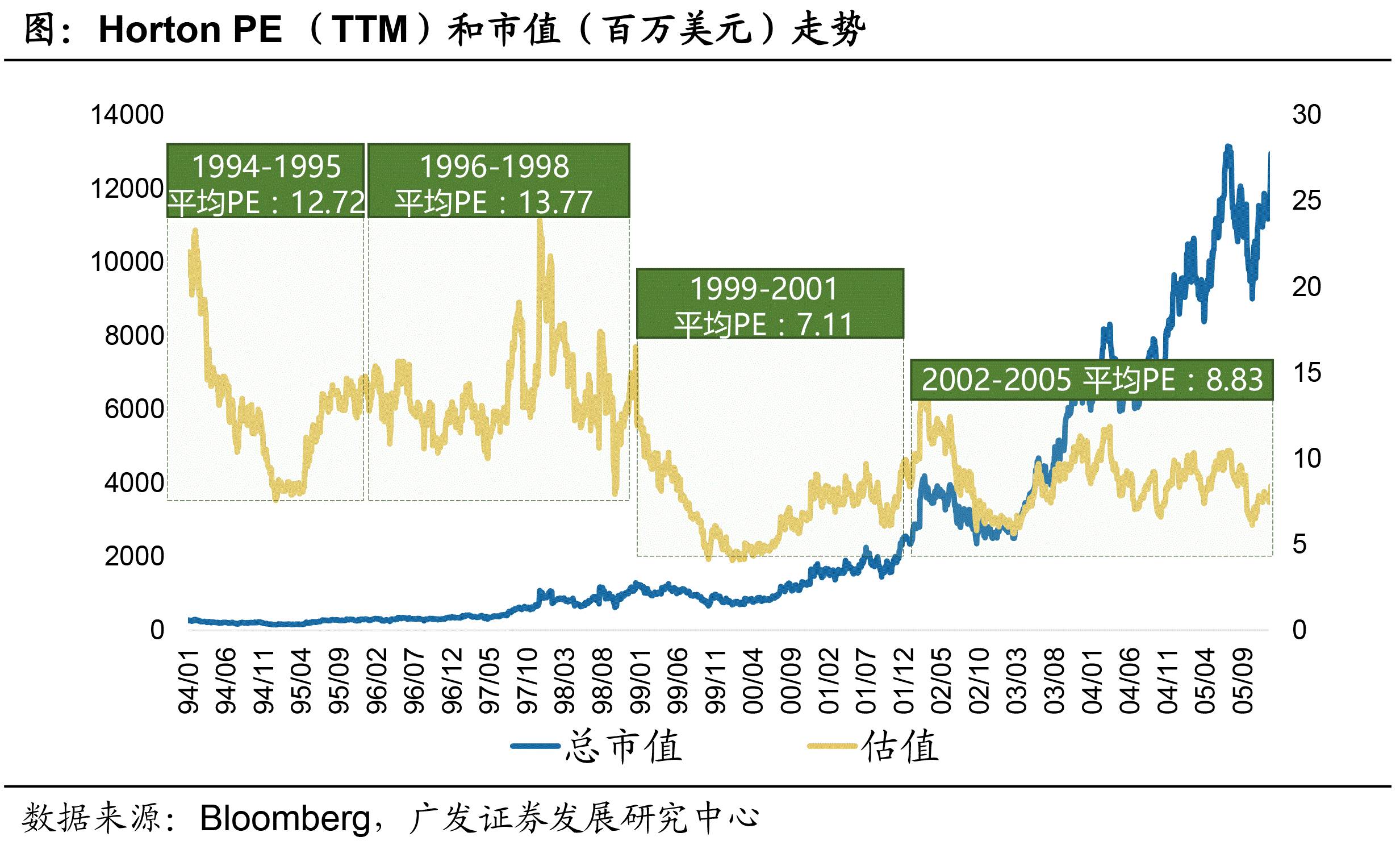

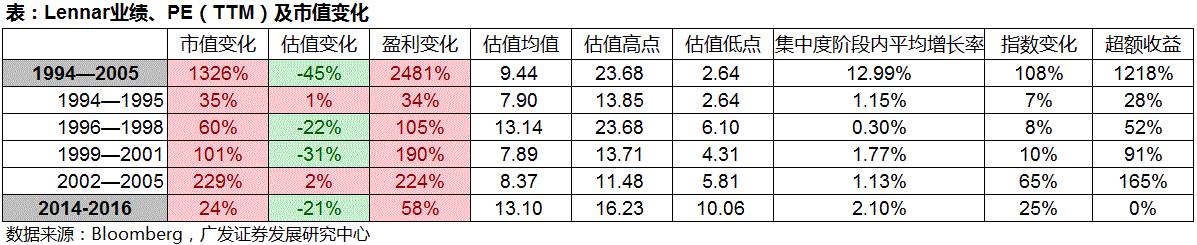

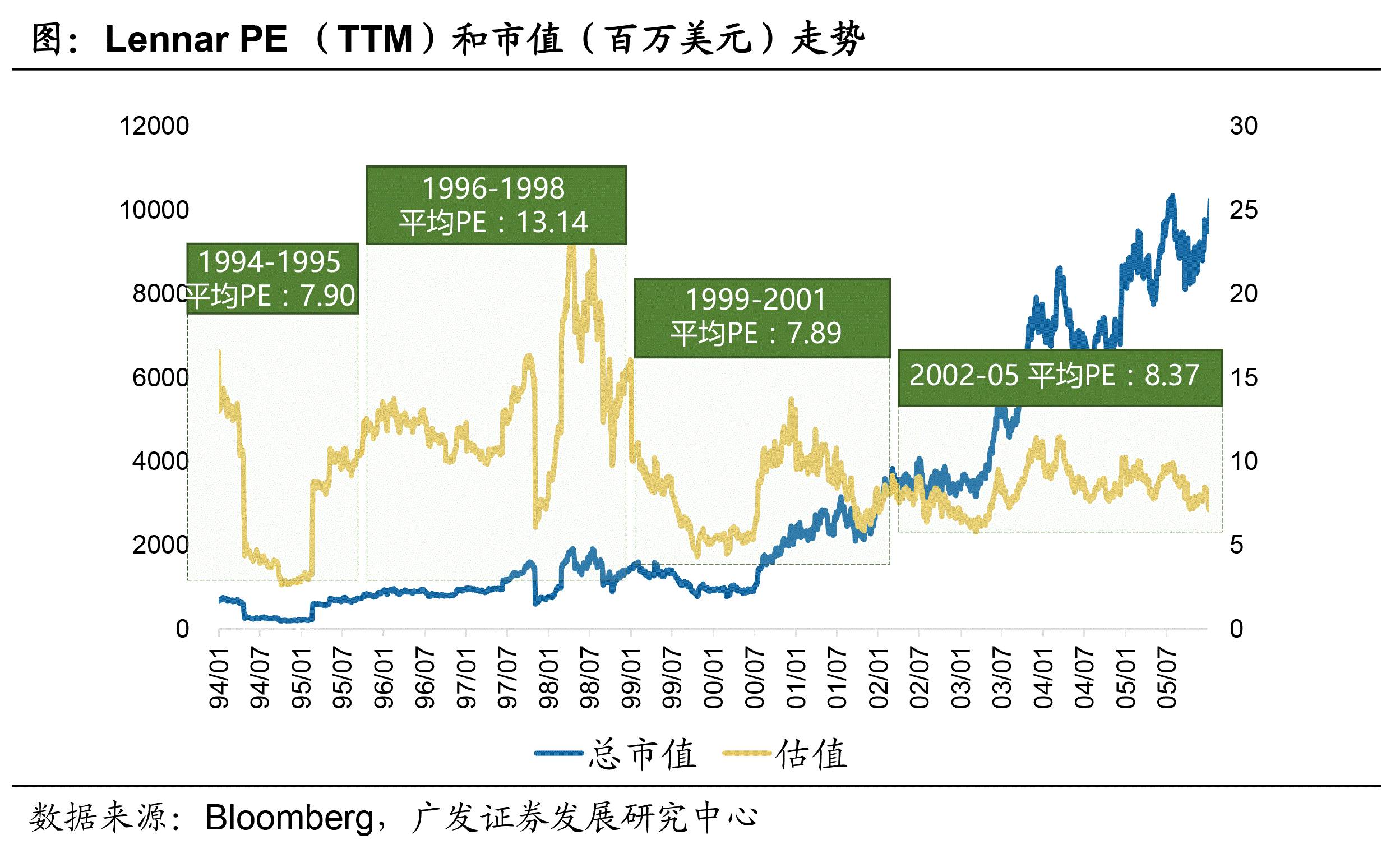

第一,1994年-2005年,美国前10大房企市占率由9.6%加速提升至22.6%,期间美国龙头房企市值也大幅上涨,Horton、Lennar、Pulte市值分别上涨4291%、1326%、991%。

第二,集中度提升过程中,龙头房企市值提升主要由业绩驱动。1994年-2005年,Horton、Lennar、Pulte业绩分别上涨12241%、2481%、1780%,而估值则分别下滑64%、45%、42%。实际上,在每个小区间内,龙头房企市值变动方向总体和业绩变动方向保持一致。

第三,行业成熟期后,估值波动幅度越来越小,尤其是2000年之后(不考虑次债危机期间)。2014年-2016年,Horton估值(PE)波动区间为11倍-19倍,估值中枢为15,Lennar估值(PE)波动区间为10倍-16倍,估值中枢为13。

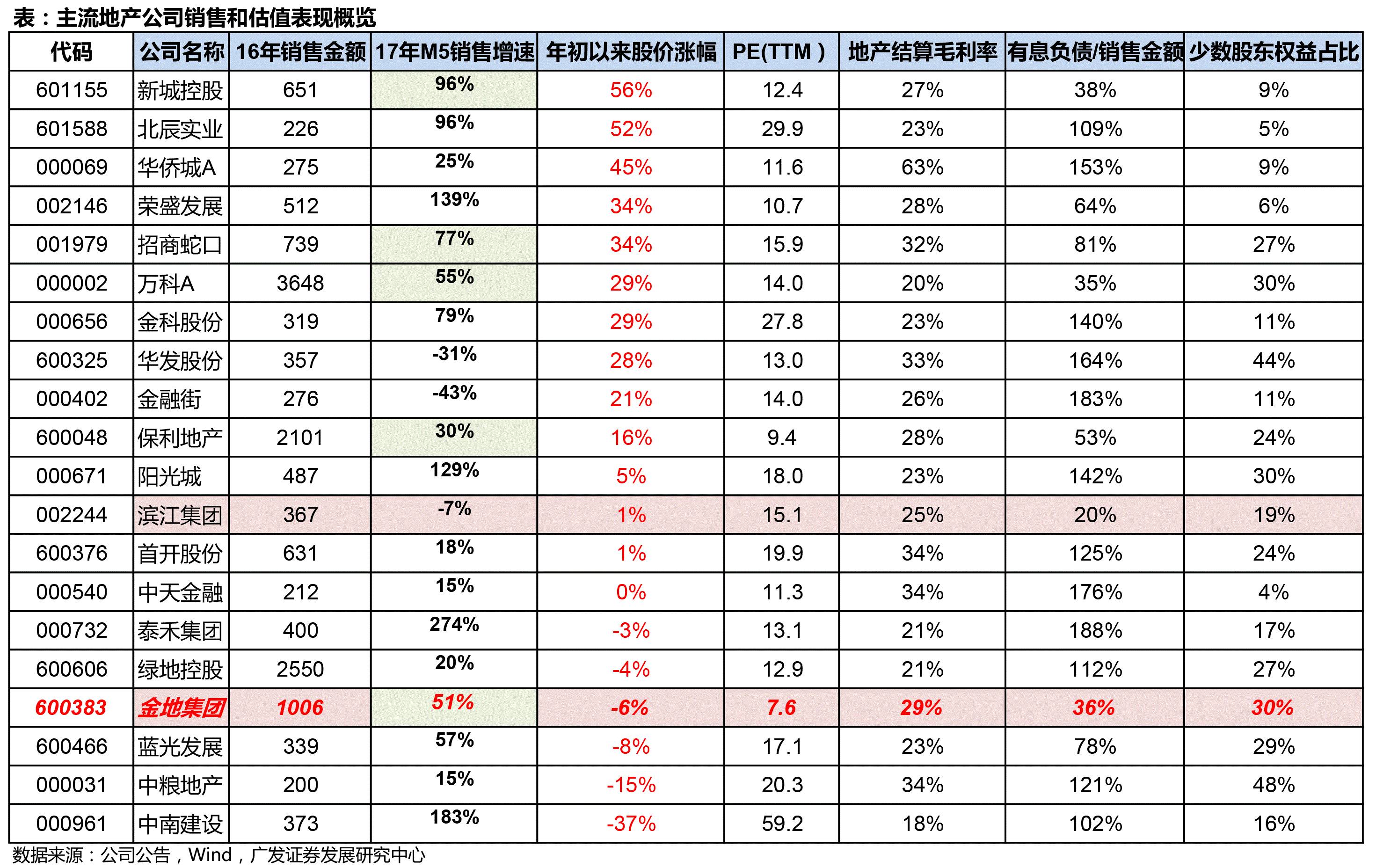

对应到我国龙头房企本轮股价上涨,我们认为核心逻辑和美国类似,无论是A股还是内房股,股价上涨还是由于销售上涨所带来的估值修复,行业估值中枢并未发生较大幅度的偏移,并且我们认为PS-PE的传导效率越高,修复越明显。此外,通过我们的梳理对比发现,目前龙头房企中金地集团的估值偏低,未来存在向上修复的预期。

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

GF REALESTATE

欢迎大家关注广发地产团队微信公众号平台,我们将通过平台推送深度报告、月度报告、周度观点、行业与公司最新资讯及点评。

广发房地产行业研究小组

乐加栋:首席分析师,微信:brain_le

郭 镇:高级分析师, 微信:guozhen0839

金 山:高级分析师,微信:jin_shan_0219

李 飞:分析师,微信:lifeisu

欢迎来电、微信交流。